北京时间8月26日晚美股盘前,中概希望拼多多终于发布业绩了,只是这次希望变失望,连中概之光也完了!

1、竞争四溢,国内往“鬼故事”发展?

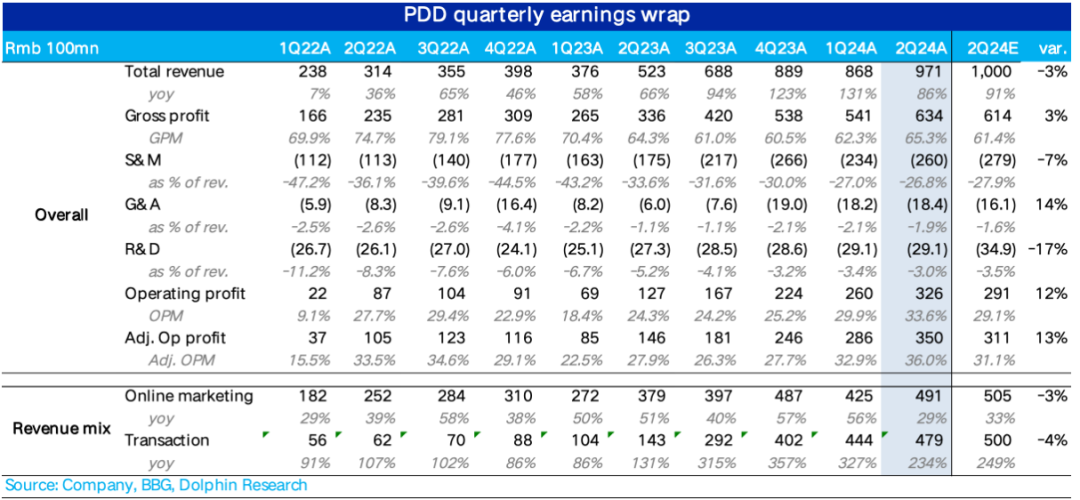

二季度拼多多广告收入491亿元,同比增长仅仅29%!卖方给出的增长平均数33%,而很多买方远比这个数要高。

市场的想法很简单:a. 拼多多GMV还有相对的高增长,尤其是京东、阿里、快手和唯品增长都比较弱的情况下,拼多多或许反而增长确定性更高;b. 虽然有去年的高基数,拼多多还在变现走强期,20%的GMV增速搭配上30-40%的收入增长是一个合理范围内的交付,能超也是拼多多的一贯能力。

但实际增长仅仅29%,市场一定要去思考的是:

a. 拼多多的GMV增速是不是已经掉到10%+的范围了?变现期拉升本已进入末期,效应已快耗尽。GMV增速再放缓的话,那国内的拼多多常态去看是不是也就只剩下10%+的稳态增长了?

b. 在抖音、拼多多和阿里三巨头角逐的情况下,拼多多增速放缓,要如何预期未来稳态利润增长?会不会也就是在10%上下浮动?

故事的成长性受阻,利润释放故事自然也不顺畅了。如果是这样,拼多多首先要被杀掉的就是国内的成长想象空间。

2、国内如果没有成长性,海外的水花能有多大?

拼多多二季度佣金收入同比增长234%,这里面主要是海外业务Temu的收入,但也包含了主站基于成交额的佣金收入、多多买菜的佣金收入。

海豚君这里假设主站佣金和多多买菜佣金在GMV增长逐步趋稳之后,佣金收入基本与广告收入同速,那么海豚君粗估下来,Temu作为高成长的业务,环比增长可能已经回落到个位数,甚至不太有增长。

不过目前海外业务的真正问题是,贸易关系恶劣的背景下,业务的不确定性,市场并不愿意给Temu任何估值,甚至可能是把它当成一种损耗估值的资产来判断的。

考虑到这个季度的营销费用也很克制,这里放缓的很大原因可能还是Temu半托管下,因变现率走低导致的收入放缓。

但无论如何假设,在佣金收入增速也不及预期的情况下,这里的核心问题还是主站从广告到交易佣金收入的全面放缓。

3、 收入放缓,好在营销费用收住了

拼多多毛利润增长89%,与收入总体86%的增长几乎同速,海豚君在把Temu业务毛利率拉升到30%以上的情况下,拼多多主站毛利润率相比上个季度并无明显改善,主要还是这季度的收入成长弹性不够。

最终拼多多能够释放还不错的利润,主要是对外型费用——营销费用相对比较克制,85%+的收入增长,48%的营销费用增长,费用率进一步收缩。

结合谷歌和Meta财报,Temu等中国电商平台在他们上的广告投放力度明显放缓,海豚君估计Temu的费用投放应该是有所放缓的,亏损率应该有所改善。

换句话说,虽然这次销售费用压缩超预期,但主站的销售费用率收缩力度应该还是小幅减弱的。

4、增长放缓了?效率机器的利润还在疯狂释放

因为海外投放更加克制,整体公司在运转效率上还是奇高无比,一个季度超万亿GMV的公司,行政开支不到20亿,而研发开支也就不到30亿,尤其是研发费用的增长只有6%。

因为纯利润型收入还能够多增,再加上克制的销售费用,利润释放还是风火状态。二季度拼多多经营利润含Temu的亏损在内,已经稳定站上了300亿元,这个季度达到了326亿元人民币,同比猛彪156%。

本文作者可以追加内容哦 !