在中国超40万亿的庞大消费市场中,从不缺少“燃点”。

前不久举办的巴黎奥运会,就带火了国内规模空前的“奥运经济”。在诸多品牌助力下,这股运动消费热潮持续破圈。

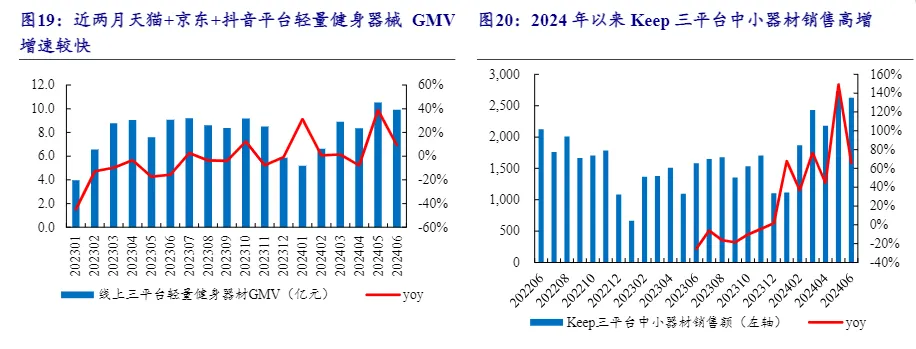

比如,运动科技公司Keep通过发布主题为《心火已燃》的品牌TVC,并在奥运会期间发起“8.8 全民运动节”活动,为奥运氛围添了一把火。对此,开源证券指出,巴黎奥运会带动国内运动健身消费,Keep 玩法丰富助力破圈,三(电商)平台中小器材销售高增。

资料来源:久谦中台、开源证券研究所

针对这一现象,我们认为,奥运会只是引线,运动消费热潮的本质是国内运动健身行业发展势能的集中释放。近年来,在以Keep为代表的运动科技APP助力下,运动健身的便利性、专业普及度持续提升。如今以奥运会为契机,行业正从潜能积蓄期迈向爆发期。

8月23日,Keep公布了2024年中期业绩。财报显示,公司实现营收10.37亿元,同比增长5.4%;公司共录得毛利4.77亿元,同比增长12.7%;平均月活跃用户和平均月度订阅会员分别为2966万和328万,会员渗透率由去年同期的10.2%提升至11.1%。

整体营收、平均月活与会员订阅均取得稳定增长,反映出Keep“全民运动”心智与习惯的养成。而作为“运动科技第一股”,Keep的业绩表现乃至财报揭示的长期战略,更是为观察运动产业的深度发展打开了一扇窗口。

在泛运动场景中,“运动+科技”内藏更大动能

Keep的成长函数中包含着两大关键变量“X”与“Y”。

“X”是行业变量,“Y”则是Keep自身变量。从这份中报来看,Keep的整体基调是健康、均衡发展,行业发展趋势和公司内在动能的提升都在其中起到了重要作用。

行业变量方面,近年来,中国健身市场呈现稳健增长态势,中国居民参与运动种类持续向多元化发展。

图源:Mob研究院

Keep抓住了这一趋势,在做深家庭健身场景的同时,大力探索更广阔的户外运动场景需求。今年3月,Keep在2024春响大会上发布了APP8.0新版本,增加了三大球、徒步、登山等超过60大运动项目。

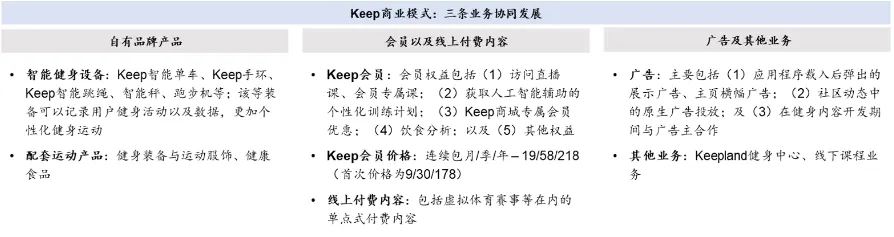

受益于商业边界的拓宽,Keep三大业务板块(自有品牌运动产品、线上会员及付费内容与广告及其他)打开新的增长空间。

图源:华泰证券

具体来看,Keep从室内至户外扩大产品范围,影响最明显的是自有品牌运动产品销售。在全民运动的热潮中,Keep消费品业务成为第一大增长引擎。上半年,自有品牌运动产品贡献5.01亿元营收,占比48.3%,较去年同期增长7.5%。

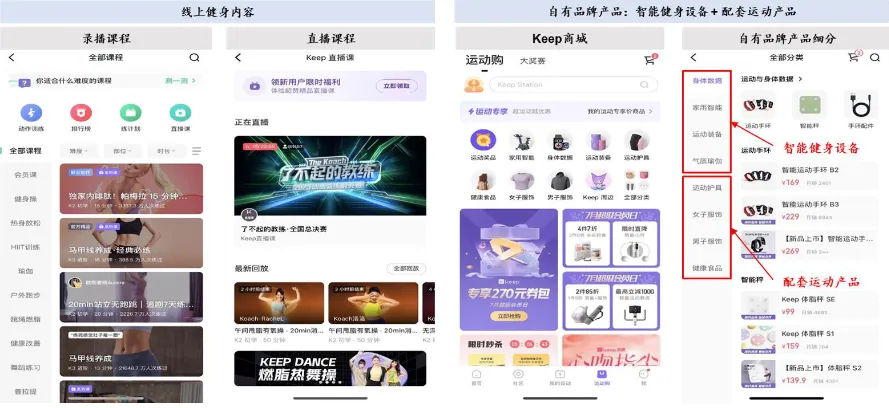

同时,Keep还通过覆盖更多场景服务,为用户创造了更大的实用价值。比如,Keep与帕梅拉等头部健身达人合作开发PUGC课程,并与知名IP合作推出新颖训练课程,拓展了跑、走、骑三大类户外课程,以及打通与50+外部智能硬件的连接,完善数据记录与分析功能。

这满足了运动健身领域垂直用户增长的户外运动需求,Keep打磨好产品的思维得到了用户认可。因此,今年上半年,公司核心用户的付费率有效提升,每名月活跃用户的每月平均收入在2024上半年同比增长5.0%,线上会员及付费内容毛利同比增长10.1%至2.97亿元。

看得出来,Keep与全民健身时代同行,基本面呈现稳定增长趋势。而在“线上内容+消费品”的交叉渗透下,Keep内部还有更多增长潜力有待释放。

Keep沿着泛运动场景扩展业务版图,线上内容与消费品持续打通、深化联动,形成了“运动+科技”双引擎。

一方面,从中报看,更丰富的内容和服务场景促使线上业务商业化能力持续提升。随着核心用户付费意愿增加,意味着会员模式已初见成效,Keep可以通过不断丰富线上内容以完善“运动引擎”。

另一方面,通过在线服务和消费品电商销售服务,Keep积累了对在线用户和健身人群的深刻洞察,这为公司打造基于AI硬件、运动品类与外部硬件接入的“科技引擎”创造了条件。

以Keep8月10日发布的首款智能手表Keep Watch Pilot 1为例,相比Apple Watch等硬件大厂的产品,Keep的智能手表更垂直于运动领域,剑指智能穿戴应用场景痛点。

智能可穿戴设备发展多年,垂直应用领域的价值相对局限,而Keep基于多年用户洞察将手表各种硬件功能深度开发,更进一步满足了Keep App用户的核心需求。比如针对户外跑、越野、徒步场景下的定位难点,Keep开发了双频全星的定位系统、惯性导航算法等技术,帮助用户在复杂环境中精准定位。

这让Keep在智能穿戴的产品发展上走出了一条更垂直且专业应用价值更高的道路。随着技术链条的成熟,Keep有望围绕运动专业领域打造一个由智能手环、智能手表、智能单车等智能设备构成的AIoT大生态。更进一步展望,生成式人工智能正快速发展,Keep有望基于AI实现软硬件深度联动,打造差异化运动体验。

在传统硬件厂商微创新的背景下,聚焦不断增长的运动人群发展,把“窄路”走宽,未尝不是一条通天路。

这也揭示了运动科技行业发展的必然趋势。如今,行业正在从上半场向下半场过渡,如果说上半场的主题是“互联网+运动健身”,以线上内容和服务拓展为重心,那么下半场的主题变成了如何扩大场景和人群覆盖,深化“运动+科技”商业闭环。

接下来会是产业发展的一段关键时期,也将是Keep价值重估的契机。

生态系统重塑,Keep价值几何?

Keep的业绩与股价出现背离。在营收、月活双增长的情况下,公司市净率仅有1.7,处于“破净”边缘。对此,我们认为,结合行业增长前景和公司自身生态重塑,Keep被严重低估,眼下是重估Keep的最佳时刻。

从近期的奥运热不难看出,受益于“十四五”发展体育规划等政策支持,以及居民生活习惯健康化趋势,中国运动健身市场潜力正加速释放。

这一背景下,Keep的先行优势逐渐凸显,公司从线上平台用户流量出发,探索会员增值服务,并成功切入智能硬件以及配套运动产品赛道,开创了多元化经营的新模式。对此,华泰证券指出,Keep软硬结合,实现了跨维度的生态闭环。

图源:华泰证券

2024年,随着公司升级Keep App以及探索软硬件联动,这个运动科技生态闭环正在进一步融合工具、社区、圈子等属性,凝聚国内运动健身市场更多需求,进一步释放产业发展潜力。

具体表现是,Keep对线下线上运动场景的影响力持续增强,并不断扩大用户圈层。比如,Keep在各类活动中挖掘线下与线上生态内长期联动的机会,以生活方式为指引强化了应用的“社区”价值。比如,公司构建了多个与潮流主题相结合的Keep虚拟赛事体系,还打造了Keep 8.8全民运动节这一大IP,通过跨界联动实现更广的人群覆盖。

图源:Keep APP

受益于线下线上融合的生态不断扩大,传统工具型产品的估值逻辑不再适用于Keep。如何为这个具有多重属性的生态系统定价,成为新的困扰。对此,我们认为,可以从“社交+工具”角度出发,寻找新的估值锚。比如,以“教育内容+社区”为代表的多邻国。Keep与其有相似的内在定价逻辑:

从商业价值看,两者兼具实用价值和情绪价值。

在“实用”的基础上,如果有“情绪价值”,那毫无疑问是一门更好的好生意。就好像《泰坦尼克号》,观众会为了电影中沉浸式的美好爱情一遍又一遍的观看,从而创造超高的“复购”。正面的情绪反馈会让人上瘾。因此,常理中,要盈利要赚钱就要避免艰苦性,给用户正向的情绪价值。

然而,不管是学习还是锻炼,都需要抵抗享乐的惰性,教育类和运动类应用容易陷入“人性-大众化-盈利”的不可能三角。

我们注意到,多邻国通过“好友连胜”等游戏化的设计,帮助用户寻找一种有意义和愉快的生活方式,避免了学习与追求享乐人性的冲突,从而收获了较好的用户忠诚度且实现了盈利。今年第二季度,多邻国月活跃用户数超过1亿,包含800万订阅者;公司调整后的EBITDA达到4810万美元同比增长130%。

而Keep同样具备这一特点。比如,Keep在主题为《心火已燃》的品牌 TVC里强调“重视自我感受、享受过程”,引导用户通过自律的运动释放情绪。通过为用户提供“自律”的双重价值,并持续升级运动内容的趣味性,为用户提供多元、新颖、沉浸式的运动体验。Keep亦展示出盈利能力不断提升的迹象。2024年上半年,Keep经调整后净亏损(非国际财务报告准则计量)为1.60亿元,同比大幅收窄28%。

再从业务层面看,Keep和多邻国都跑通了会员订阅模式,有望通过做深增值服务获得更多增长的确定性。对此,华泰证券表示,Keep凭借线上内容与运动产品的协同性,有望驱动会员及产品业务收入健康增长,实现健身生态的良好发展。

以会员专属内容为例,今年以来,Keep持续丰富自研会员专属课程系列,并继续与头部健身达人的合作,会员专属内容进一步拓展。受此影响,2024年上半年,会员课程锻炼次数较2023年同期增长超过70%,会员业务迈入健康内生增长轨道。

不难发现,类似Keep和多邻国这样的平台,都会凭借用户价值的提升而获得更大的增长空间,估值还有很多想象空间。

结语

刚刚出炉的中报中,营收、平均月活与会员订阅等关键数据增长,证明了Keep构建的这个生态系统能释放更多商业潜力。

可以预见,随着运动人群增长,用户付费意愿与付费能力的提升,以及智能设备新变量的增长,Keep“运动+科技”双引擎将加速转动,中长期稳健发展可期。

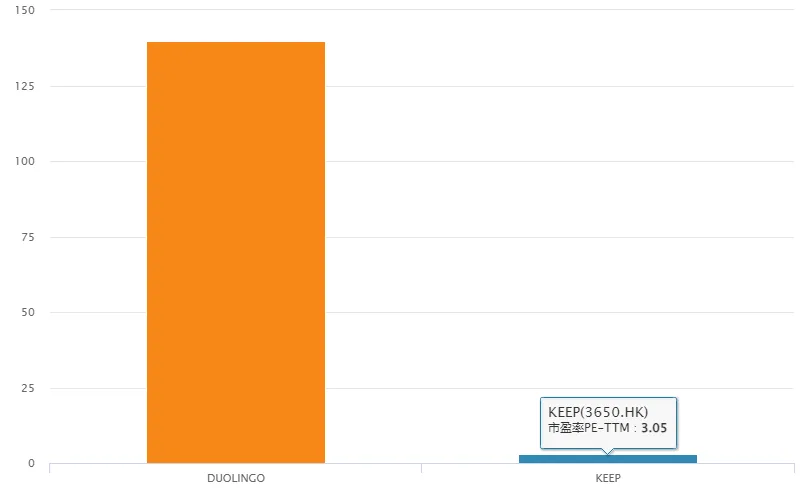

然而,从多邻国与Keep的估值倍数来看,当前的股价未能完全反映Keep成长潜力。根据Wind金融终端最新数据,多邻国市盈率(TTM)接近140x,而Keep市盈率(TTM)仅为3.05x。

市盈率(TTM)对比(图源:Wind金融终端)

显然,Keep的成长性没有被充分定价。成长是价值的关键,也许在不久的将来,我们就会在Keep更新的估值中,验证这一观点。

来源:港股研究社

本文作者可以追加内容哦 !