重庆啤酒,“内忧外患”。

作者 | 于婞

编辑 | 趣解商业消费组

公司发展越来越好,旗下品牌却高兴不起来,这样戏剧化的一幕发生在了重庆啤酒(600132.SH)身上。

近日,旗下聚集着乌苏啤酒、乐堡啤酒、1664、山城啤酒等众多知名啤酒品牌的重庆啤酒发布了半年报。上半年,重庆啤酒营收88.61亿元,同比增长4.18%;归母净利润9.01亿元,同比增长4.19%。

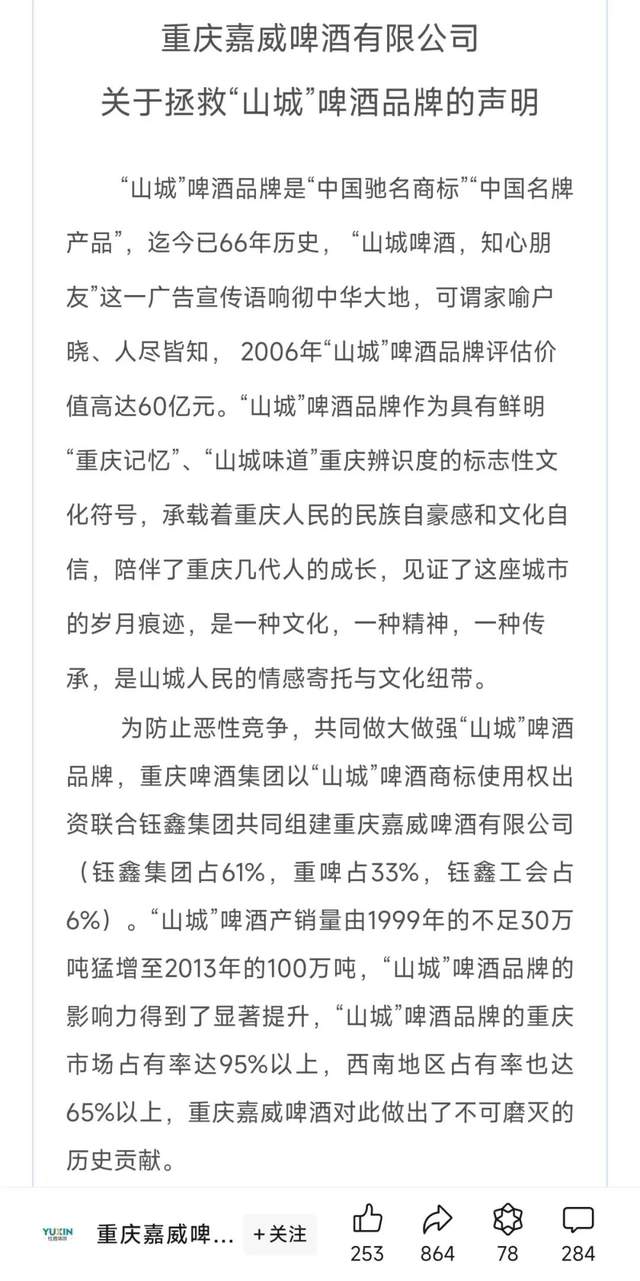

而在半年度业绩发布之前,山城啤酒的生产商重庆嘉威啤酒有限公司(下称“重庆嘉威”)在其公众号发布了一篇题为《重庆嘉威啤酒有限公司关于拯救“山城”啤酒品牌的声明》的“檄文”,将矛头直指重庆啤酒实控人——外资啤酒巨头嘉士伯;其认为“嘉士伯基于自身利益的最大化,对‘山城’啤酒品牌进行了全面封杀和系统打击”。

图源:公众号截图

重庆啤酒很快对此指控作出了回应,表示“不存在放弃‘山城’品牌啤酒的说法。重庆嘉威公众号文章内容严重不实,重庆啤酒拥有‘山城’品牌的所有权,重庆嘉威只是代加工厂”;重庆啤酒还表示,“山城啤酒2023年的销量较2019年增长了16%”。

图源:微博截图

不过,在2024年中期业绩会上,重庆啤酒对山城啤酒的相关提问却讳莫如深。

01.

重庆啤酒增速放缓,

高端化乏力

据统计,在2024年1-6月中国规模以上企业累计啤酒产量1908.8万千升,同比增长0.1%;在这样的背景下,重庆啤酒营收和归母净利润增长均超过4%的成绩还算不错。

只不过从单季度来看,重庆啤酒一季度的营收和归母净利润分别为42.93亿元和4.52亿元,增速达7.16%和16.78%;而第二季度营收45.68亿元,仅同比增长1.54%,归母净利润4.49亿元,同比下降5.99%,增速进一步放缓。

重庆啤酒作为嘉士伯集团成员、中国第四大啤酒公司,拥有“本土品牌+国际品牌”的品牌矩阵。其中,国际品牌有嘉士伯、乐堡、1664、格林堡、布鲁克林等,本土品牌有乌苏、重庆、山城、西夏、大理、风花雪月、天目湖、京A等。

图源:重庆啤酒官网截图

重庆啤酒曾在年报中指出,公司产品按照零售价区间分为三个档次——高档(8元以上),中档(4-8元)和低档(4元以下);如今这三档又被改名为“高档”、“主流”和“经济”。

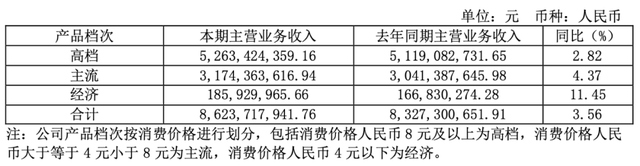

2024年上半年,重庆啤酒高档产品营收52.63亿元,占比61.03%;主流产品营收31.74亿元,占比36.81%;经济产品营收1.86亿元,占比2.16%。

图源:财报截图

对于重庆啤酒如今的产品结构,中国食品产业分析师朱丹蓬表示,“中国啤酒近年来都向高端化迈进,因此重庆啤酒对手头的品牌资源进行整合,构筑高—中—低的金字塔产品结构是合理的。在中低端啤酒竞争加剧之下,把有限资源放在中高端,有利于整体的利润和发展。”

重庆啤酒也在半年报中特别提到了对中高档啤酒乌苏、嘉士伯、1664、乐堡、重庆、大理等品牌的支持。

例如,对“乐堡”品牌,公司于3月官宣全新双代言人说唱歌手GAI与Asen,借助代言人知名度进一步提升品牌声量;对“重庆”品牌,在高端化与火锅场景打造层面持续发力;为“大理”品牌找来了明星吉克隽逸代言……

图源:微博截图

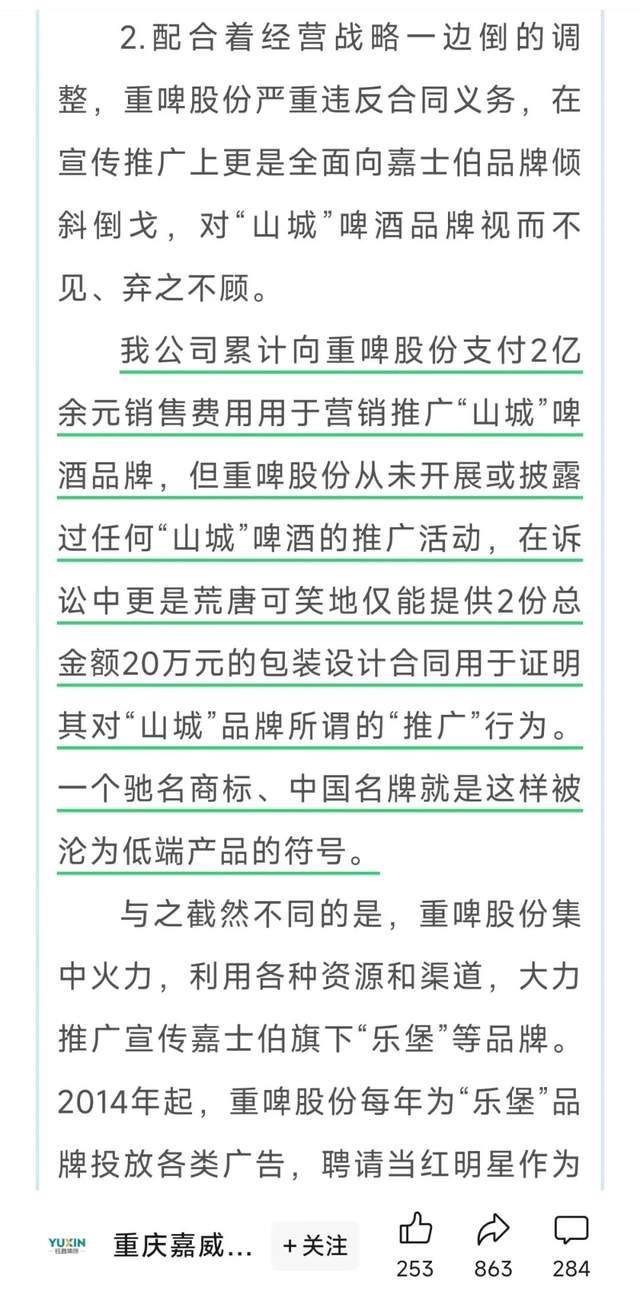

重庆嘉威指出,自2014年起,重庆啤酒每年为嘉士伯旗下的“乐堡”品牌投放各类广告,聘请当红明星作为品牌代言人,更着力推出“乐堡”重庆音乐节、“乐堡”音乐巡演等活动,十余年间累计花费的推广费用超25亿元。

然而,被划分到了“经济档”的山城啤酒,重庆啤酒在半年报中未提到关于“山城”的品牌营销。

重庆嘉威称,公司累计向重庆啤酒支付2亿余元销售费用,用于营销推广“山城”啤酒品牌,但其从未开展或披露过任何“山城”啤酒的推广活动,在诉讼中更是仅能提供2份总金额20万元的包装设计合同用于证明其对“山城”品牌所谓的“推广”行为。

图源:公众号截图

从重庆啤酒半年报业绩数据来看,虽然经济档产品营收占比只有2.16%,但其上半年营收增速最高。数据显示,经济档产品比上年同期增长11.45%;而高档和主流的增速分别只有2.82%和4.37%。

值得注意的是,2020年、2021年,重庆啤酒高档产品的营收增速一度达到26.28%、43.47%。但在行业发力高端产品的背景下,重庆啤酒的高端产品增长放缓。财报显示,2022年重庆啤酒的高档产品销售增速骤降至5.67%;2023年重庆啤酒的高档产品销售收入约为88.55亿元,增速进一步下滑至5.18%。

酒水行业分析师蔡学飞认为,随着最近几年国内啤酒消费结构升级,市场竞争愈发激烈,加上消费者理性回归,这些都是限制重庆啤酒高端化发展的因素;例如,华润、青岛、燕京、珠江等竞品都在布局高端市场,整体市场竞争强度增大,逐渐蚕食了重庆啤酒的高端市场。

02.

“内斗”升级,

山城啤酒遭打压?

据“趣解商业”了解,山城啤酒曾经作为重庆啤酒的核心产品,在其总销量中一度占据了超过90%的比重;在重庆市场,“山城”啤酒占有率曾接近95%,西南地区占有率也超65%,年产销量超百万吨。

图源:小红书

山城啤酒与重庆啤酒及重庆嘉威的关系,还要从25年前说起。

早年间,重庆除了山城啤酒之外,民营企业家尹兴明创办的金星啤酒也在冉冉升起;后来金星啤酒厂经营困难,向生产山城啤酒的重庆啤酒厂求助,便也成了山城啤酒的生产商之一。为了避免同业恶性竞争,金星啤酒厂更是放弃了自己原来的品牌,专职生产山城啤酒,并在改制后更名为重庆钰鑫实业集团有限责任公司(下称“重庆钰鑫”)。

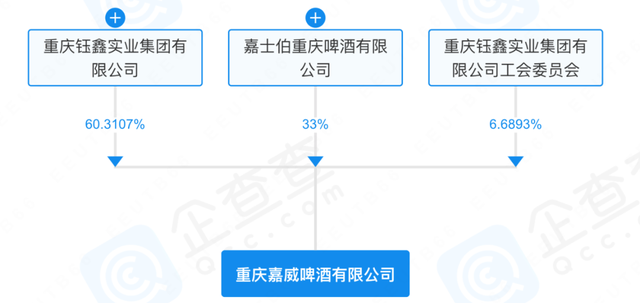

1999年,重庆钰鑫与改制后的重庆啤酒厂(下称“重啤集团”)共同创立重庆嘉威,其中重啤集团以“山城”啤酒商标使用权出资,占股33%;重庆钰鑫以全部啤酒资产出资,占股60.31%;重庆钰鑫工会以货币出资,占股6.69%。截至目前,重庆嘉威的股东结构未发生变化。也就是说,重庆嘉威是重庆啤酒参股的子公司。据“企查查”信息显示,重庆嘉威的实控人为尹兴明的儿子尹顺新。

图源:企查查截图

据“趣解商业”了解,重庆嘉威成立后,拿到了“山城”啤酒商标的永久使用权。2009年,重庆嘉威还与重庆啤酒签订了一份长达20年的《包销协议》,约定合同期间仅允许重庆嘉威生产“山城”啤酒,且生产的全部啤酒都应交重庆啤酒包销。也就是说,这一协议将执行至2029年1月,至今还有4年多存续时间。

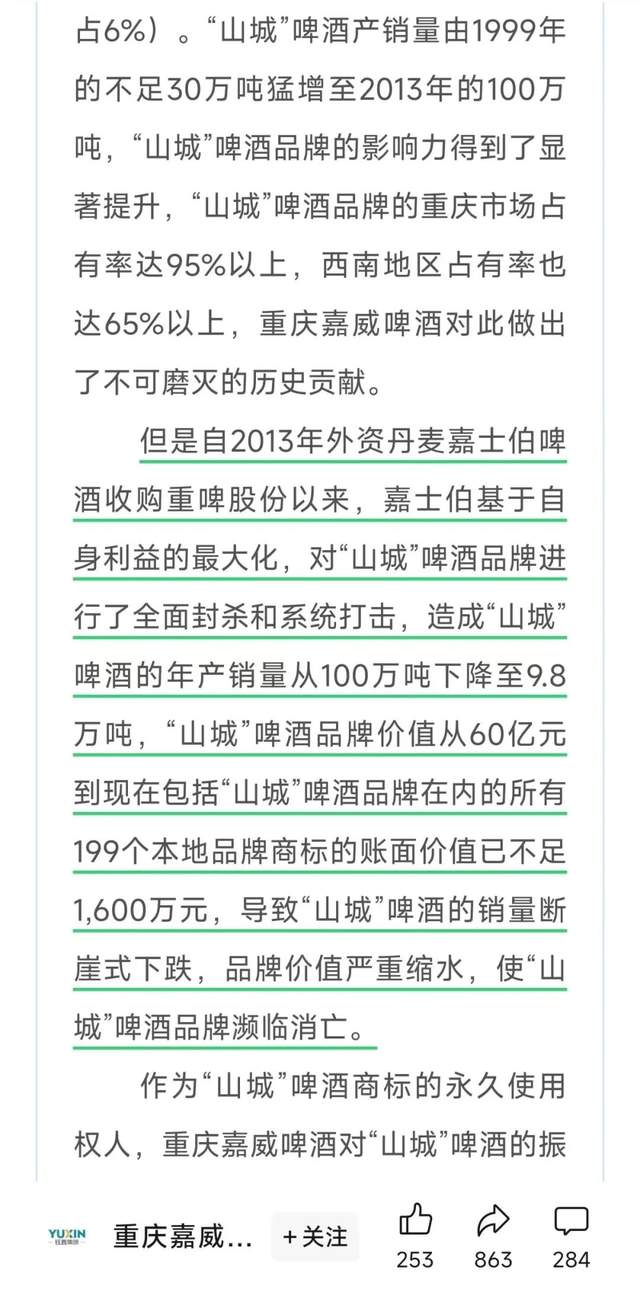

达成合作后,双方进入了“蜜月期”;山城啤酒产销量由1999年的不足30万吨猛增至2013年的100万吨,山城啤酒品牌的影响力得到了显著提升。但这期间,双方的合作也并非一帆风顺,双方就包销协议中的管理费、推广费等的计算方式有不同的看法。

2013年,嘉士伯啤酒收购了重庆啤酒;在嘉士伯的主导下,重庆啤酒的发展战略随之改变。公司发力高端战略,大力度推广嘉士伯及乐堡品牌的啤酒,将此前涵盖高、中、低端的“山城”啤酒,调整成低端品牌;同时,新推“重庆”啤酒及“国宾”中、高端品牌。在这一战略下,“山城”啤酒产量巨幅下滑;重庆嘉威此次在“檄文”中称,山城啤酒的年产销量已经从100万吨下降至9.8万吨。

图源:公众号截图

此外,收购前“山城”啤酒的品牌价值为60亿元,但至2020年9月时,重啤集团旗下的重庆啤酒股份有限公司,其包含“山城”在内的所有商标账面价值,不足1600万元人民币。

2020年9月,重庆嘉威将重庆啤酒告上法庭,认为重庆啤酒违法《包销协议》约定的相关义务,对重庆啤酒等7家被告单位的索赔金额为6.39亿元,这一索赔标的后来增加至8.22亿元。

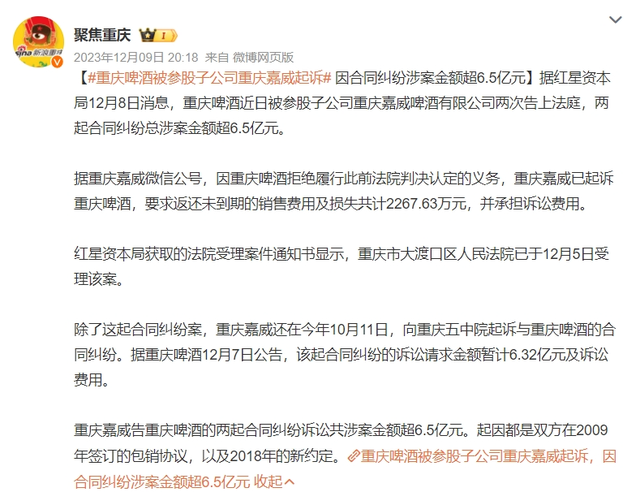

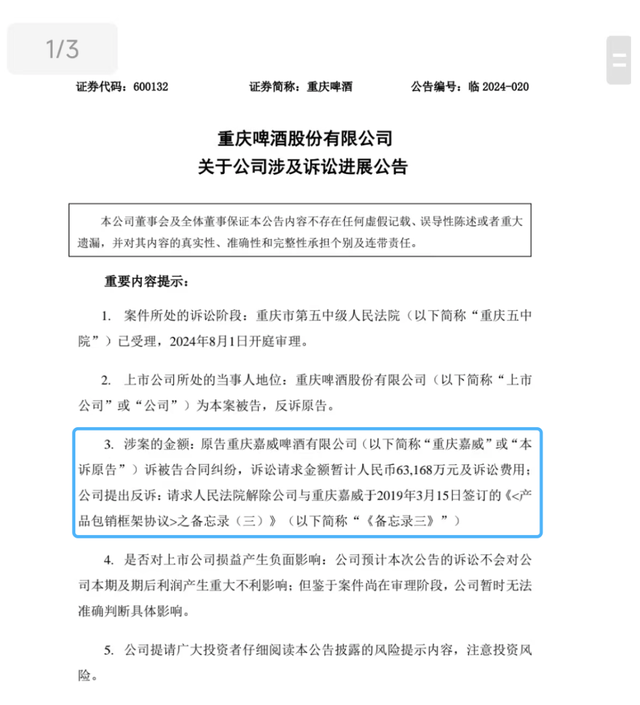

2022年,重庆嘉威撤诉,但矛盾并未缓解。2023年12月,重庆嘉威再次对重庆啤酒提起诉讼,要求赔偿各项经济损失6.32亿元,重庆啤酒表示,此次是重庆嘉威在2022年撤诉之后就相同合同、基本相同的理由再更换法院提起诉讼。

图源:微博截图

案件审理期间,继6月14日发布《关于捍卫“山城”民族品牌,声讨嘉士伯与重啤股份恶意扼杀、消亡“山城”品牌的严正函告》后,8月2日,重庆嘉威又发布了《重庆嘉威啤酒有限公司关于拯救“山城”啤酒品牌的声明》,并在声明中强调“以救‘山城’啤酒于危难之际,以免‘山城’啤酒重蹈天府可乐的覆辙”。

重庆啤酒在否认“封杀”山城啤酒指控的同时,也在当天发布了一份与重庆嘉威的诉讼进展公告,表示在2019年3月15日时,公司与重庆嘉威签署了《备忘录三》,对包销产品的范围和有关产品销售费用的承担进行细化约定;重庆嘉威以双方存在包销结算分歧为由,明确否定《备忘录三》的效力,对按照《备忘录三》支付销售费的义务提出异议。

图源:重庆啤酒公告截图

据“趣解商业”了解,作为案件的被告,重庆啤酒也已经当庭提交了《民事反诉状》。这对昔日“战友”,而今针锋相对、各执一词。

山城啤酒与重启啤酒的纠纷也引发了不少网友热议,尤其是很多重庆的网友纷纷发帖怀念曾经的“老山城大绿棒”;有网友表示,“绿玻璃瓶的山城啤酒现在很难买到”,“城区买不到,只有乡镇上才能买到。”

图源:抖音截图

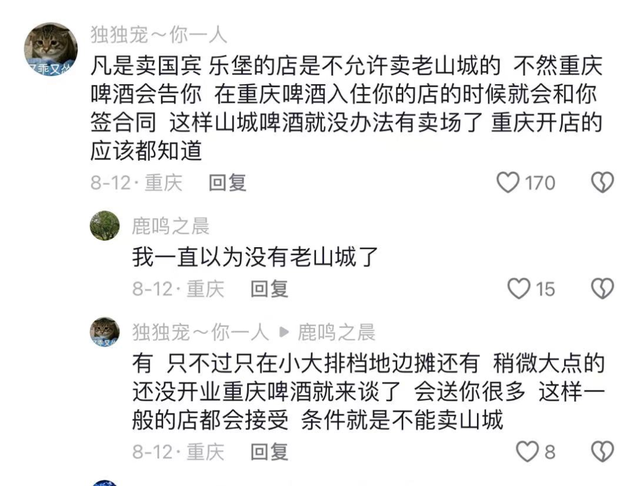

还有重庆网友表示,“凡是卖国宾、乐堡的店是不允许卖老山城的,不然重庆啤酒会告你,在重庆啤酒入住你的店的时候就会和你签合同,这样山城啤酒就没办法有卖场了,重庆开店的应该都知道。”

图源:抖音截图

重庆嘉威啤酒董事谢长勇在接受“财联社”采访时表示:啤酒销售渠道与消费环境是相对封闭的,尤其是即时消费饮料(指在餐馆里消费的现饮),餐馆卖什么啤酒,基本上就决定了消费者能选择到什么啤酒。所以不是“山城”啤酒的市场竞争力和消费者消费倾向发生变化导致销量下滑,而是他们蓄意策划,让消费者没有选择“山城”啤酒的机会,这就是恶意扼杀。

其实,资本市场上不乏通过并购来“雪藏”或“封杀”竞争对手的案例,尤其是在酒水饮料行业。

例如,外资酒企百威英博进入中国后,大手笔收购了众多本土啤酒品牌,如哈尔滨啤酒、珠江啤酒、南昌啤酒、唐山啤酒等,但其中也有不少地方品牌在百威英博手中“消失”了,如大雪啤酒、白沙啤酒、维雪啤酒等。

除此之外,同处川渝地区,与百事可乐合资的天府可乐也是一个典型的例子。

图源:微博截图

当然,不只是外资,华润雪花被称为中国啤酒行业的“并购之王”,其并购之势也颇为迅猛。蓝剑啤酒、金威啤酒、廉泉啤酒等都被华润雪花收入麾下,金威啤酒曾一度消失,后又被雪花拿出来经营,而蓝剑啤酒、廉泉啤酒已经是消声觅迹。

市场整合后,如今中国的啤酒行业已经形成了“五大巨头”,包括华润啤酒(0291.HK)、青岛啤酒(600600.SH)、燕京啤酒(000729.SZ)三大本土品牌和嘉士伯、百威英博两大外资品牌。

03.

重啤发力中高端,

“山城”何去何从?

在A股,重庆啤酒是家很有“故事”的公司。

1997年10月,重庆啤酒登陆资本市场;一年之后的1998年12月,重庆啤酒出资1435万元收购了佳辰生物52%股权,正式介入乙肝疫苗项目的开发。

“一手喝酒,一手吃药”,跻身乙肝疫苗概念股,让重庆啤酒脱离了酒类股范畴。2005年,公司再度加强投入后,股价从最低点6.45元/股,2011年最高涨至83.12元/股,成为一时的市场宠儿。

图源:东方财富截图

随后,黑天鹅事件猝然而至。

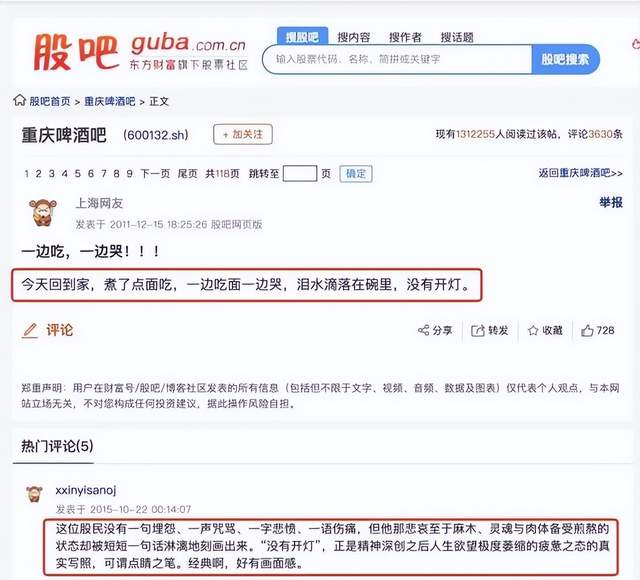

2011年12月7日晚,重庆啤酒发布公告称,公司投巨资参与研制13年的乙肝疫苗,经临床实验评估为无显著疗效。重庆啤酒随即应声暴跌,从第二天起连吃9个跌停板,股价从80元以上暴跌至23.65元/股,当月跌幅68.99%,市值蒸发超过200亿元。

“今天回到家,煮了点面,一边吃面,一边哭,泪水滴落在碗里,没有开灯。”

图源:股吧截图

A股这条最经典的“关灯吃面”梗,就来源于此次事件。其实不只散户,机构如大成基金等,当时也结结实实“吃了一碗大面”。

就在众多投资者夺路而逃时,“宁波敢死队总舵主”徐翔率泽熙投资杀入,打开了第10个跌停板。随后,重庆啤酒继续跌停并停牌,徐翔第一回合以“割肉”离场。2012年初,徐翔再战重庆啤酒,持股比例接近5%。当年2月重庆啤酒开始反弹,股价一度实现翻倍,徐翔最后套现离场,获利颇丰。抄底重庆啤酒,也成为徐翔在A股的经典一战。

之后,在嘉士伯入主后,重庆啤酒无论是业绩水平还是在资本市场的表现,都比曾经上了一个台阶。

尤其是2016年重庆啤酒开始对产品结构进行升级,发力“高端化发展”;另外,对于低端类产品,重庆啤酒此前在年报中曾提到,公司着力打造中高档系列产品,对盈利能力不佳,投资回报不足的低档产品进行替换和升级。

数据显示,2013年,嘉士伯刚刚接手时,重庆啤酒的净利润只有1.02亿元;到了2023年,重庆啤酒净利润27.12亿元,十余年间翻了26倍。

图源:wind

二级市场方面,2013年宣布收购计划前,重庆啤酒股价为12.64元/股,嘉士伯入主后,2021年7月,重庆啤酒股价最高曾摸到192.97元/股,不过如今股价已回落到53元左右。

图源:wind

值得一提是,当年在重啤集团宣布将转让重庆啤酒股权后,嘉士伯、百威英博、华润雪花三家国内外啤酒巨头都在参与竞争;最终花落嘉士伯,除了“价高者得”这一重要原因外,嘉士伯还对重庆啤酒未来发展做出五项承诺,其中包括:将嘉士伯中国区管理总部搬迁至重庆、将嘉士伯亚洲的技术科研中心设在重庆、将嘉士伯的高端国际品牌啤酒安排在重庆生产、重组后将确保重庆啤酒各子公司员工队伍和公司管理团队的稳定、继续保留“山城”啤酒品牌。

如今,前两项承诺均被指未兑现,而关于“山城”啤酒品牌的相关承诺,双方也各执一词。

“这几年整个中国的啤酒行业都是往高端化走,从嘉士伯的出发点来看,聚焦高端是没有错的。特别是随着中低端啤酒竞争进一步加剧,重庆啤酒想把有限的资源去做好中高端,从整个利润体量,以及未来整个资本市场的角度综合去看,也没有错。”朱丹蓬认为,“山城啤酒是老品牌,也是重庆人的记忆之一,应当适当关注其品牌发展。”

图源:小红书

年中业绩会上,重庆啤酒总裁、董事李志刚称,中长期来看,公司的高端化是依托品牌组合来推进的,一方面升级现有产品以实现高端化,另一方面也不断推出新的高端产品,“未来我们将继续推进产品升级和品牌组合优化”。

如今,距离重庆嘉威与重庆啤酒签订的《产品包销框架协议》到期只有不到五年时间,届时“山城”啤酒这个重庆人熟悉的品牌会何去何从?是否会走上一众国产品牌的老路,消失在历史中?

你怎么看山城啤酒与重庆啤酒之间的矛盾?评论区聊聊吧。

本文作者可以追加内容哦 !