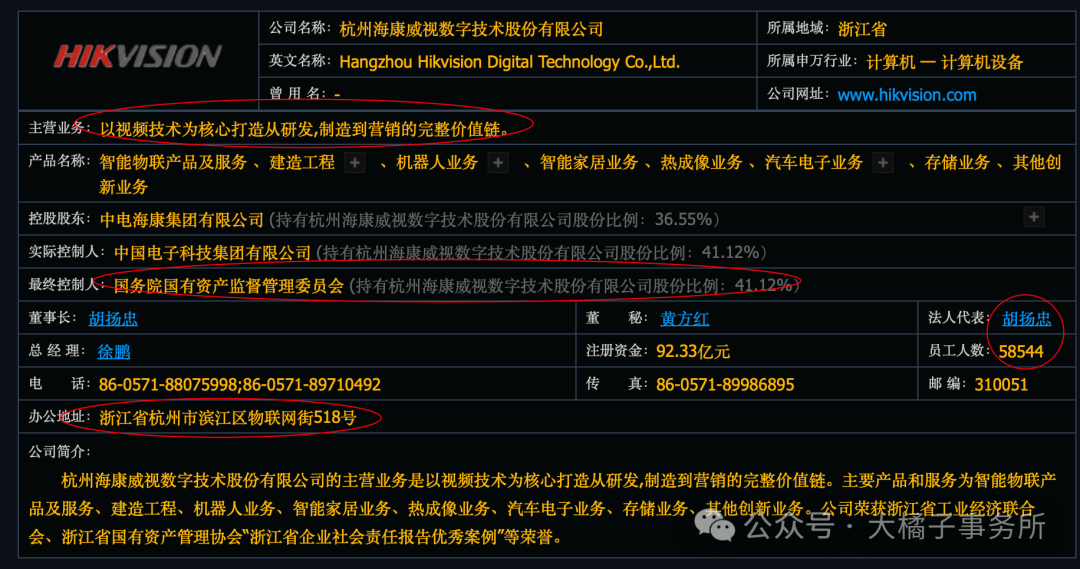

以视频技术为核心打造从研发,制造到营销的完整价值链。主要产品和服务为智能物联产品及服务、建造工程、机器人业务、智能家居业务、热成像业务、汽车电子业务、存储业务、其他创新业务。

900 亿收入,还能缓慢增长:

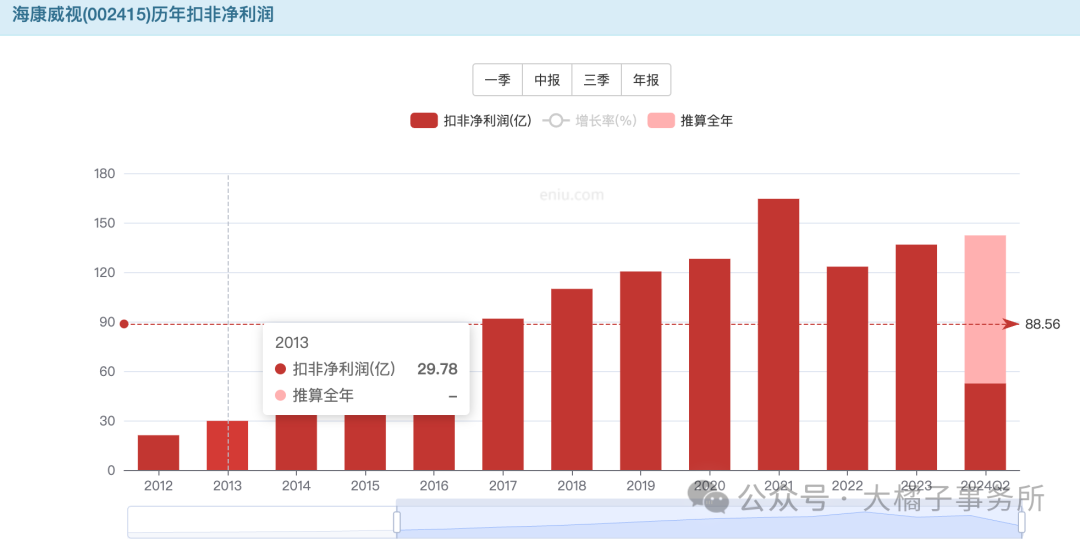

10 年前 30 亿利润,如今 130-160 亿利润:

未来最多 200 亿利润:

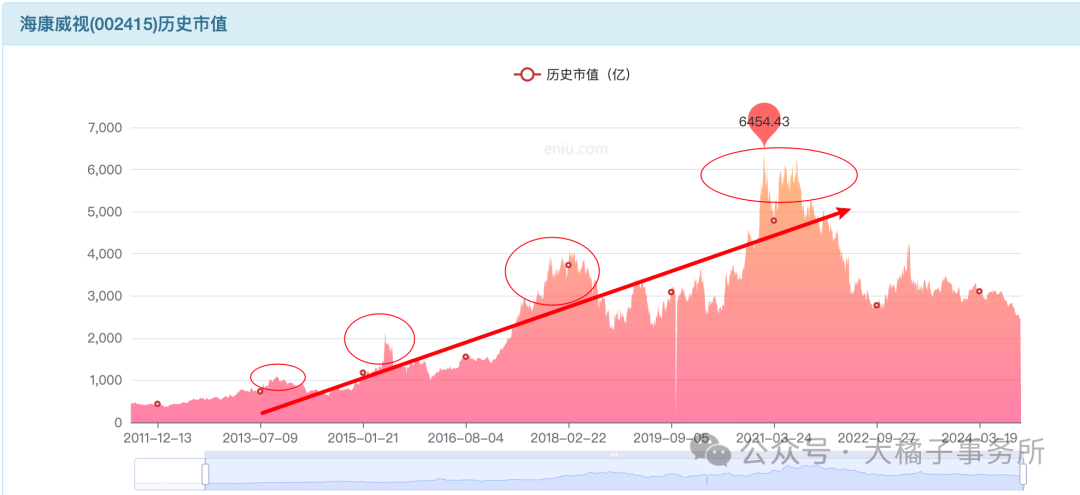

30-160 亿利润,2013-2021 年,市值从 1000-2000-4000-6000 亿市值不断新高,翻了 6 倍。30-40 倍估值顶。

预期未来增速放缓,高成长阶段已经过去。但依旧是视频监控妥妥行业龙头,20 倍估值守护,对应,2600-3200 亿市值。

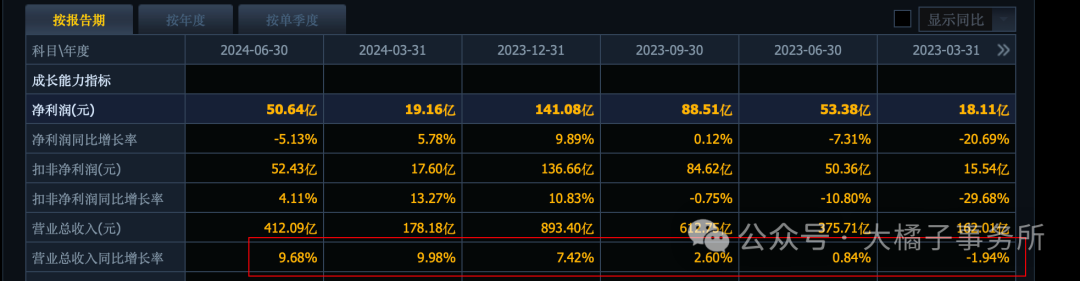

45% 毛利率,12% 净利率从原来的 24% 不断下滑到了 12%。未来千亿收入,对应 120 亿利润上下。

12.7% 研发比例,2023 年投入 113 亿:

roe 下滑到 20%,3-4 pb 支撑。

每股净资产 8 块,对应,24-32 块的价格区间。

未来大概率是 120 亿上下的利润,围绕 2400 亿波动为主,高点看 3000 亿附近。150-200 亿利润,20-15 倍估值。

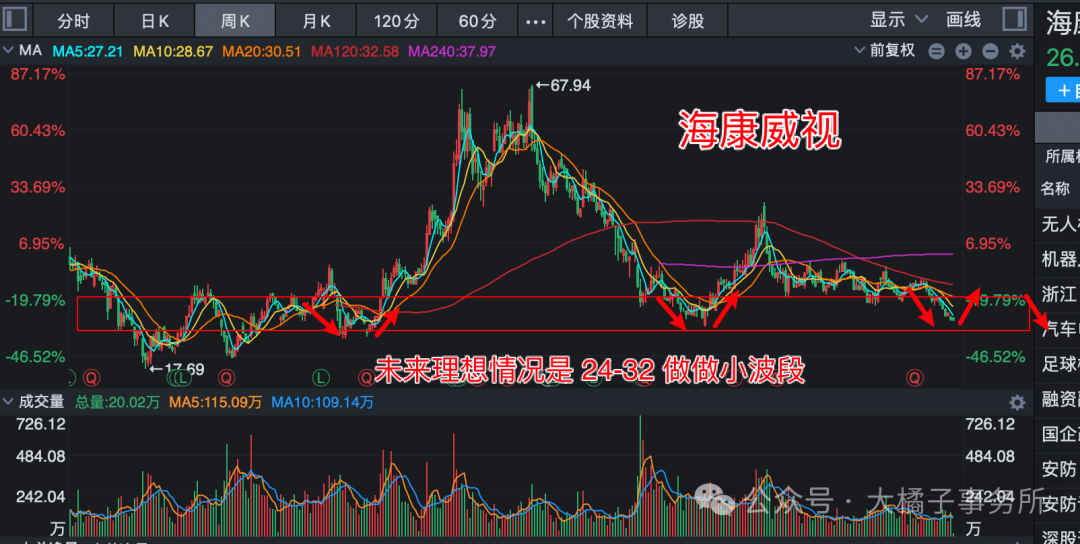

92 亿股本,2400 亿,对应,26 块的价格。

24-26 可以配置,32 块附近落袋为安。有可能做做价值波段,仅此而已。

注意:如果未来利润下滑,roe 继续走低,那么 24 块也是撑不住的,会有向下继续折价的空间。要用灵活发展的眼光来看待。

已经是人尽皆知的优秀企业了。大的正向预期差没了,负向的一旦出现就是危险。好学生未来就是要维持住自己的行业地位,营收利润缓缓的上升。或者保持。

成倍成倍的利润增长才是牛股的源泉。明年 300 亿,后年或者 3-5 年后 600 亿利润,会实现么?有确定路径,有能力圈,才可以且值得做成长。

仅供参考!辩证看待!

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。

本文作者可以追加内容哦 !