高级微设备公司(NASDAQ: AMD)最近宣布以49亿美元收购ZT系统。虽然这笔交易不一定直接增加总收入,但管理层预计,所收购的设计团队将在公司内部创造协同效应,并加速其数据中心部门的市场进入策略。

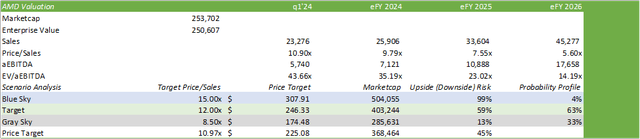

我强烈推荐买入AMD股票,目标价为每股225美元,相当于未来财年销售额的11倍。

AMD 运营

AMD正向成为一个全栈数据中心设计的推动者发展,近期收购了Silo AI和ZT系统。这两次收购预计将帮助AMD在多个垂直领域加速增长,利用每个公司的专业知识。2024年7月10日,AMD以6.65亿美元现金收购了Silo AI,旨在吸纳300名科学家和工程师,以增强AMD的软件能力。

Silo AI 应该会帮助 AMD 增强其嵌入式部门和服务能力,覆盖包括工业物联网、汽车等多个可以利用 大型语言模型 ( LLMs )的行业。 Silo AI 的 MLOps 理念帮助公司现代化其机器学习能力,实现更多自动化功能。

我相信这次收购将帮助 AMD 打造更完整的产品,因为公司计划将其 MI300X GPU 作为 AI 训练和推理的首选芯片。这也可能创造额外的服务能力,因为额外的数据科学家和工程师可以与企业和超大规模客户一对一合作,帮助他们发展其 AI/ML 愿景。

ZT Systems 的收购于 2024 年 8 月 19 日宣布,这是一项现金/股票(75/25)的交易,价值 49 亿美元,为 AMD 在基础设施架构方面带来类似的好处。

ZT Systems 与 Super Micro Computer ( SMCI ) 类似,专注于服务器机架制造业务, AMD 打算在收购后剥离这一业务。这一举措符合 AMD 的无工厂业务模式,公司寻求保持资本轻型并继续外包制造能力。反过来, AMD 打算利用 ZT Systems 的 1000 名设计工程师帮助为客户设计更优化的堆栈。

虽然收购可能不会直接为 AMD 带来更多收入,但我相信它可能通过帮助客户设计更优化和完整的系统——涵盖 CPUs 、 GPUs 、网络和服务器机架——来间接地加速 AMD 的增长轨迹。

从我的角度来看,设计团队将帮助客户构建服务器机架的原理图,供基础设施聚合商制造并运送到终端客户。管理层相信,这将有助于加速 AMD MI300X 和 MI400 系列 GPUs 的销售。该收购预计将在 2025 年上半年 完成,并将由于新增员工增加 1.5 亿美元 的运营费用。

管理层认为,鉴于 GPUs 销售的加速增长,额外的运营费用对利润率的影响将是最小的。这也可能帮助加速 AMD EPYC CPUs + Instinct GPUs 在企业和超大规模客户中的联合销售,用于 AI/ML 模型的训练和推理。

AMD 财务状况

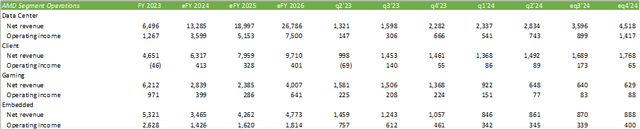

AMD 报告称,截至 1h24 结束时,营收增长 9%,调整后营业利润率达到 22%。AMD 的增长得益于其 Instinct 和 EPYC GPU 和 CPU 在数据中心的强劲销售。

数据中心的收入增长继续保持非常高的水平,达到 115% ,而客户端部门同比增长 49% 。管理层在 2024 年第二季度 财报电话会议上表示, MI300 芯片仍存在一些供应限制,并预计将在 2024 财年末 进一步增长。 MI325 预计将在 2025 年上半年 开始增产, MI350 将在 2025 年晚些时候跟进。

管理层指出,整个系列的架构相对相似,客户将能够互换 GPUs 。 MI400 计划在 2026 年推出。与 CDNA 3 架构相比, MI350 预计将在 CDNA 4 架构上提高性能 35 倍 。 MI400 将采用其 CDNA Next 架构。

客户端计算似乎正在好转,可能会继续这一轨迹,进入 2024 财年末 ,因为客户进行下一次刷新周期。 Intel Corp. (INTC) 在其最近的财报中也提到了终端需求的改善。 AMD 推出了针对笔记本和台式机的 Zen 5 产品,这应该有助于 AMD 在 AI PC 领域取得一席之地。

随着 Windows 11 更新的推出, Zen 5 据说将提升终端的性能。 AMD 认为,新架构可以将生产力和创意任务的性能提高 10% ,并将 AI 任务的性能提高 25% 。这项技术还被发现可以提高《孤岛惊魂 6》和《赛博朋克 2077》等热门游戏的性能,分别提高 13% 和 7% 。我怀疑 PC 和笔记本的增长将由企业驱动,而消费者销售将因经济环境挑战而落后。

游戏业务继续呈下降趋势,抵消了数据中心和客户端业务带来的部分增长。正如我在之前关于 AMD 的报告中所建议的,我相信未来几年将有一系列新的游戏机发布,这可能会使这一细分市场恢复增长。嵌入式业务也拖累了业绩,同比下降 41% 。虽然现在说还为时过早,但 Silo AI 可能会帮助 2025 财年 的增长,用于支持智能工厂和其他工业能力。

展望 2024 年第三季度 ,我预测 AMD 将实现 67.5 亿美元 的收入和每股 0.93 美元 的调整后每股收益( EPS ),主要由显著的数据中心增长和客户端业务的连续改善推动。我预测游戏和嵌入式业务将保持波动,因为这两个部门正在找到自己的定位。这略高于市场普遍预测的 67 亿美元 的收入和每股 0.91 美元 的调整后每股收益。

对于 2024 财年 ,我将收入预测上调至 259 亿美元 ,每股收益上调至 3.49 美元 ,同样基于这些推动因素。我预计,随着 Silo AI 的加入,公司将在 2025 财年 和 2026 财年 推动嵌入式业务在工业和汽车领域的复苏。

AMD 风险

AMD 的牛市观点

AMD 是一个价值型股票,目前的市销率为 10.90 倍,相较之下,其同行 英伟达(NVDA)的市销率为 40 倍。 AMD 股价有很大的增长空间,这既得益于运营,也得益于其交易倍数。在增长驱动因素方面, AMD 最近收购的 Silo AI 和 ZT Systems 从设计角度提供了更完整的 AI 基础设施方案,结合了芯片、服务器、网络和软件。

考虑到 AI 基础设施的复杂性,这些收购也可能提升 AMD 吸引企业私有数据中心客户的市场进入策略。

AMD 熊市观点

整体经济可能正在放缓,这可能导致企业销售放缓。鉴于超大规模数据中心市场的竞争性,这可能导致利润率收缩。如果 AI 生产应用未能在成本节约或收入增长方面提供强有力的商业理由,企业和超大规模数据中心可能会减少在该领域的投资。这可能导致 2025 财年 和 2026 财年 的收入增长放缓。

AMD 估值和股东价值

AMD 股票目前的市销率为 10.90 倍,显著低于其在 3 月份 15 倍的峰值估值。随着公司扩大 Instinct GPUs 的生产并推出 MI325 和 MI350 系列 GPUs ,这可能为 AMD 的股票在未来几个月实现市值倍数的扩展提供空间。

与同行相比, AMD 似乎被低估了,尤其是考虑到市场加权平均市销率为 32.92 倍 的情况下。如果排除 NVDA ,这一平均值将降至 13.45 倍 ,继续保持折扣的论点。按 13.45 倍 市销率计算, AMD 的股价应为 191 美元/股。

根据历史交易溢价和在该范围内交易的相对可能性,我采用了一种内部估值方法,我认为 AMD 股票的合理价格应为 255 美元/股 ,市销率为 11 倍 2025 财年 预期销售额。我重申对 AMD 的强烈推荐。

本文作者可以追加内容哦 !