拼多多控股有限公司(NASDAQ:PDD)公布了其2024年第二季度的财报,并对其增长预期给出了悲观的展望。

拼多多的第二季度财报显示,总销售额未达预期,远低于市场对其近乎翻倍增长的预期。然而,更令人惊讶的是,管理层对未来增长放缓的警告。

这些言论对该公司造成了沉重打击,自财报公布以来,该公司股价已经下跌了近30%。

对于拼多多来说,像这样的一个季度,将使其难以证明其通过大量线上客户获取来推动销售的商业模式是合理的。该公司管理层必须解决基本问题,才能展现出韧性。

管理层的前瞻性言论比收入未达预期造成的影响更大

拼多多面临多种风险,其中一个显著的风险是日益加剧的竞争压力,这限制了公司的增长。

在第二季度,拼多多报告的总销售额为133.6亿美元,同比增长达到了惊人的86%,但仍未达到市场为这家低成本电商设定的大约140亿美元的销售目标。

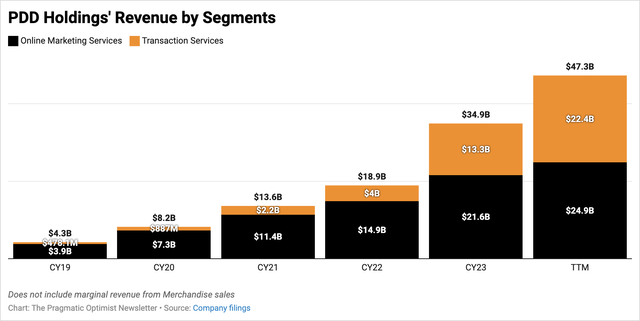

增速放缓的影响在其在线营销服务部门尤其明显,这是拼多多的两个收入来源之一。拼多多的在线营销服务帮助其商家提升在平台上的在线可见度和搜索结果,但该部门在第二季度仅增长了29.5%。该部门的收入增长至68亿美元,远低于公司在同一季度展示的86%的总增长。公司得益于其交易服务部门的强劲增长,该部门的销售额同比增长了三倍以上,达到66亿美元。拼多多通过为商家提供与交易相关的服务收取商家费用,并将这些收入计入交易服务部门。正如下图所示,交易服务多年来对拼多多的影响越来越大,几乎占到了公司按过去十二个月计算收入的一半。

然而,其交易服务部门的增长也似乎成为了其致命弱点,因为平台上的商家最近对公司收取的不断飙升的费用感到越来越不满。

随着拼多多推进全球扩张,越来越多的商家对此感到不满。上个月,许多商家甚至在Temu的办公室进行了抗议。

拼多多的管理层承认商家问题是其全球扩张战略中的一个关键供给动态,该公司表示:

虽然对我们对过去几个季度取得的稳固进展感到鼓舞,但我们也看到许多挑战在前方。我们致力于向高质量发展转型,培育可持续的生态系统。我们将大力投资于平台的信任与安全,支持优质商家,并不断改善商家生态系统。我们已经准备好接受短期的牺牲和盈利能力的潜在下降。

管理层进一步重申了他们继续向商家分配更多资金的立场,并警告称“我们将继续坚定投资,这也可能对盈利能力产生影响。”

盈利能力随着相对增长放缓受到质疑

拼多多以在其市场上销售低成本商品而闻名,从日用品到平板电脑几乎都有折扣或补贴,并且还有快速送货的附加优势。对已经深度折扣的商品进行强力补贴,启动了一场价格战,而拼多多似乎凭借其大规模客户获取战略赢得了这场价格战,该战略让公司在搜索和社交媒体广告上花费了数十亿美元。由于这一策略,拼多多的全球用户购物应用Temu以惊人的速度增长,直到今年五月仍然是下载量排名第一的应用。

然而,拼多多的同行,阿里巴巴(BABA)和京东(JD),似乎也通过在财报电话会议上提到提供一些补贴的方式,参与了这场价格战。拼多多的管理层透露,尽管收入增长环比放缓,但他们预计随着“收入增长不可避免地面临由于竞争加剧和外部挑战带来的压力”,增长将进一步放缓。

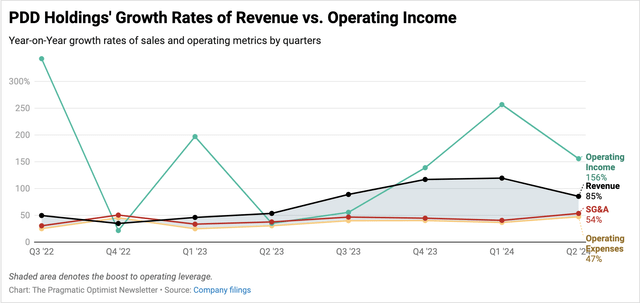

这肯定会给拼多多的经营杠杆带来压力,过去几个季度,该杠杆的构建是基于更多的市场营销预算支出以获取更多收入。这一点在下面的图表C中可以看到。在以惊人的速度增长之后,经营收入在放缓至45亿美元,代表同比增长156%后,现在看来将进一步放缓。

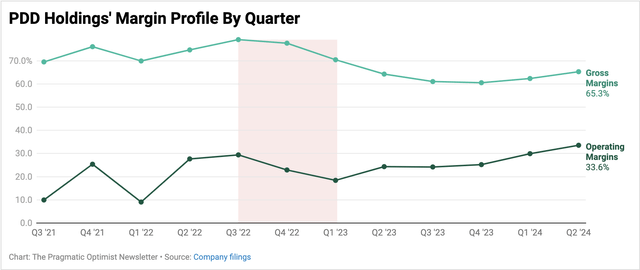

这使拼多多的经营利润率在第二季度限制在33.6%,而在过去,该利润率也曾在类似的范围内达到上限,因为毛利润率扩大了一个百分点至65.3%。

本季度,拼多多报告的盈利增长为144%,达到44亿美元,或每股3.2美元,超出市场预期41美分。公司的资产负债表依然强劲,债务和租赁负债约为13.4亿美元,现金及现金等价物约为78亿美元。

拼多多的估值指向公允价值

直到今年第一季度,拼多多的收入增长仍有望继续以创纪录的速度增长。根据市场普遍预期,拼多多在2024财年每股收益预计增长86%,而收入预计同比增长70%。

然而,鉴于公司面临竞争压力,我认为今年下半年剩余两个季度的增长将显著放缓。此外,公司将不得不在恢复平台商家的信任上投入更多,这意味着要减少商家费用,而这正是其高利润率收入的最大来源。这也对其经营杠杆造成了很大打击。我预计盈利将大幅放缓。

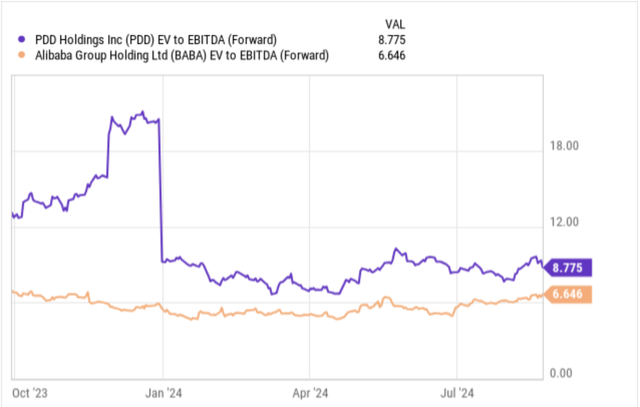

在发布财报前,拼多多的交易价格已经约为未来EBITDA预期的8.8倍,而拼多多的同行阿里巴巴的交易价格为未来预期的6.6倍。这是假设拼多多的EBITDA预计增长75%,而阿里巴巴的2024年EBITDA预计增长20%,这表明拼多多的估值已经比其同行有一定折扣。

但由于拼多多现在指出利润率前景相对恶化,这意味着拼多多的估值应低于阿里巴巴,暗示从周五收盘价起有24-27%的下行空间,这表明拼多多目前的估值合理。

风险及其他需要关注的因素

如我在之前的图表D中红色阴影区域所指出的,拼多多曾处于类似的情况,即增长见顶且利润率受到打击。同时,拼多多的管理层加倍努力增加工具和服务,以帮助其商家网络并支持其平台的供应方。公司管理层花了大约两个季度解决这些问题,才得以继续向前推进。我预计管理层在解决当前的一系列问题时也会有类似的时间表,主要是赢回平台商家的信任。

投资者还需关注全球宏观因素和地缘政治压力,因为这些因素会对管理层在艰难时期带领公司前行的决策产生影响。

另一个威胁拼多多的因素是日益增加的监管压力,不仅来自全球实体,也来自本地政府。由于商家的抗议,我认为这一风险尤其高。如果管理层不能展示出平息商家的能力,政府可能会介入限制公司的管理层,正如他们过去对阿里巴巴等公司所做的那样。

总结

拼多多控股有限公司的第二季度财报为公司过去多个季度展示的快速增长画上了句号,让人质疑其不惜一切代价增长的模式能否持续。在竞争压力加剧和地缘政治紧张局势上升的情况下,拼多多的管理层面临一些关键挑战。

不过,该公司管理层也表示目前正在积极调整,做好迎接挑战的准备,大家可以持续关注,静待发展走势。

本文作者可以追加内容哦 !