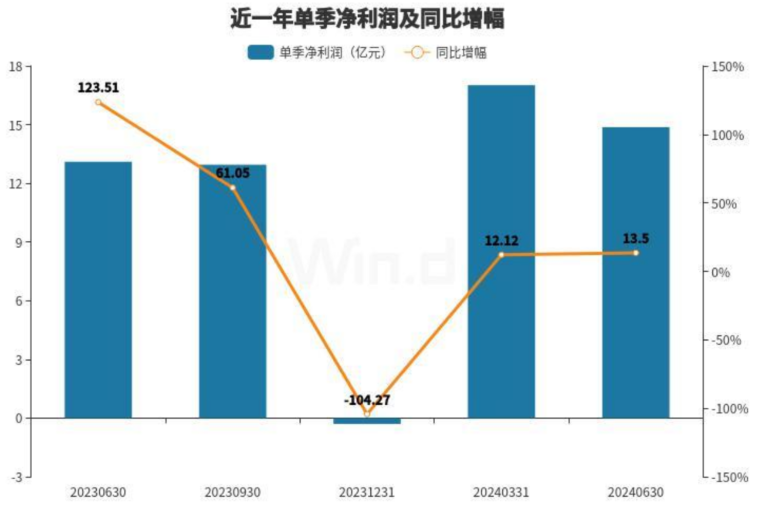

云南白药半年报:实现营业收入204.55亿元,同比增长0.72%;归属于上市公司股东的净利润为31.89亿元,同比增长12.76%;基本每股收益1.79元。

第二季度归属于母公司所有者的净利润14.87亿元,同比增长13.5%;营业收入96.81亿元,同比下降1.18%。

菜头之前说过,上市公司最好的增长方式是增收增利,营收和利润同步增长,一旦营收放缓,利润大涨,那么大概率有一定的利润调节。

比如之前的济川药业一季度也是营收增长停滞,利润还在释放,二季度就暴雷了。

当然,菜头不是说云南白药就一定会走济川药业的老路,但是中成药公司经过这几年的逆势增长以后,整体销售规模和利润都不小了,未来不太可能无休止地膨胀下去。

虽然中间有很多利益关系,但是很多病,是真的需要临床药才行啊。

整体来说,云南白药的中报中规中矩,作为老字号中药,20倍PE不咸不淡,4%左右的股息率也算不错,合理股价。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头

$云南白药(SZ000538)$$济川药业(SH600566)$#炒股日记##复盘记录##【悬赏】2024中报来袭,谁的表现更胜一筹?#

作者声明:个人观点,仅供参考

追加内容

本文作者可以追加内容哦 !