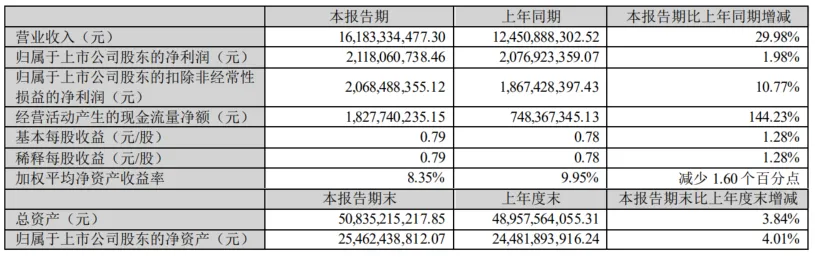

汇川技术半年报:公司实现营业收入161.83亿元,同比增长29.98%;归属于上市公司股东的净利润21.18亿元,同比增长1.98%;归属于上市公司股东的扣除非经常性损益的净利润20.68亿元,同比增长10.77%。

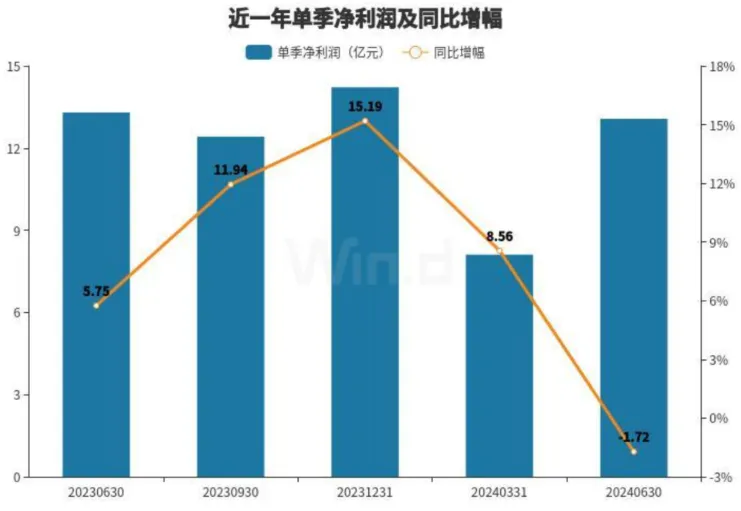

第二季度归属于母公司所有者的净利润13.07亿元,同比下降1.72%;营业收入96.91亿元,同比增长26.36%。

二季度增收减利,行业竞争加剧。

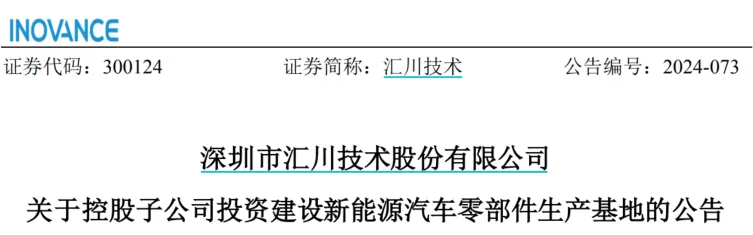

公司同时公告:为了满足新能源汽车业务相关产品订单快速增长的需求,公司控股子公司苏州汇川联合动力系统股份有限公司拟在苏州投资建设新能源汽车零部件生产基地,建设内容包括定子、转子、电控、电源、总成等生产车间及配套设施,总投资金额不超过50亿元。

我个人是非常喜欢汇川这家公司的,创始人专一,工控电机领域的唯一国产替代种子选手,但是受制于技术的后发劣势,目前在无论在精度控制,尤其是减速器领域,与国外的先进公司依然还有很大的距离。

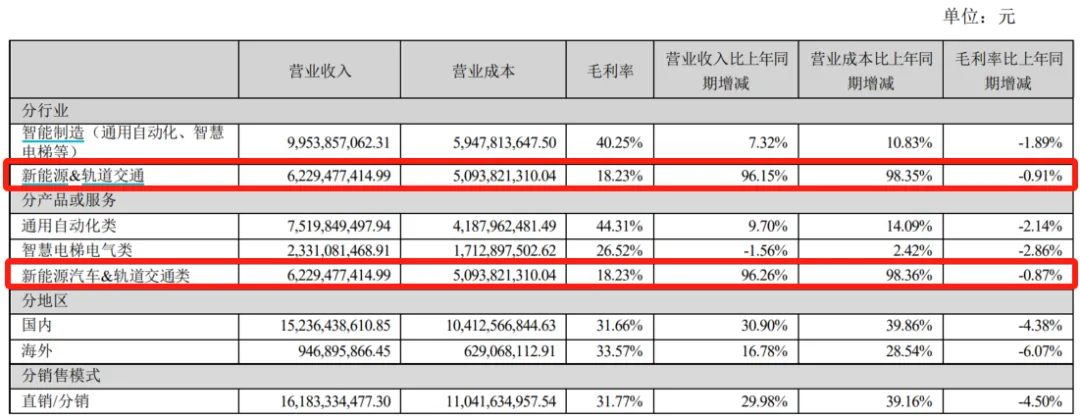

汇川增长最快的新能源汽车电机这块,也是毛利润最低的板块,并且还处于下滑趋势。

未来工业产能减速的大背景下,汇川的短期业绩压力应该是很大的。

当前汇川的动态市盈率20倍上下,考虑到未来的业绩增长压力和A股整体估值环境,谈不上多便宜,但是国产工控电机的突破,是一定绕不开汇川这家公司的。

工业技术的积累,不仅需要金钱,也需要时间(经验)来迭代,从长期来看,汇川仍然是一家具有很大发展前景的公司。

简单说就是短期有业绩压力,长期市场天花板很高。

尤其是关键技术一旦突破,比如国内的减速器这些东西一旦技术突破,汇川在电机领域的综合领先优势势必会放大,到时候出现放量卷的概率就很大了,尤其是海外市场,最大的壁垒就是技术和成本。

短期公司业绩增速放缓,不改变菜头长期看好的观点。

如果公司股价跌到菜头计算的理想买点以下,建议大家重点关注,依然是好公司。

在制造业领域,海康、汇川、恒立液压这些公司,都是有技术壁垒的公司,我个人认为,跌到15倍PE以下,就是值得买入长期持有的。

一家之言,谨慎参考。

利益相关:上面提到的这些公司,菜头都是仅仅保持跟踪,目前未持有任何一家公司的股份。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

原创首发 | 菜头日记(ID: CT600519)

作者 | 菜头

$汇川技术(SZ300124)$$海康威视(SZ002415)$$恒立液压(SH601100)$#炒股日记##复盘记录##【悬赏】2024中报来袭,谁的表现更胜一筹?#

本文作者可以追加内容哦 !