一切以数据说话,本分析报告仅从财务分析视角揭示财报数据背后的理论可能,不保证现实如此。报告仅为财报研究兴趣,不预设任何立场和观点,不代表任何人的利益。

摘要:

本分析报告数据来源为$阳光电源(SZ300274)$2024年半年度财务报告及公司所处行业“逆变器”中2家公司的同期财务报告。

• 业绩概述:

根据阳光电源(300274.SZ)2024年半年度财务报告数据,公司在2024年上半年,实现营业总收入310.20亿元,同比增长8.38%;归母净利润49.59亿元,同比增长13.89%;扣非归母净利润48.82亿元,同比增长14.03%。

从本季度单季来看,2024年第二季度,公司实现营业总收入184.06亿元,同比增长14.74%,环比增长45.92%;归母净利润28.63亿元,同比增长0.57%,环比增长36.56%;扣非归母净利润27.99亿元,同比增长-0.86%,环比增长34.35%。

• 重点关注:

根据公司的报告数据,公司本期应重点关注:其他应收款/总资产、应收账款/营业收入、存货/营业成本和资产负债率等,各项具体的关注原因见分析报告正文。

一、基本情况

股票代码:300274.SZ

股票简称:阳光电源

所属行业:逆变器

行业企业数量:8家

行业企业分析样本数:2家

所属地区:安徽

上市日期:2011-11-02

主要业务:专注于太阳能、风能、储能、电动汽车等新能源电源设备的研发、生产、销售和服务

备注:样本公司主要包括:阳光电源(300274.SZ)、德业股份(605117.SH)。

二、经营业绩

1.业绩情况

1.1.当前业绩

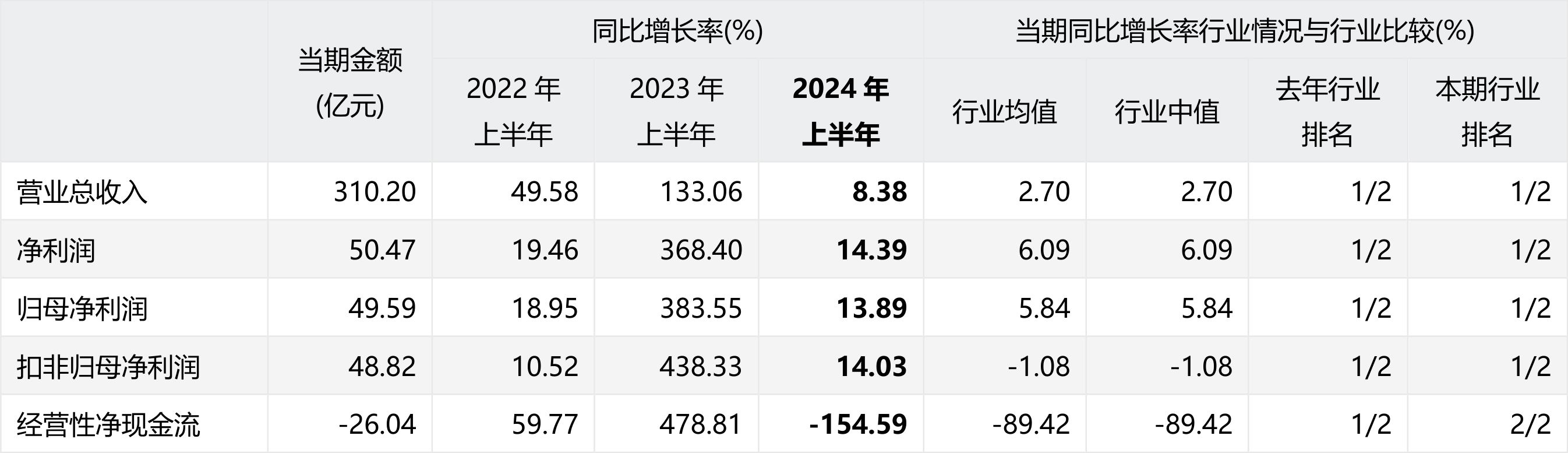

阳光电源(300274.SZ)2024年上半年财务报告显示,公司实现:

• 营业总收入310.20亿元,较上年同期增长8.38%,实现正增长;

• 净利润50.47亿元,较上年同期增长14.39%,实现正增长;

• 归母净利润49.59亿元,较上年同期增长13.89%,实现正增长;

• 扣非归母净利润48.82亿元,较上年同期增长14.03%,实现正增长;

• 经营性净现金流-26.04亿元,当期值为负,较上年同期增长-154.59%,出现大幅下降。

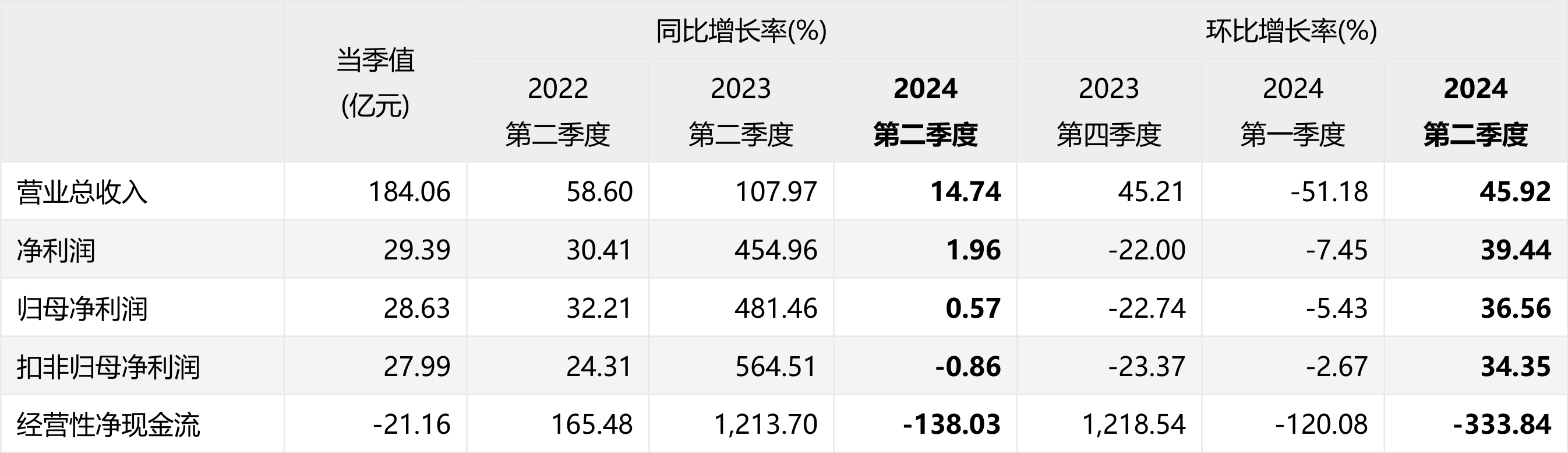

1.2.单季业绩

2024年第二季度,公司实现:

• 营业总收入184.06亿元,同比增长14.74%,同比实现正增长,环比增长45.92%,环比实现较大幅度增长;

• 净利润29.39亿元,同比增长1.96%,同比实现正增长,环比增长39.44%,环比实现较大幅度增长;

• 归母净利润28.63亿元,同比增长0.57%,同比实现正增长,环比增长36.56%,环比实现较大幅度增长;

• 扣非归母净利润27.99亿元,同比增长-0.86%,同比出现下降,环比增长34.35%,环比实现较大幅度增长;

• 经营性净现金流-21.16亿元,同比增长-138.03%,同比出现大幅下降,环比增长-333.84%,环比出现大幅下降。

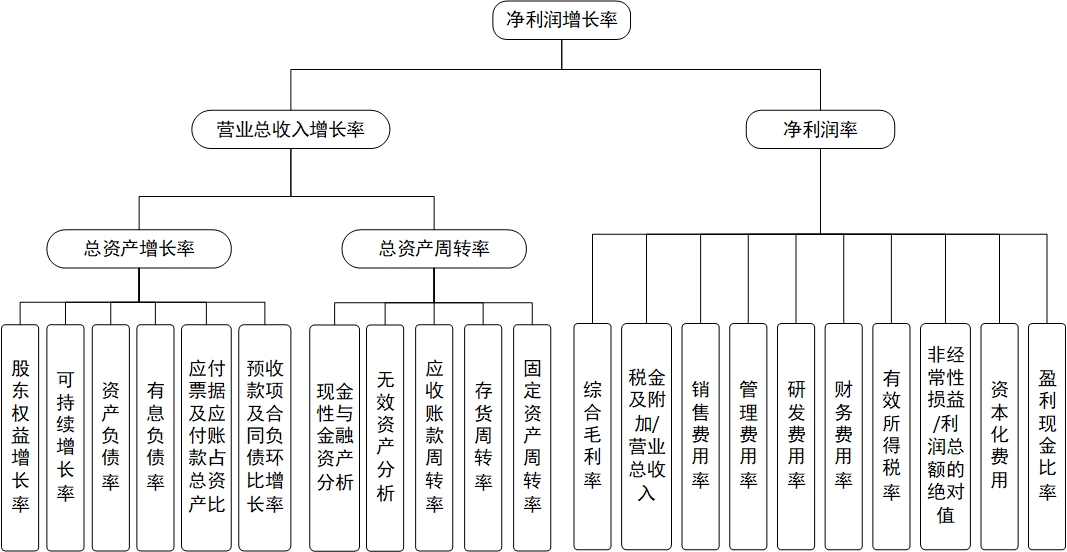

2.业绩变动原因分析(DCB分析法)

企业经营的核心目标是赚取利润。因此,净利润增长率是衡量企业经营业绩的关键指标。DCB分析法以“净利润增长率”为分析切入点,逐层深入,深度关注净利润增长的最终驱动因素,分析层次详见下图。

DCB分析法是由“读财报”团队在多年财报分析实务工作中总结形成的一个企业基本面综合分析模型。

2.1业绩变动——净利润增长率

净利润增长率是企业成长能力的重要衡量指标,其变动主要归因于营业总收入增长率和净利润率。

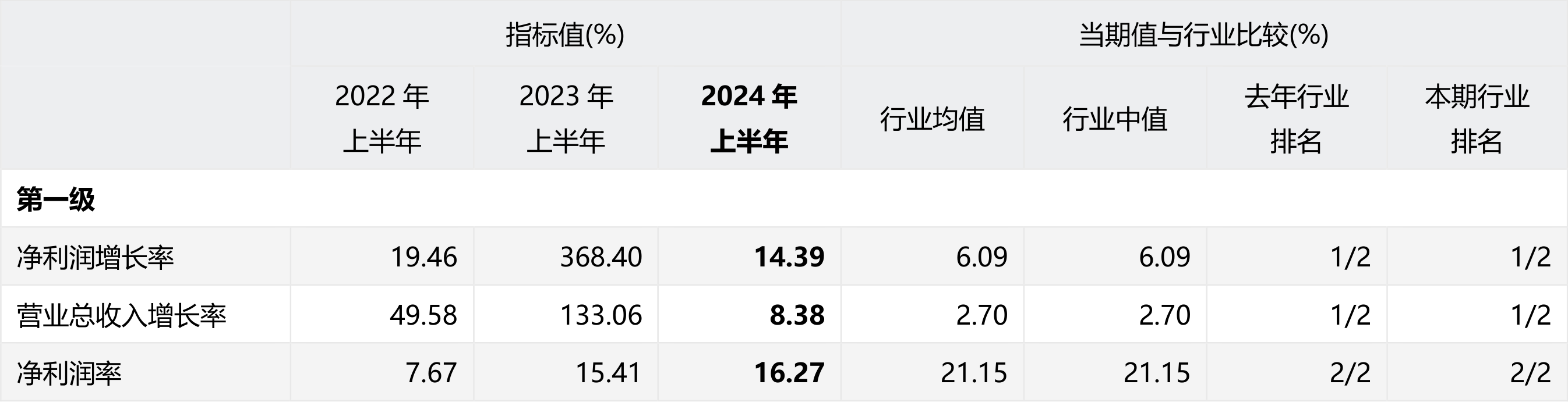

• 2024年上半年,公司净利润增长率为14.39%,较上年同期变动-354.01个百分点(上年同期为368.40%),净利润增长放缓。

• 营业总收入增长率为8.38%,较上年同期变动-124.68个百分点(上年同期为133.06%),营业总收入增长放缓。

• 净利润率为16.27%,较上年同期变动0.86个百分点(上年同期为15.41%),净利润率上升,盈利能力上升。

2.2变动因素——营业总收入增长率

营业总收入增长率体现了公司主要业务的成长性,其主要由总资产增长率和总资产周转率的变化所驱动。其中,总资产增长率又取决于股东权益增长率和财务杠杆(资产负债比率),总资产周转率则体现了资产的利用效率,也是各类资产周转率的综合表征。

★ 2024年上半年,公司总资产增长率为29.90%,较上年同期变动-15.14个百分点(上年同期为45.04%),总资产增长放缓。

分拆来看:

• 股东权益增长率为36.35%,较上年同期变动-7.66个百分点(上年同期为44.01%),股东权益增长放缓。

• 资产负债率为64.67%,较上年同期变动-1.67个百分点(上年同期为66.34%),资产负债率降低,公司总体债务压力降低。

• 有息负债率为13.73%,较上年同期变动2.76个百分点(上年同期为10.97%),有息负债率升高,公司借贷还本压力上升。

• 应付票据及应付账款占总资产比重为29.33%,较上年同期变动-7.27个百分点(上年同期为36.60%),应付票据及应付账款占总资产比重降低。

• 预收款项及合同负债环比增长率为10.52%,较上年同期变动-34.21个百分点(上年同期为44.73%),预收款项及合同负债环比增长放缓。

备注:

• 有息负债率衡量公司通过融资行为形成的债务负担情况。有息负债率高,公司的偿债压力大,债务风险高。

• 应付票据及应付账款占总资产比重衡量公司无息占用供应商资金情况。该指标值高,有可能说明公司对供应商议价能力强,无息占用供应商资金多。

• 预收款项及合同负债环比增长率反映了公司无息占用分销商或客户资金情况。该指标上升,有可能说明公司对下游分销商或客户议价能力增强,公司销售和市场看好。

★ 2024年上半年,公司总资产周转率为0.35,较上年同期变动-0.08(上年同期为0.43),总资产周转率降低,公司总体运营效率下降。

分拆来看:

• 现金性资产占总资产比重为19.88%,较上年同期变动-3.01个百分点(上年同期为22.89%),现金性资产占总资产比重下降。

• 无效资产占总资产比重为0.09%,较上年同期变动-0.06个百分点(上年同期为0.15%),无效资产占总资产比重下降。

• 应收票据与应收账款周转率为1.33,较上年同期变动-0.57(上年同期为1.90),应收票据及应收账款周转率降低,公司对客户议价能力可能下降。

• 存货周转率为0.85,较上年同期变动-0.14(上年同期为0.99),存货周转率降低,存货周转速度下降。

• 固定资产周转率为4.56,较上年同期变动-1.39(上年同期为5.95),固定资产周转率降低,固定资产利用效率下降。

备注:

• 现金性资产占总资产比重体现了公司资金充足率。该指标低,说明企业有可能资金短缺,融资压力较大。该指标太高,说明公司可能大量资金闲置在账上,会降低公司资产运营的效率。

• 无效资产主要包括待摊费用和商誉。无效资产越多,说明公司的资产质量越差或者规模虚增程度越高。

2.3变动因素——净利润率

净利润率由利润表各个分项的占比决定,同时净利润的质量也是考察的主要角度。

2024年上半年,公司

• 毛利率为32.42%,较上年同期变动5.42个百分点(上年同期为27.00%),毛利率升高,公司盈利能力提升。

• 税金及附加/营业总收入为0.56%,较上年同期变动0.19个百分点(上年同期为0.37%),税金及附加/营业总收入同比升高。

• 销售费用率为5.72%,较上年同期变动1.33个百分点(上年同期为4.39%),销售费用率同比上升。

• 管理费用率为1.70%,较上年同期变动0.44个百分点(上年同期为1.26%),管理费用率同比上升。

• 研发费用率为4.79%,较上年同期变动1.12个百分点(上年同期为3.67%),研发费用率同比上升。

• 财务费用率为0.61%,较上年同期变动1.69个百分点(上年同期为-1.08%),财务费用率同比上升。

• 非经常性损益/利润总额的绝对值为1.29%,较上年同期变动-0.15个百分点(上年同期为1.44%),非经常性损益对利润的影响减小。

• 有效所得税税率为15.16%,较上年同期变动3.18个百分点(上年同期为11.98%),有效所得税税率同比上升。

• 盈利现金比率为-51.59%,较上年同期变动-159.70个百分点(上年同期为108.11%),盈利现金比率由正变负,请关注背后的原因。

备注:

• 非经常性损益通常指政府补贴、税收返还等,一般难以具有长期稳定性和可持续性。

• 有效所得税率体现了公司综合的所得税负担水平。

• 盈利现金比率反映公司盈利当中的现金含量;该比率越高,说明公司净利润的现金含量越高,盈利的质量越强。

三、重点关注

在公司财报业绩分析中,除关注资产负债表的重要项目外,还应关注一些显著变化的重要指标,如指标变动率较高、在行业中排名变动较大等。

根据2024年半年度财务报告数据,公司本期应关注的重要项有下表所示的一些项:

• 其他应收款/总资产:“其他应收款/总资产”偏高,需要警惕报表操纵、关联方占用资金等风险。

• 应收账款/营业收入:“应收账款/营业收入”增幅较大,说明公司应收账款相对营业收入增长较快,公司对客户的议价能力可能减弱,这会导致公司流动资金压力、回款风险加大。

• 存货/营业成本:“存货/营业成本”增幅较大,说明公司存货相对营业成本增加较快,应关注公司流动资金压力、存货减值、存货积压等问题,并进一步分析存货的构成。

• 资产负债率:“资产负债率”偏高,说明公司债务压力较大,需要关注公司的偿债能力。

四、结论

2024年上半年,阳光电源营业总收入增长8.38%,实现正增长;归母净利润增长13.89%,实现正增长。

根据DCB分析法,对公司净利润变动原因进行剖析,可以看出:影响公司净利润变动的重要因素——营业总收入增长率为正增长,对净利润增长率形成了正贡献;另一因素——净利润率上升,对净利润增长率形成了正贡献。进一步分析营业总收入增长率可以看出:其影响因素之一——公司总资产增长率为正增长,对营业总收入增长率形成正贡献;其另一影响因素——总资产周转率上升,对营业总收入增长率形成了正贡献。

根据DCB分析法对公司重点指标的分析可知:

• 净利润增长放缓;营业总收入增长放缓;净利润率上升,盈利能力上升。

• 总资产增长放缓;股东权益增长放缓;资产负债率降低,公司总体债务压力降低;有息负债率升高,公司借贷还本压力上升;应付票据及应付账款占总资产比重降低;预收款项及合同负债环比增长放缓。

• 总资产周转率降低,公司总体运营效率下降;现金性资产占总资产比重下降;无效资产占总资产比重下降;应收票据及应收账款周转率降低,公司对客户议价能力可能下降;存货周转率降低,存货周转速度下降;固定资产周转率降低,固定资产利用效率下降。

• 毛利率升高,公司盈利能力提升;税金及附加/营业总收入同比升高;销售费用率同比上升;管理费用率同比上升;研发费用率同比上升;财务费用率同比上升;非经常性损益对利润的影响减小;有效所得税税率同比上升;盈利现金比率由正变负,请关注背后的原因。

对于公司的本期报告数据,应该重点关注:其他应收款/总资产、应收账款/营业收入、存货/营业成本和资产负债率等。

更多股票详细分析数据和报告,请关注微信公众号“读财报慧投资”和访问“读财报”系统

本文作者可以追加内容哦 !