作者|娱乐独角兽 Mia

编辑| 赤木瓶子

截止目前,“优爱腾芒”均已交出了上半年成绩单。将目光投向几大主流长视频平台,在整体会员数量一定的情况下,基本上呈现出“不进则退,此消彼长”的态势。

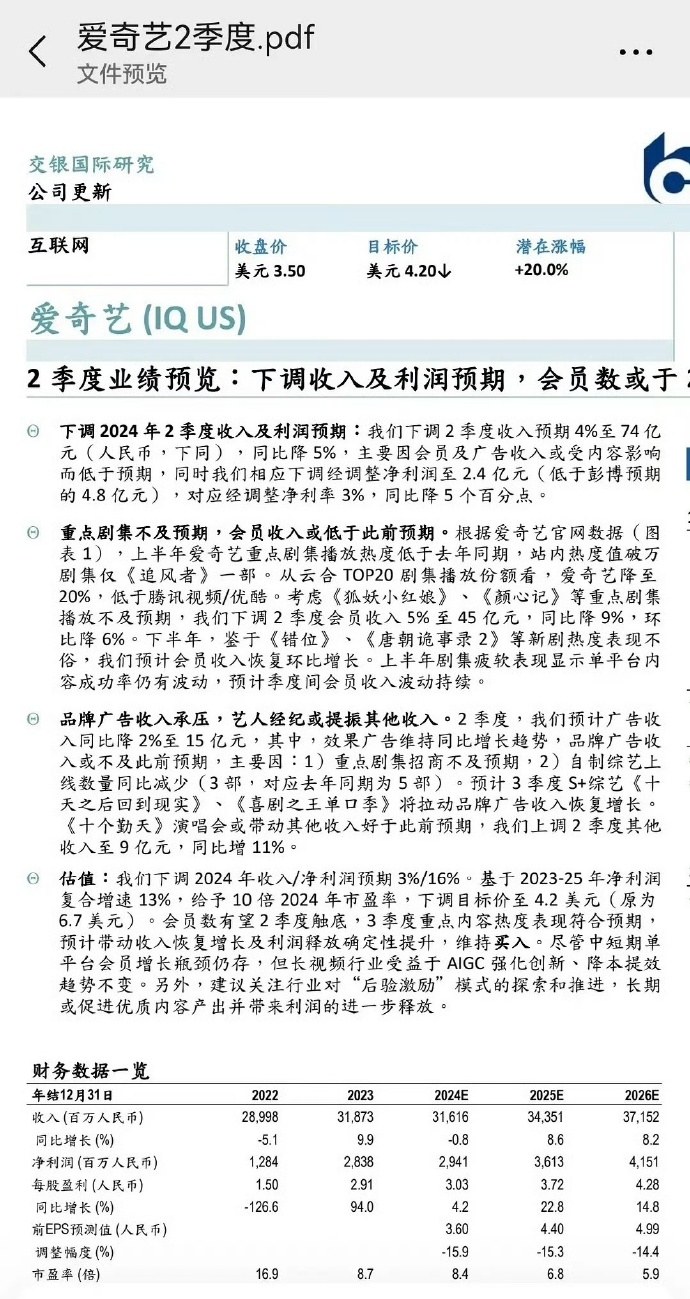

8月22日晚间,爱奇艺发布2024年Q2业绩,其收入为74亿元,同比下降5%;净利润约为6869万元,对比2023年同期归属于爱奇艺的净利润为3.65亿元,同比下降约81.2%。在非美国通用会计准则下,经调整净利润约2.47亿元,同比减少58%,从第一季度开始,爱奇艺不再披露会员数量。截至当地时间8月22日美股收盘,爱奇艺股价下跌15.58%,触及52周新低。

8月14日发布的腾讯财报显示,上半年腾讯视频上线了多部热门电视剧,带动长视频付费会员数同比增长13%至1.17亿,尤其是《庆余年第二季》及《与凤行》位列上半年中国网络视频平台上播放量TOP1和TOP2的电视剧。

手握今年综艺市场唯一的大爆款《歌手2024》,芒果超媒8月21日晚间披露半年度报告,公司2024年半年度实现营业收入为69.6亿元,同比增长2.46%;归母净利润10.65亿元,受企业所得税优惠政策变化的影响,同比下降15.45%。阿里大文娱2024年第二季度营收为55.81亿元,同比增长4%,主要由其演出赛事线上票务平台的GMV及收入增长所带动,经调整EBITA为-1.03亿元。

时至今日,激烈残酷的长视频竞争可以说是“卷生卷死”,爆款产出的不确定性不稳定性,逼迫每一家平台不得不寻找其他的增长可能。

风水轮流转,今年爆款到鹅家?

据德塔文统计,上半年,爱奇艺播出61部长剧(其中36部独播),数量领跑,腾讯视频播出54部长剧(其中29部独播)。热度方面,在VLinkage上半年网播指数Top30剧集中,腾讯视频剧集以12席领跑。

通常Q2是长视频的淡季,爆款缺失则影响更为明显。去年的全民爆款《狂飙》,曾带动爱奇艺“狂飙”出史上最好纪录的一季度的总营收和会员服务营收。去年的二季度财报同样是史上最佳。

只不过风水轮流转,没有永远的“爆款制造机”。今年爱奇艺半年报的不尽人意,算是意料之中。

今年古装剧爆款不断,平台错失风口。《追风者》成上半年唯一热度破万剧集,暑期档对打《庆余年2》的《狐妖小红娘 · 月红篇》扑得惨烈,自制迷你剧《我的阿勒泰》豆瓣评分8.9分,揽下2024年国剧评分TOP1、引爆了新疆文旅热,不过宥于题材受众,仍属圈层爆款。豆瓣8.5分的《天行健》未火,成为憾事。迷雾剧场《不可告人》《看不见影子的少年》等热度一般。

近日鹅桃两家喜剧综艺对打之势也引发关注。《脱口秀大会6》分裂成了《喜剧之王单口季》和《脱口秀和ta的朋友们》,曾在爱奇艺打造口碑综艺《一年一度喜剧大赛1&2》的米未则“跳槽”腾讯视频,打造《喜人奇妙夜》。

以往在三大平台中表现靠后的优酷,今年成功押中了爆款爽剧《墨雨云间》,白夜剧场《新生》和《边水往事》也热度可观。

再次带来“会员数同比两位数增长”的腾讯视频,今年则运气颇佳,一连押中了多部爆款。从年初首爆的《繁花》,到Q2连续三部爆款接力:《与凤行》《庆余年2》《玫瑰的故事》,于长视频两大主要营收来源,即“会员收入”与“广告收入”,都大有贡献。

在其爆款方法论中,越发强调“阅文集团X新丽传媒X腾讯视频”三驾马车协同的生态效应。财报专门提到,“2024 年上半年,在中国在线视频平台上收视率最高的三部电视剧中,前两名均由新丽传媒制作,腾讯视频播出,三部都是基于阅文集团的小说 IP 改编。”

内容表现直接影响着核心数据。财报显示爱奇艺核心业务中,会员收入与广告收入双降,会员服务Q2收入为44.95亿元,同比下降了9%;上半年整体的会员服务收入为92.94亿元,同比下降了11%。其他业务上,在线广告收入Q2收入14.61亿元,同比下降了2%,主要由于品牌广告业务的下降。

爱奇艺高层表示,代表会员基本盘的基石会员一直保持稳定,波动更多的来自新、热内容驱动的潮汐会员,随着暑假的到来,公司投入内容对潮汐会员的回流及老会员的留存都已经有了正面带动。

与之相对的是,芒果超媒会员业务收入24.86亿元,同比增长26.8%。除了会员增长,腾讯更公布了腾讯视频二季度广告收入同比增速为 30%,在全网广告招商下行的大背景下逆势增长。

历经数年“降本增效”后,降本触及了一定的边界,带来的利润率增长不如此前明显。财报显示,爱奇艺第二季度收入成本为56.78亿元,同比下降了2%,其中内容成本约为41亿元,同比下降2%。

在会员增长有限、成本承压的前提下,能做的便是“深耕存量”,Q2爱奇艺会员服务收入45亿元,月度平均单会员收入(ARM)同比稳健增长。不过,从 “限制投屏案”到“基础会员无法跳过视频片头120秒广告”登上热搜,在国内付费意识并未达到国外水平的情况下,过度开发可能引发“竭泽而渔”的忧虑。

第二部热度破万剧《唐朝诡事录之西行》之后,近期的《孤舟》《九部的检察官》渐有起色。当前,爱奇艺手里还有《大梦归离》《北上》等一批大剧储备,《种地吧》经历掉粉风波后宣布原班人马回归,能否“走出低谷”,有待时间验证。

红海市场:如何从不确定性中找到确定?

QuestMobile发布的《2024年中国移动互联网半年报告》显示, 腾讯视频凭借4亿月活跃用户规模登顶在线视频行业,爱奇艺以3.86亿紧随其后,随后是芒果TV、哔哩哔哩、优酷视频,均保持在2亿+月活规模。这五家平台中,除了B站外,其余同比增长率均为负值。这充分说明了长视频行业有多难。

对于长视频平台而言,除了需要面临同行的挑战,还需要面对短视频、微短剧对用户时间的争夺。与此同时,受宏观周期影响,效果广告基本修复,品牌广告则回暖滞后,从广告主兜里掏钱变得更难了。这也导致了芒果超媒广告收入的同比下滑。

据CTR发布的《2024上半年广告市场整体增长》显示,今年上半年,广告市场整体增长了2.7%,互联网站的媒体广告花费同比下降20.5%。

击壤数据发布的《2024H1综艺广告大盘报告》显示,今年上半年整体招商(厂商数)531家,去年同期则为571家;季播节目招商的厂商数也同比减少了1家;具体到平台,仅有央视的节目与客户数量实现了同比增长。

由此又回到了那个永恒的话题:在零和博弈、红海竞争中,如何从不确定性中找到确定?

对此,爱奇艺给出的答案是多维开发IP 价值。其自制剧占比已经从2022年Q2时的50%左右提升到目前的70%左右,IP资产不断积累。

在如何寻找增量方面,龚宇提到关于爱奇艺内容创作和运营优化方向、“一鱼多吃”商业模式发展成效及规划等信息。

平台试图打通线下,加速爱奇艺IP资产的变现。《狐妖小红娘月红篇》创下爱奇艺原创剧集IP授权收入历史新高。 龚宇表示,“希望线验业务成为我们未来的第二增长曲线。”

《唐朝诡事录·西行》国潮沉浸剧场已落地北京、深圳和西安。近日,《唐朝诡事录》系列的第三季《唐朝诡事录之长安》也已官宣即将开拍。围绕内容IP,爱奇艺还打造了线验VR全感剧场、“奇小贝”IP周边商品店以及“奇巴布”线下亲子乐园等。

此外,此前已有多次出海尝试的爱奇艺,加大了对海外业务的开拓。据爱奇艺高管透露,其海外业务已初显成效,2023年海外业务已经实现全年运营利润盈亏平衡。无论是出海还是IP的二次开发,也都是各大平台均一再提及的商业模式。

将目光投向海外,广告会员套餐的推出,以及对会员账号分享的打击力度提升,成为Netflix“股价重回巅峰、业绩大增”的直接驱动力。奈飞2024年Q2营收为95.59亿美元,同比增长16.35%,净利润为21.47亿美元,同比增长44.35%。Q2业绩净利润和会员规模增长均超出预期。

迪士尼最新的财务报告称,流媒体业务在Q3实现了4700万美元的利润,这是自2019年旗舰Disney+流媒体服务推出以来的首次盈利。此次盈利被归功于Disney Core+的价格上涨和客户增长带来的订阅收入增长。今年6月,迪士尼已在部分国家和地区试点打击账号共享。另外迪士尼宣布和华纳探索联手推出Disney+、Hulu 和Max的捆绑订阅服务。

他山之石,能否攻玉?此前,优爱腾已经对共享租赁账户黑灰产进行过一波打击,不过目前还没有太明显的反馈。

从录制入场券、会员定制节目、加更礼等专属权益升级,到大结局点映礼等增收尝试,88VIP会员权益中优酷和芒果TV二选一的捆绑订阅服务,一系列可能带来业务增长点的探索都不会停止。而至少在目前看来,“爆款”依然是决定业绩最重要的因素。

本文作者可以追加内容哦 !