24Q2

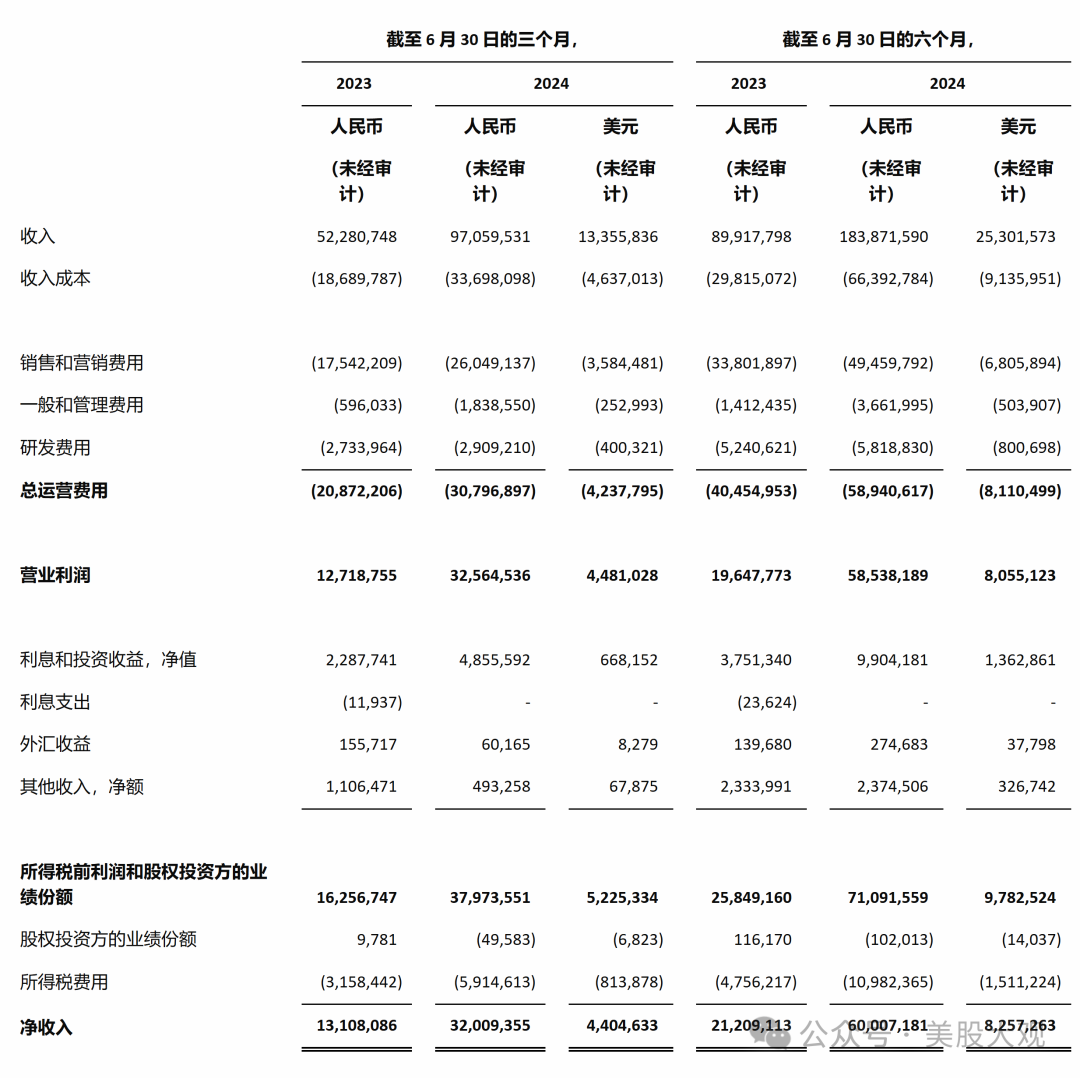

本季度总收入为 970.595 亿元人民币(美元1133.558 亿元),较 2023 年同期的 522.807 亿元增长 86%。

本季度营业利润为 325.645 亿元人民币(44.810 亿美元),较 2023 年同期的 127.188 亿元增长 156%。非 GAAP2本季度营业利润为 349.873 亿元人民币(48.144 亿美元),较 2023 年同期的 146.094 亿元增长 139%。

本季度归属于普通股股东的净利润为 320.094 亿元人民币(44.046 亿美元),较 2023 年同期的 131.081 亿元增长 144%。本季度归属于普通股股东的非 GAAP 净利润为 344.321 亿元人民币(47.38 亿美元),比 2023 年同期的 152.694 亿元增长 125%。

#这业绩基本上不会MISS很多,利润甚至超预期了

营收细分

总收入为 970.595 亿元人民币(133.558 亿美元),比 2023 年同期的 522.807 亿元增长 86%。这一增长主要是由于在线营销服务和交易服务的收入增加。

在线营销服务和其他收入为 491.159 亿元人民币(67.586 亿美元),比 2023 年同期的 379.328 亿元增长 29%。

交易服务收入为 479.437 亿元人民币(65.973 亿美元),比 2023 年同期的 143.479 亿元增长 234%。

#广告服务收入下滑超过预期,交易费用高速增长

总运营费用为 307.969 亿元人民币(42.378 亿美元),比 2023 年同期的 208.722 亿元增长 48%。这一增长主要是由于销售和营销费用的增加。

销售和营销费用为 260.491 亿元人民币(35.845 亿美元),比 2023 年同期的 175.422 亿元增长 48%,主要是由于促销和广告活动的支出增加。

一般和管理费用为 18.386 亿元人民币(2.53 亿美元),比 2023 年同期的 5.96 亿元增长 208%,主要是由于员工相关成本的增加。

研发费用为 29.092 亿元人民币(4.003 亿美元),而 2023 年同期为 27.34 亿元人民币。

其他重要数据

经营活动产生的现金净额为 437.926 亿元人民币(60.261 亿美元),而 2023 年同期为 233.96 亿元人民币,主要是由于净收入的增加。

截至 2024 年 6 月 30 日,现金、现金等价物和短期投资为 2849 亿元人民币(392 亿美元),而截至 2023 年 12 月 31 日为 2172 亿元人民币。

业绩指引

未来一年减免100亿元交易手续费,加大农业和高质量发展投入。

拼多多表示,未来利润将逐步进入下降趋势,这是长期健康必要的代价。

过去几个季度的利润增长是短期投入周期和财报周期不同步的结果,不能够作为长期指引。此外,当前我们的业务正面临着激烈的竞争和一些外部的环境因素影响,这些将必然为我们的业务发展带来波动,收入的增长也会放缓。

#电商平台的竞争核心其实是流量,而不是是费率。如果拼多多是要降低费率来做竞争,那么现阶段拼多多国内业务的净利率/毛利率水平其实是持平淘天集团的(40%+净利率),甚至早年的淘天要更胜一筹。费率的降幅空间的确有,但是到底是降净利率5%还是10%呢?100人民币差不多是7%。

#2019年前后时间节点,拼多多的百亿补贴压根一点也没有影响到拼多多的利润奔跑。因为成长抹平了补贴支出,RIO太高,太划算了。

#国内电商增长天花板到来是预期内的事,但是拼多多的海外电商目前的毛利增量完全是够填补的,能够使毛利增速继续保持高速增长

#拼多多利润负增长我觉得其实更难实现,最后可能是总净利率从32%->27%,降5个百分点的总利润率。反应在拼多多国内业务上大约是降7%-8%的利润率。

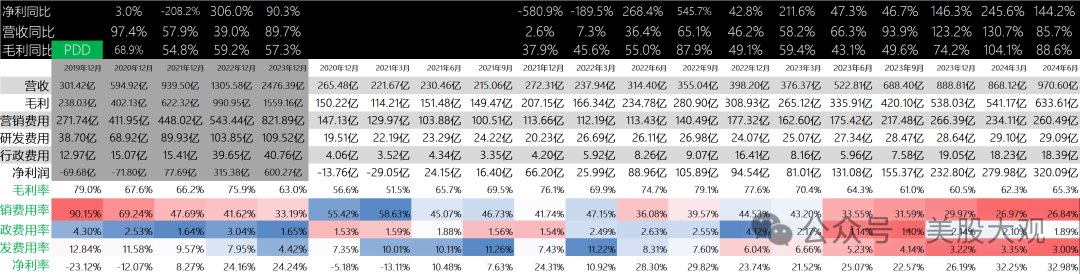

历年历季度业绩:

S:

Q2收入970.6亿人民币,增长86%;毛利633.6亿,增长89%;利润320.1亿,同比增长144%

本季度毛利率65.3%是2023年Q2海外temu开展扩张以来的新高。说明TEMU贡献了不俗的毛利。

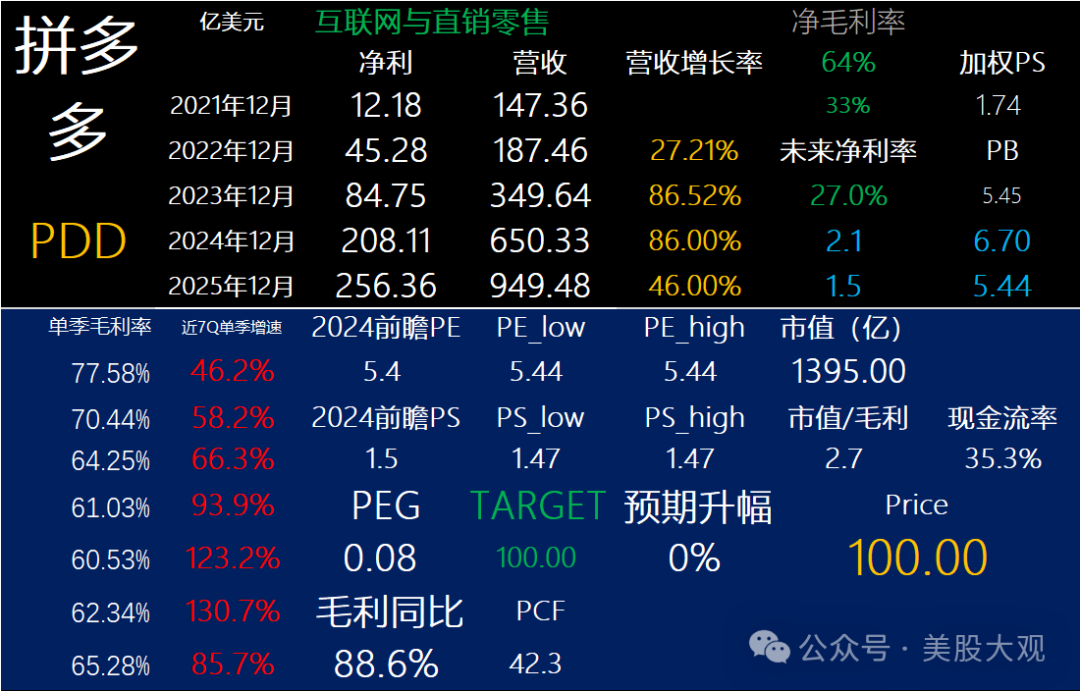

拼多多12个月动态利润988亿人民币,24H1利润600亿。2024年利润规模预计是超过200亿美金。暴跌后拼多多的前瞻PE约7x。 感受到了市场的恐慌了。

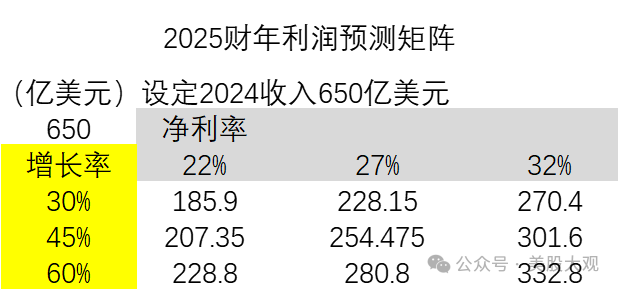

今天统计了一下信息碎片,我觉得2024财年,拼多多的利润200亿美金左右还是没什么问题。假设2025财年增长率46%(合理),净利率从32%+降到22%、27%。那么预计2025财年利润大约是208亿、256亿美元。

2025年预计国内增速大约30%不到,其他要靠海外发挥。

此前在我的估值模型中,拼多多2000亿美金的市值,大约是国内1100亿+海外900亿。这次爆跌主要利空来着国内业务,海外业务只是轻飘飘来了一句"竞争以外的因素"。

我之前的预测是2024财年海外GMV大约是500-600亿美金。(只贡献毛利,几乎不贡献利润,2024Q4开始出现可观的利润率。)

本次暴跌后拼多多1400亿美元市值,海外业务价值700亿以上,那么国内业务目前不到700亿美金对应大约200亿-150亿美金的年利润。

的确变得更低估了,现在在中概中不但是增速最高,还是估值水平最低了。比阿里京东都低得多。

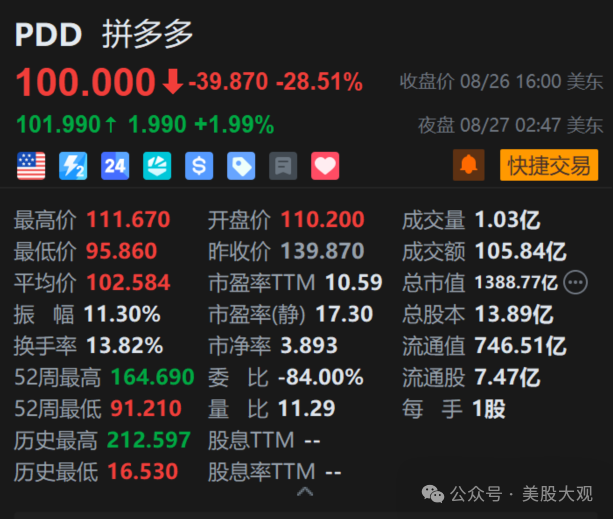

财报日盘中跌30%。

我目前持有拼多多,已经是连续三个财报日加仓了。

本文作者可以追加内容哦 !