浦发银行在2023年进行了一波董监高人员大变动,董事长和行长两位掌舵人双双离职,在其任内,浦发银行自2020年起的营收、利润状况和资产质量就一直难有起色。

目前,距新任领导班子上任已差不多过去一年之久。在这一年里,浦发银行在盈利、资产质量和资本充足性方面的表现又是如何呢?

一、借助东风,利润扭亏为盈

2023年年报显示,浦发银行的资产规模90072亿元,同比增长3.48%;营业收入1734亿元,同比下滑8.05%;利润总额407亿元,同比降幅27.53%;净利润374亿元,同比下降28%,实现归属于母公司股东的净利润 367.02 亿元,同比下降 28.28%。

不过,营收、利润双降的局面在2024年有所改善。2024半年报显示,浦发银行2024年上半年的营业收入882亿元,同比下降3%,虽然仍在下滑,但下滑速度有所放缓;利润更是扭亏为盈,利润总额301.7亿元,同比上涨14%;净利润274亿元,同比上涨16%;归母净利润270亿元,同比上涨17%。

但浦发银行的经营策略并未明显改善。

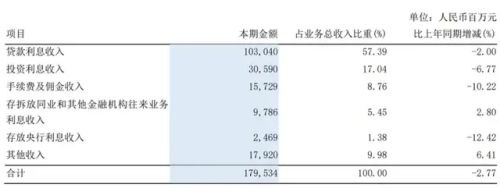

2023年,浦发银行的业务结构中,贷款利息收入和手续费及佣金收入双双下滑。占业务总收入57.35%的贷款利息收入下滑4.78%,而占比8.89%的手续费及佣金收入下滑15.18%。

整体业务收入下滑的趋势在2024年有加剧的倾向。2024半年报显示,贷款利息收入同比下滑2%,手续费及佣金收入同比下滑10.22%。存放央行利息收入下滑趋势也进一步加剧,从2023年末下滑0.52%扩大到12.42%,投资利息收入也转盈为亏,由2023年末的上涨6.35%变为2024年中的下滑6.77%。两项合计占业务收入18%。

半年报显示,浦发银行2024年上半年的不良贷款率1.41%,相比2023年的1.48%并未有明显改善,但信用减值损失被大幅压降15%,业务收入下滑,不良贷款率未明显改善的情况下,信用减值损失却被大幅压降,这虽然能在一定程度上降低盈利压力,却不是长久之计,想要持续盈利还需要有效可行的经营策略。

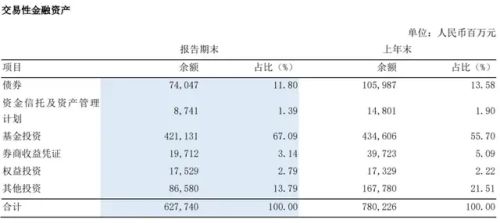

浦发银行的经营策略显示出偏爱高风险投资的特点。

2024年半年报中,浦发银行的金融投资、长期股权投资、衍生金融资产合计占资产总额29%,交易性金融资产占金融投资24%。

在交易性金融资产中,资金信托及资产管理计划、基金投资、券商收益凭证、权益投资及其他投资占交易性金融资产比例升至88%。

高风险投资是对银行安全性的极大考验,要保证较小程度的受市场波动的影响,就需要有足够的资本托底,但浦发银行资产稳定性和资本充足性均有待提升。

二、发行百亿债券,仍难补资本充足性

浦发银行的存款以企业的活期存款为主,2024半年报显示,企业存款占存款总额70%,企业活期存款占企业存款50%。

以企业活期存款为主的存款结构就决定了浦发银行的存款具有相当大的流动性,这种不稳定会在很大程度上降低银行的资本利用效率。此外,浦发银行的资本充足性也面临捉襟见肘的窘境。

2023年浦发银行发行了一期为期3年的绿色金融债,发行规模300亿元,另在全国银行间债券市场公开发行但尚未到期的同业存单共计 181 笔。

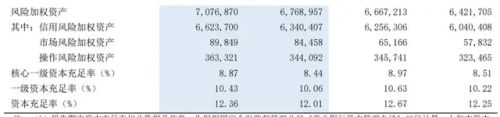

但其2023年的核心一级资本充足率8.51%,一级资本充足率10.22%,资本充足率12.25%,均低于2022年末的行业平均水平。

鉴于此,浦发银行在2024年继续发力,3月发行了一笔为期3年的金融债,发行规模300亿元。

但其资本充足性不升反降,2024半年报显示,浦发银行报告期内的核心一级资本充足率8.44%,一级资本充足率10.06 %,资本充足率12.01%。

对此,浦发银行在2024年8月再次发行一期规模300亿元的二级资本债,债券被分为两个品种,品种一为10年期,在第5年末附有前提条件的赎回权,品种二为15年期,在第10年末附有前提条件的赎回权。

不知浦发银行的资本充足性在年末会否有望提升?

三、资产质量下行压力持续增大

浦发银行之所以频繁大量的补充资本但仍然资本不充足,除了资本结构的不稳定性和营利对资本的消耗外,其资产质量的下行也是重要原因。

浦发银行的不良贷款在2023年实现“双降”,2023年报显示,浦发银行的不良贷款余额 741.98 亿元,比上年末减少 4.21 亿元,不良贷款率较上年末下降 0.04 个百分点。

这种积极趋势在2024年未能保持。2024半年报显示,浦发银行截至报告期末的不良贷款余额747.58亿元,较2023年末增加5.60亿元;不良贷款率1.41%,较2023年末下降0.07个百分点。其不良贷款的下行风险仍在加剧。

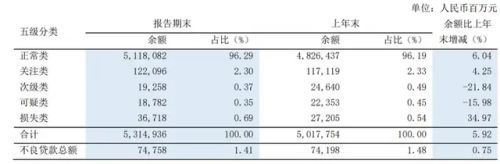

2024年半年报显示 ,在浦发银行贷款的五级分类中,关注类贷款占比2.3%,损失类贷款占比0.69%,均高于2024年二季度末的行业平均水平。

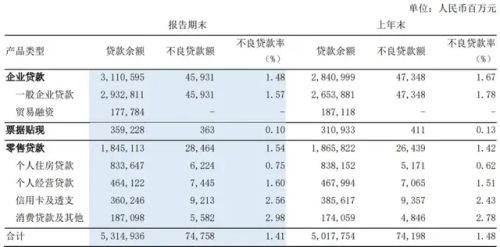

此外,2024年半年报显示,零售贷款占贷款总额35%,其中,信用卡和消费贷款的不良率均有明显升高,信用卡不良率由2023年末的2.43%升至2.56%,消费贷款的不良率则由2023年末的2.78%升至2.98%。

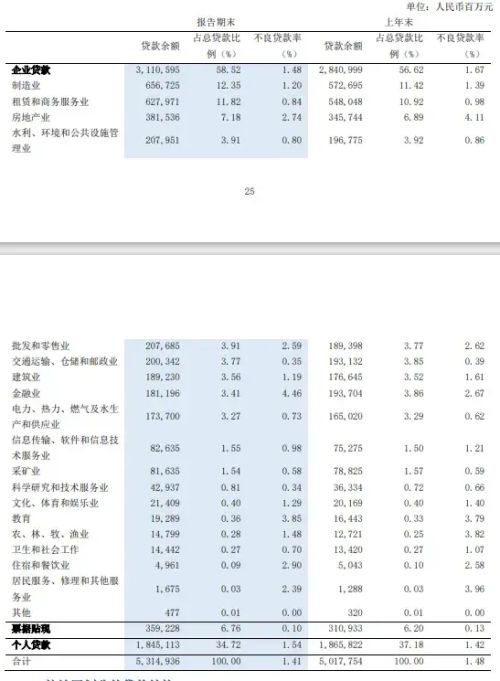

2024年半年报中,浦发银行企业贷款行业投放的前五名分别为:制造业,租赁和商务服务业,房地产业,水利、环境和公共设施管理业,批发和零售业,贷款合计占贷款总额39%,占企业贷款67%,其中,房地产业、批发和零售业、制造业的不良贷款率均处于高位,分别为2.74%、2.59%、1.2%。

不良率最高的五个行业分别为:金融业4.46%,教育3.85%,住宿和餐饮业2.9%,房地产业2.74%,批发和零售业2.59%。贷款合计占企业贷款的26%。其中,金融业的不良率为行业之最,比2023年末猛增1.79个百分点。

浦发银行不良贷款整体的下行压力也在持续加大,甚至降幅惊人。2024年半年报显示,关注类贷款迁徙率37.5%,而次级类和损失类贷款的迁徙率均超过100%,分别为145.6%和151.63%。

在贷款的担保方式方面, 2024年半年报中,无抵押贷款占贷款总额合计62%,抵押贷款占贷款总额34%。

虽然抵押贷款有抵押物,但浦发银行的不良资产处置能力却相对较弱。

该行2023年的资产处置损益0.72亿元,同比下滑14%,在2024年半年报中,降幅进一步扩大至36.14%。

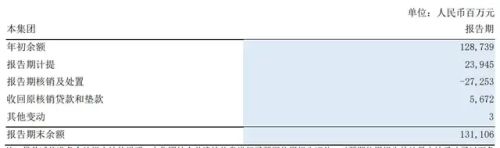

2023年的本年核销及处置为-568亿元,虽较2022年有所收缩,但金额规模仍然较大,并且在2024年半年报中继续为负。该项自2015年有记录以来一直为负,且每年的金额规模均在百亿元以上。

银行的本年核销及处置连年为负通常意味着银行在处理不良贷款、资产减值或其他需要核销的资产时,实际核销的金额超过了其处置收入,导致净核销额为负。面对这种情况,银行是需要通过加强风险管理、优化贷款审批流程、提升资产质量等方式来改善这一状况的。

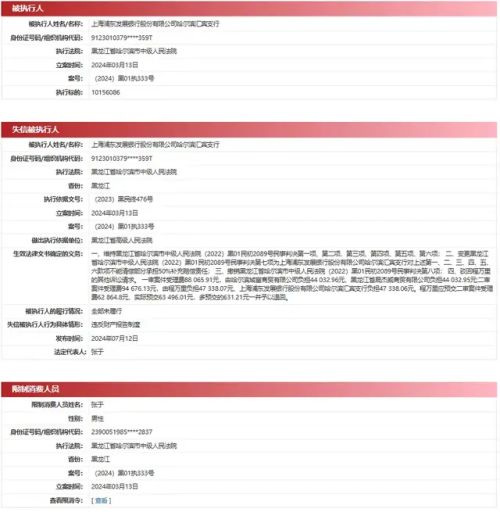

除了别人对浦发银行的债务偿还问题较为严重外,浦发银行自身也出现了债务偿还问题。

据中国执行信息公开网,浦发银行在2024年就新增4条被执行记录,执行标的合计1335.9940万元,其中,浦发银行哈尔滨汇宾支行因执行标的全部未履行而被列为失信被执行人,其法定代表人也被限制高消。

由此看来,新任领导班子虽在极力扭转局势,但各个方面的压力堆积让浦发银行在短时间内很难走出阵痛,扭转颓势。

来源:贝多财经

作者:芋圆

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。

本文作者可以追加内容哦 !