作者/星空下的番茄

编辑/菠菜的星空

排版/星空下的肉桂卷

据统计,24年上半年IPO终止家数逼近300家,创下历史新高!

2024年上半年IPO终止家数,摘自开源证券报告

结合近期股市日成交量跌破5000亿元,IPO持续低发行。在互联网上流露出躺平意愿的投资者、相关从业者越来越多。可是现在真的适合躺吗?

一、硅基赛道降温了

近年来人工智能领域取得了长足的发展,新能源替代旧能源开展得如火如荼,带动了相关领域的快速发展。有不少人戏谑说“碳基生物要被硅基取代了”。正当大家洋溢在增长的喜悦中时,骨干的市场现实,给了大家当头一棒。

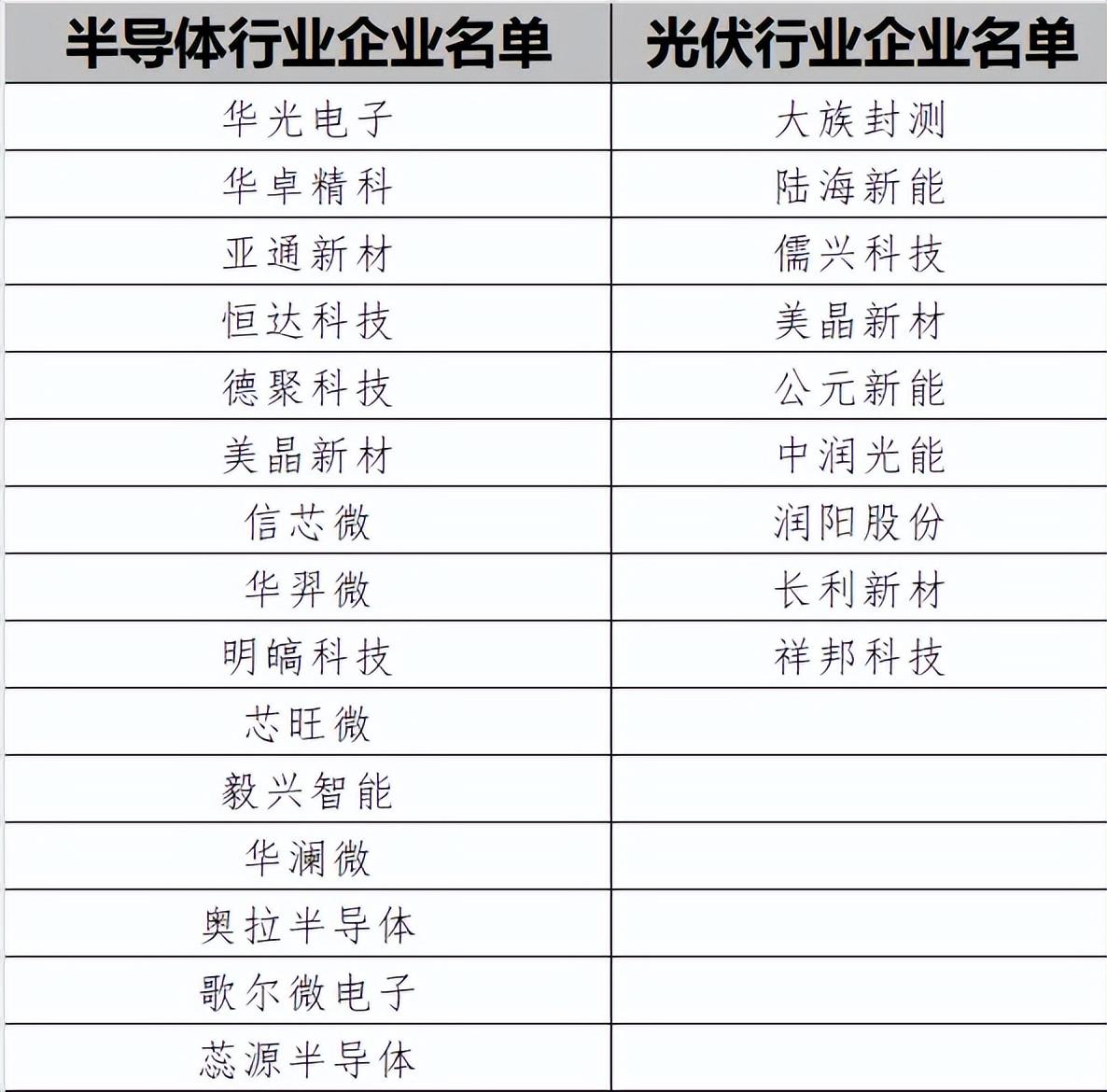

截至2024年7月29日,今年已经有43家半导体企业和15家光伏企业终止IPO,给大家狠狠地泼了一盆凉水。

部分终止IPO的半导体和光伏企业,公开信息整理

在光伏领域,更是有ST阳光(江苏阳光)、ST亿利(亿利洁能)、ST航高(首航高科)和ST爱康(爱康新能)这四家企业在年内退市。时创能源(688429)、双良节能(600481)、中来股份(300393)、晶合集成(688249)、蓝箭电子(301348)等,上市后就业绩变脸的光伏和半导体企业更是数不胜数。

有如此多IPO终止的企业,就表明硅基赛道真的不热了吗?笔者认为不是,好赛道依然有持续的热度。2024年上半年,多家半导体公司净利润增幅超过100%,甚至有的公司净利润增幅上限超过300%。好公司依然是赚钱的,只是目前赛道确实是降温了。

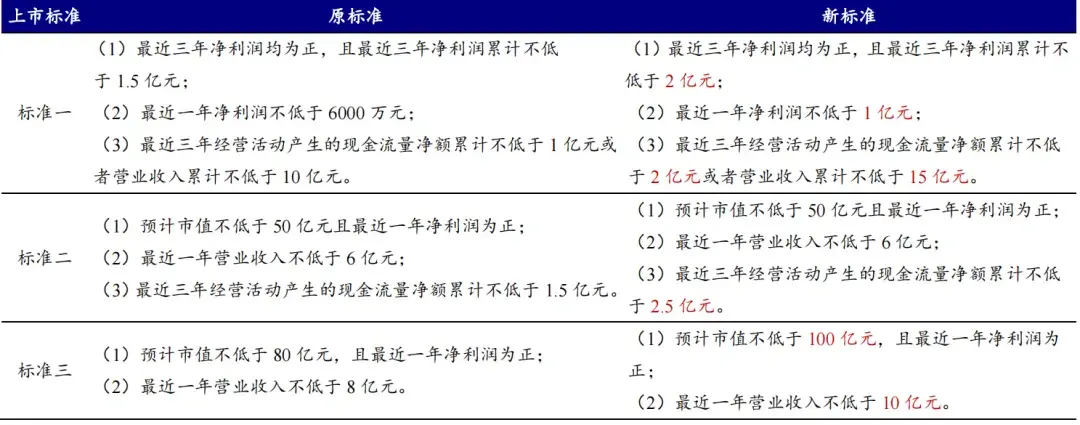

首先,想通过IPO套现赚快钱确实变难了。在监管趋严之下,IPO速度放缓是必然,不达要求的企业要撤回终止也是必然。在2024年4月12日,新“国九条”发布后,沪深交易所对上市条件做了一些改动,提高了上市申报时的净利润、现金流量净额、营业收入和市值等指标。上市的门槛提高了。

主板上市要求的一些变化,摘自开源证券报告

此次交易所还首次明确了突击“清仓式”分红的具体标准。笔者认为,这一条对于保护二级市场投资者的利益十分有利。像2023年10月福华化学IPO那种,两年时间里清仓式分红了33亿,然后想从二级市场上募60亿去新建项目,确实是吃相难看,一旦上市,二级市场的投资者就成了被收割的“韭菜”。

其次,很多行业的生态在发生转变,正处在相对痛苦的时期。就拿半导体来说,这个行业从内到外正在发生蜕变。行业从小企业扎堆,小而美公司盛行,正在朝着大而强的方向转变。蜕变也是出清的过程,是有痛感的。

二、半导体—行业蜕变

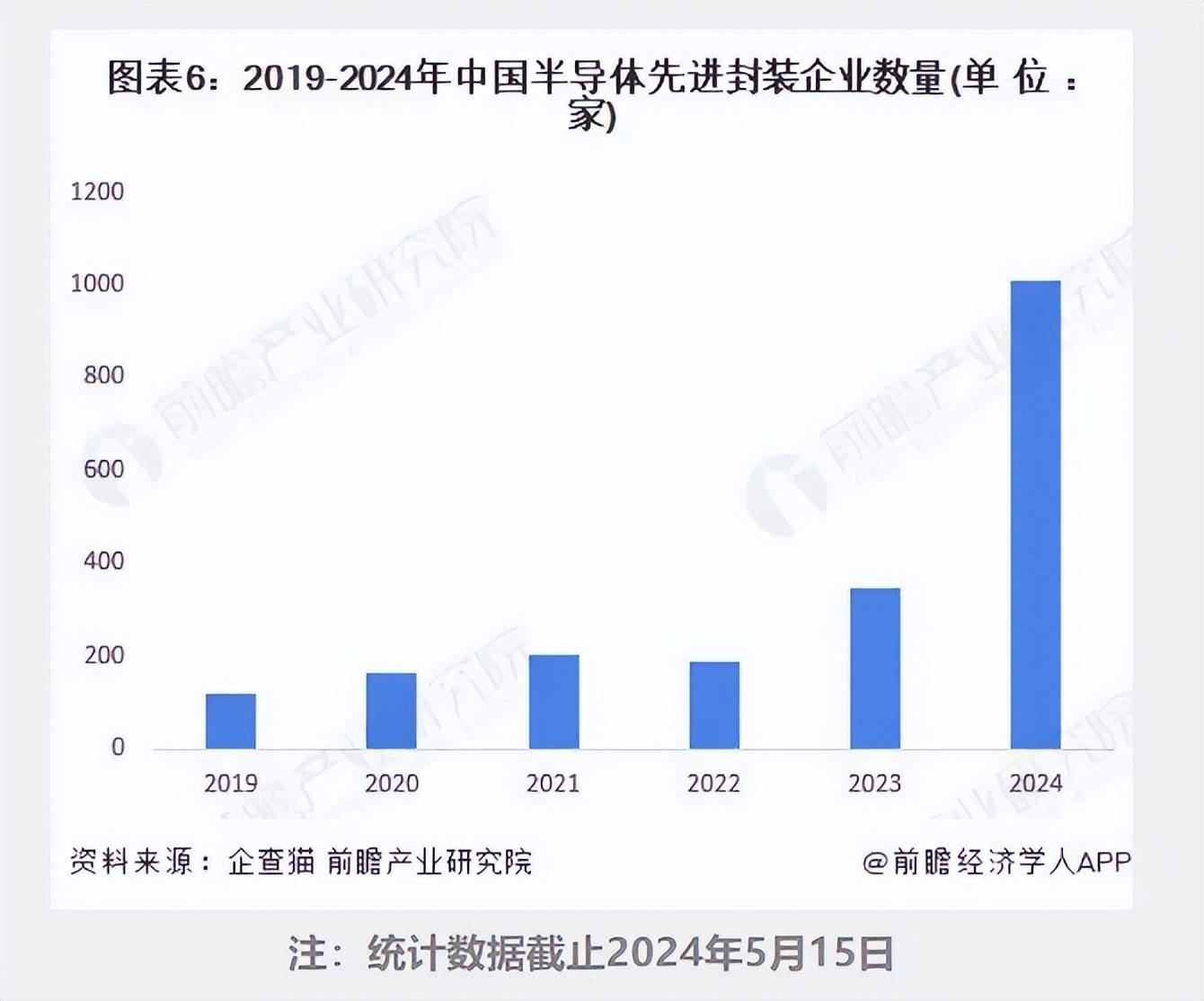

截止2024年6月底,中国半导体产业链上的企业有超10万家。根据企查猫数据,截至2024年5月,全国共有3238家先进封装企业。前瞻产业研究院在预见2024:《2024年中国半导体先进封装行业全景图谱》报告中提到,2024年我国先进封装相关企业注册数量达到1009家,较2023年的349家增长了1.5倍以上。

近年来半导体先进封装企业数量,摘自前瞻产业研究院报告

市场真的需要这么多先进封装企业吗?答案当然是否定的。那多出来的企业该怎么办呢?肯定会有大量的企业会死亡、消失的。要么因为拿不到足够生存与发展的订单而自然死亡,要么被其他大企业并购。

近年来证监会密集出台了多项鼓励上市公司并购重组的新政策,旨在激活A股市场的资源优化配置功能,优化国内资本市场的整体生态环境。这些政策不仅明确了并购重组的监管红线和底线,还提出了一系列具体的措施和支持手段,以推动产业并购的健康发展。

监管层的态度很明显,先通过产业并购,跑出来具有充足实力的企业,然后再助力其更好更快的发展。让企业去整顿行业,让好企业发展得更好。

拿IPO终止重灾区的模拟和数模混合芯片举例。今年上半年有11家模拟或数模混合芯片设计公司终止IPO,分别为微源半导体、南麟电子、辉芒微、拓尔微、昆腾微、赛卓电子、硅动力、赛芯电子、钰泰半导体、芯龙技术等。二级市场容纳不了这么多类似企业,也没有必要让这么多同质化的公司上市。狭路相逢,只能强者胜,未来谁能在厮杀中成为头部公司,谁才能拿到IPO的入场券。

从2014年开始,国家大基金开始对半导体产业链上的公司进行大手笔投资,促进产业链发展。如今已过去10年,像$中芯国际(SH688981)$、$北方华创(SZ002371)$、$士兰微(SH600460)$等一批优质公司脱颖而出。

在半导体行业发展日趋成熟后,显性的手会逐步退出,由市场这双隐性的手来推动产业发展。未来能够上市的大概率只能是细分领域的头部公司。

而硅基产业的另一个大头——光伏行业,和半导体行业面临的问题有一些不同。

三、光伏—产业链整合

光伏并非“卡脖子”的行业,而是我国的拳头产业,在前几年确实处于野蛮生长的状态。截止2023年底,仅TOPCon这一类电池片的产能就达到560GWh,而2023年全年所有类型光伏的装机量仅400多GWh,产能过剩的程度非常大。

光伏行业中的乱象很多。22年下半年开始,市场上产能过剩已经是明牌,依然还有不少狂热的企业冲进围城,围城里的企业疯狂融资扩产。大家都希望做大产能,做高估值后,上市套现,玩把大的。

像高景太阳能那样,成立仅仅只有4年,就把估值催肥到超200亿元,想要靠着授权的54项专利就来市场上招摇撞骗,募资50亿元,收割一波韭菜的光伏企业不在少数。上市后业绩变脸的企业也不胜枚举。

所以也难怪很多光伏企业一查就撤,确实是里子都是“丝瓜瓤”,没有干货。

不过产能出清到现在,行业里出现了一丝新光芒。8月13日晚间,通威股份(600438)披露收购计划,拟通过增资并收购股权的方式,取得江苏润阳新能源科技股份有限公司的控股权,交易总计金额不超过人民币50亿元。

通威股份从上游高纯晶硅生产、中游高效太阳能电池片生产、到终端光伏电站建设与运营都有业务布局。此次拟收购的润阳新能源主要业务集中在电池片上,且出口业务占比很高,润阳新能源自2019年以来稳居全球电池出货排名前五名,还在在2020年至2022年期间连续三年排名全球前三。

过去几年,产业链里的巨头们采用的战略不尽相同。如隆基绿能(601012)走的就是用持续高研发和先进的产品引领市场,而晶澳科技(002459)等就是以产业链上下游补齐为发展思路。现如今通过通威股份的大手笔并购,给了光伏产业内的公司一个新思路,那就是除了产业链环节补齐外,着力对现有业务进行“短板补齐”。

光伏产业的未来,是巨头们的未来。不论资金、人才还是技术上来讲,只有巨头们才有足够的实力去穿越周期。

回到笔者最初的那个疑问,现在真的适合躺吗?自然是不适合。不管是并购还是企业自然死亡的产能出清,都会持续不短的时间。未来对于很多有特色的企业来讲,想要进一步发展,被领域里的巨头收购也是一个不错的选择。自然地在半导体的各个细分领域的并购,光伏在整体产业链上的并购会越来越多,这对投资者来讲是个掘金的好机会,当然这对投资者的专业性也提出了更高的要求。挖掘半导体细分领域的龙头,拥抱光伏产业的巨头,往后上市企业的质量也会越来越高,投资的盈利性也会增强。

在未来,上市的入场券越来越难拿。做不到真头部,就成不了真凤凰。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

#光伏设备突然大涨,持续性几何?#

本文作者可以追加内容哦 !