你们可能不知道,红利系列指数,是存在bug的。

红利类资产,这两年的表现已经很强了,但是落到指数上。

包括上证红利、中证红利、红利低波、红利低波100,其实都没有反映出红利资产的真正实力。

是的,在选股方面,这些指数是存在问题的。

就像NBA组了一个历史最强5人,但乔丹竟然没有入选。

说三点——

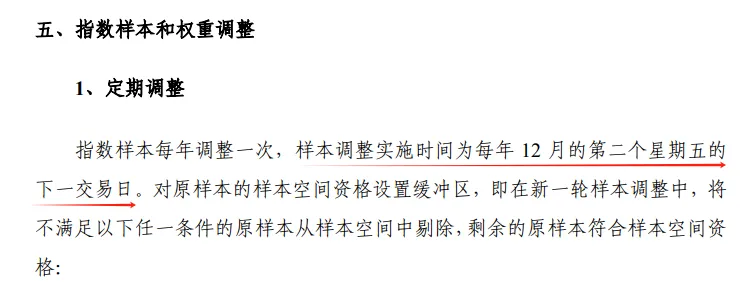

第一,调整时间。

所有主流红利系列指数中,都存在一个同样的时间问题。

以中证红利指数为例,在定期调整这部分,明确写明,调整时间是每年12月份的第二个周五的下个交易日。

上市公司的分红计划一般会是在年报中披露,所以,最晚4月底,公司年报披露deadline截止前,我们就能知道上市公司的分红信息。

从信息公布到指数调整,存在8个月的滞后。

一些分红突然减少的企业,不能及时被移出指数,一些分红突然增加的公司,也无法及时被调整进指数。

第二,在挑选成分股的时候,没有充分考虑历史分红的稳定性。

在红利指数的编制中,会涉及公司的历史分红,但是,考察的口径一般就是“盈利不能全分,也不能不分”,这种评判方法其实还挺粗糙的。

举个极端点的例子,石英股份,2023年爆炸性分红25亿,但它总市值才125亿,相当于20%的股息率了。

这种分红肯定是不能持续,而且它也不是标准的红利股(做石英砂,光伏设备的)。

所以石英股份这类分红随机性强的股票,是不应该被纳入到红利指数中的。

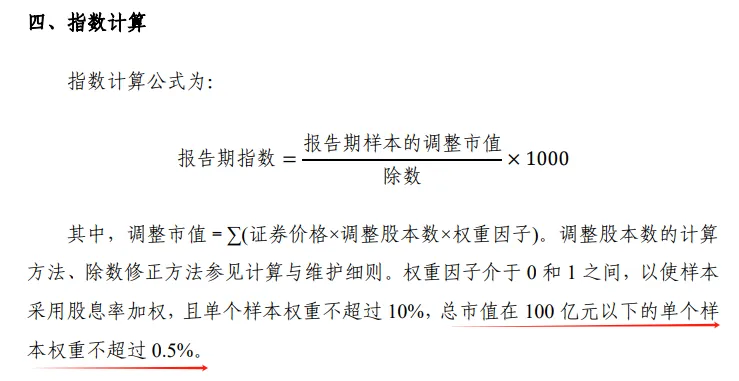

第三,变味的股息率加权。

主流的红利指数均为股息率加权,但是在具体的权重上,还有一个市值的约束。

比如说,中证红利指数,市值100亿以下的权重不超过0.5%。

能理解,毕竟出于资产配置的角度,确实应该控制一下小市值的权重,但是这种调整,无疑又限制了红利指数对红利资产的收益表达。

好了,既然红利指数存在以上问题,那我索性就自己编制一个更真实的红利指数。

自制红利指数,50只成分股,依然采用股息率加权,但不同的是——

1,调仓日期变成了每年的4月底;

2,加入了过去三年分红波动的调整,波动大的(过去三年分红标准差除以分红平均值)直接排除掉;

3,不设置市值门槛,真股息率加权。

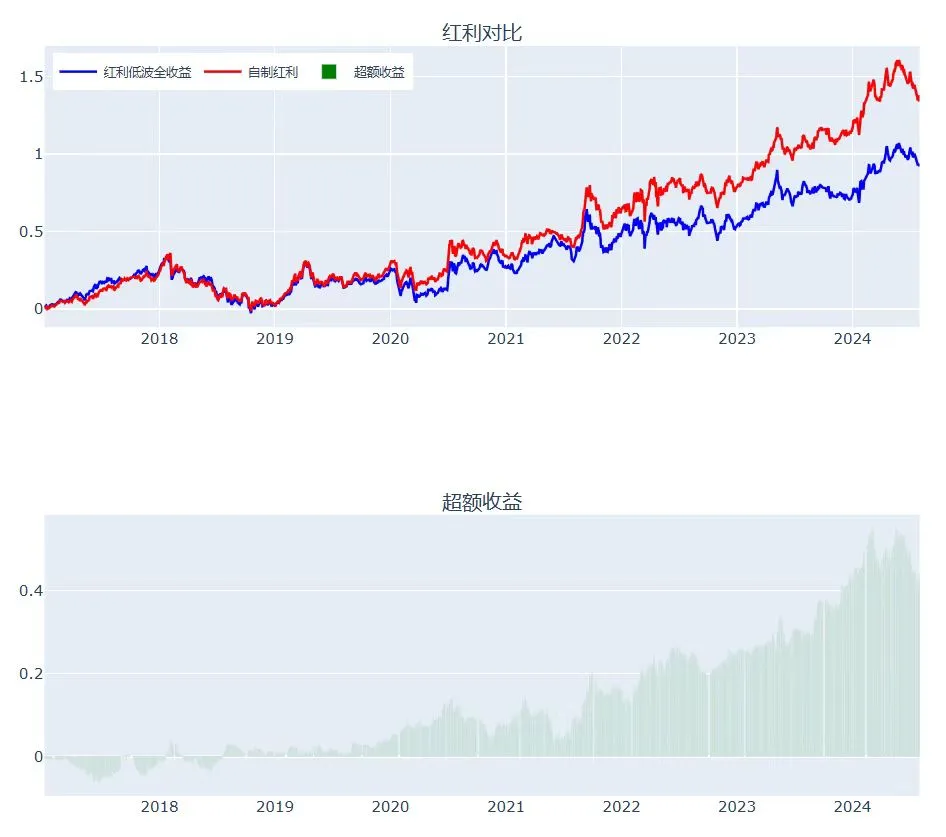

红线是我按照上述方法,自己做的一条自制红利指数,比较基准选择的是过去几年表现最好的红利低波全收益指数。

可以看到,自2021年,红利资产开始被市场重视以来,自制红利相对于比较基准,跑出了超过30%以上的超额收益。

也就是说,红利资产被现有的红利指数,至少低估了30%。

最后,我回溯了一下成分股的历史数据,发现这个自制指数,也是可以用来做资产配置的。

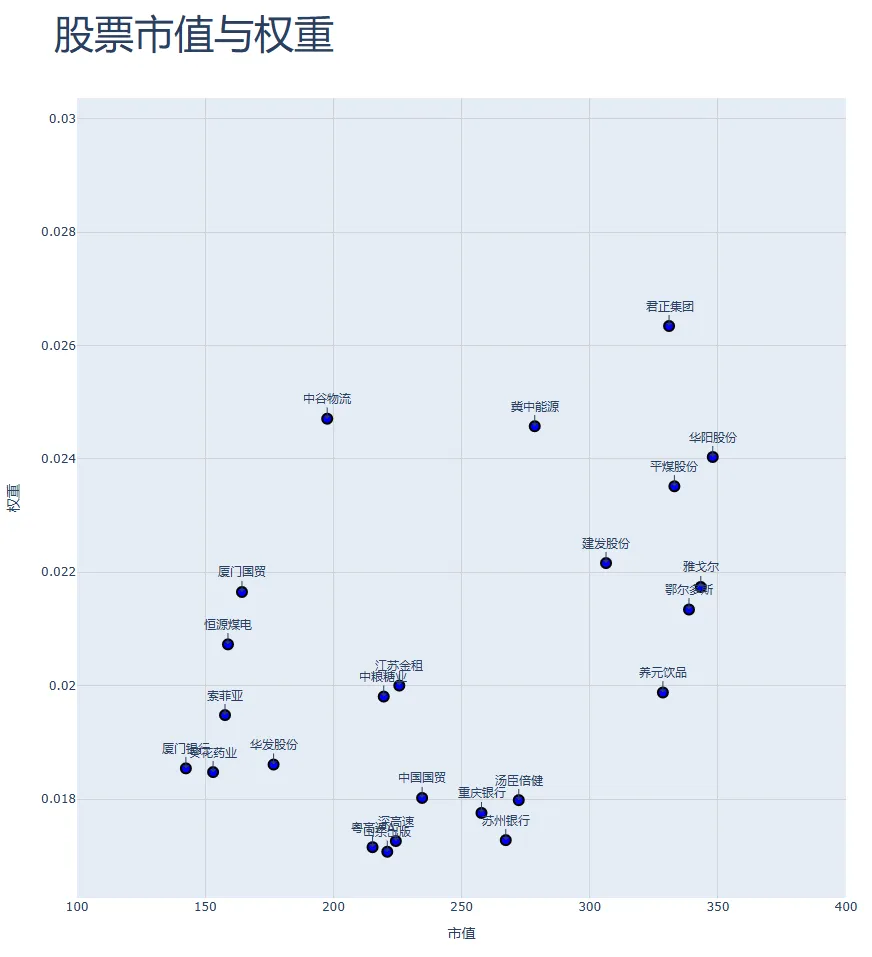

前面我说,目前红利指数对于市值有门槛,市值小于100亿的股票设有权重上限,不算真正意义上的股息率加权。

实操上看,在消除市值门槛之后,自制红利指数也不存在成分股市值过小的情况。

比如,从最新的成分股上看,市值最小的是厦门银行,140亿市值,1.8%的权重。

这么算的话,带100亿的盘子,应该没太大问题。

要不,指数公司考虑一下再搞一个新的红利指数?

毕竟现在还能在权益市场募钱的,可能也就红利了。

本文作者可以追加内容哦 !