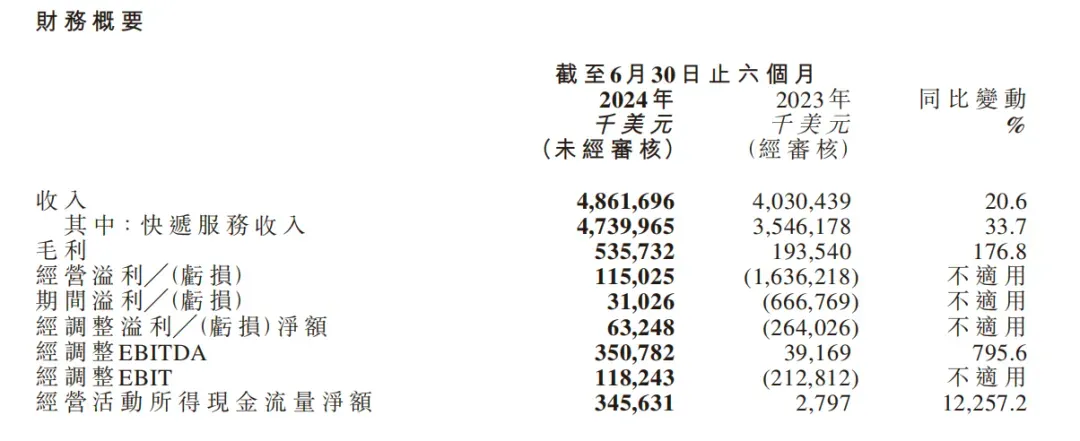

快递行业的“黑马”极兔速递,如今跑出了新成绩。在近日公布的2024年中期业绩中,其上半年收入达到48.62亿美元,同比增长20.6%,领跑整个快递行业。

更令人眼前一亮的是利润,极兔上半年净利润首次转正为3102.6万美元,经调整EBITDA同比大增795.6%至3.5亿美元,毛利率增长6.2个百分点至11%。再加上期内经营活动所得现金流量净额达3.46亿美元,极兔整体给人的财务印象大为好转。

更细化一点看,极兔中国、东南亚和新市场三大业务分部的毛利悉数转正;在最大的中国市场,极兔也实现了扭亏为盈,经调整EBITDA达到1.99亿美元,毛利率由负转正至7.1%。

这是一份令资本市场满意的成绩,尽管对于快递企业来说,无论是扩大规模还是提升效率,方法都是“明牌”,但极兔的强势逆转还是凸显了它对市场认知的深刻,以及运营策略的精妙。考虑到极兔目前的安全边际几乎是“史无前例”的高,它的估值或许也即将临近转折时刻。至于支撑这种转折的因素,还是要落在国内和海外两大市场各自的催化力。业务价值和资本市场价值的提升前景,总是同步的。

中国市场高增速 极兔在结构性机遇中称雄

事实证明,虽然快递行业的痛点难点无法在短期内全部解决,价格战等现象也时常存在,但中国快递市场仍存在很多增量。中国市场也因此是极兔坚实的基本盘。

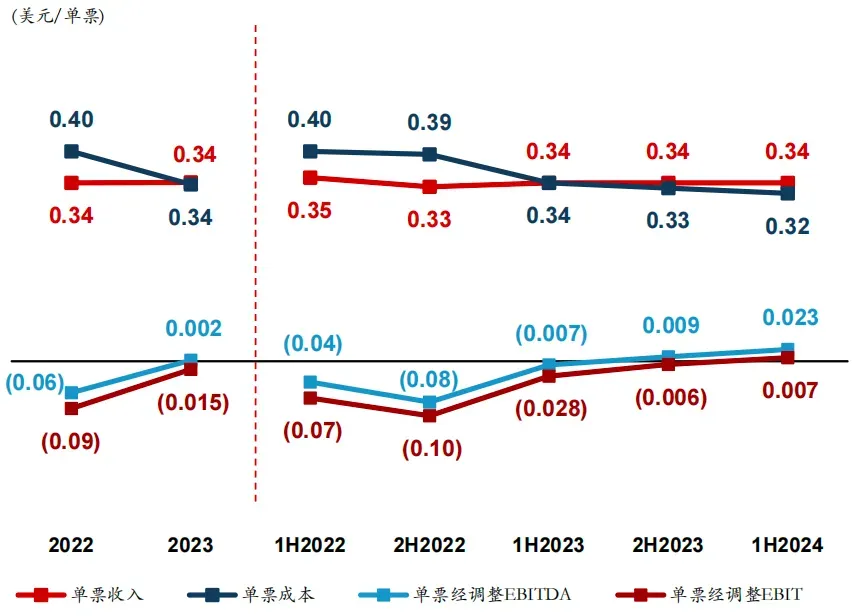

上半年,极兔在中国的包裹量同比增长37.1%至88.36亿件,这明显高于国家邮政局公布的同期全国快递业务量增速——23.1%。极兔中国上半年的营收达到了29.98亿美元,同比增长36.09%,单票收入达到0.34美元。在营收和业务量增速的指标上,极兔都跑赢了同行。与此同时,极兔中国同期的分部单票成本同比下降6.25%至0.32美元。

一增一减的结构性机遇,是其中国市场首次盈利的关键。

谈到“增”,就不能不预估前景。规模效应,往往是外界普遍认知中最重要的、支撑增量价值的因素。但面对极兔这份成绩,我们更应该考虑其规模从何而来,以及后续还能怎样扩大想象空间。

财报电话会上,极兔集团执行总裁樊苏洲表示,极兔中国快递件均重约在1.08公斤,高于同行的0.8-0.9公斤。另外,极兔也在拓展单价更高的品牌客户和非电商客户业务,这构成了其单票收入的基础。

两点联合起来看,极兔在产业带环节的布局,很可能是重要的增长底座。极兔近年来通过“快递前置”“定制化方案”等多种模式,和兴城泳装、威海渔具、常熟服装、广州日化、中山灯具、贵州酒水等产业带、细分市场建立了紧密高效的联系,锁定了大量有价值的订单。

具体来看,这有几个优点。其一是特定区域产业带的大规模分销,集中转运,是规模效应最好的载体;其二是因为覆盖产业类目广,不同品类可能有旺季淡季的不同,但整体的业绩曲线会更平滑;其三是这些产业带的特色产品特点和价值各有不同,不同快递品的组合既能充分改善盈利结构,还可以锤炼极兔的服务解决方案。

另外,极兔在中国市场的深耕还有更多亮点。例如在农业领域瞄准了江西赣南脐橙、重庆脆李、甘肃人参果等特色规模化产地,将业务扩张与下沉市场助农结合起来,同时推进快递进村。而在面对客户时,极兔还提供了有质量的服务,其2023年的申诉率远低于行业平均水平。基于这些因素,极兔在中国市场的增量有了明确的保障。

再来看一“减”,这主要是单票成本的下降趋势,以及未来仍有下降空间的良好预期。这一点并不复杂,除了规模效应的利好之外,最主要的是极兔还有优化基础设施效率的空间。

细看快递链路,极兔通过增加分拨中心的设备投入和提高干线运输网络效率,让分拣成本和运输成本各降低 0.07 元。今年Q4和明年,极兔还有扬州、广州两地的自建转运中心会投入使用,这是同行业提升效率的标准路径。除了这些,极兔未来还有一个隐藏的“技术解法”在等待解锁。

极兔目前在有序探索推动网点自动化设备投入,在运输环节的重点是无人车。外界可能会认为快递行业多年布局无人车还没有诞生规模化成果,但事实上目前正是关键期。2024-2026年是工信部等五部门推动的智能网联汽车“车路云一体化”应用试点期,其重点应用之一就是低速无人车配送。另一方面,据中国经营报报道,低速无人车行业目前已将成本降至百公里15元左右,应用成本已经实现大转弯。

未来,科技对物流提效的增强作用依然会加强,极兔末端配送质效的优化也会继续。叠加服务规模的扩大,“一增一减”的逻辑不会变,极兔在中国市场仍具备极大的想象空间。

海外紧抓电商趋势 新兴市场有望建立整合优势

目光移到海外,海外是极兔重要的增长曲线。上半年,其海外市场发展特点也很鲜明:东南亚巩固第一,新市场加速拓展。

数据显示,极兔上半年在东南亚市场稳居第一,处理包裹量20.4亿件,同比增长42%,市场份额同比扩大2个百分点至27.4%;对应的收入为15.2亿美元,同比增长21.98%;经调整EBITDA同比增长12.88%至2.08亿美元。

而在沙特阿拉伯、阿联酋、墨西哥、巴西和埃及等组成的新市场,极兔上半年实现收入2.92亿美元,同比增长119.6%;包裹量同比增加63.9%至1.36亿件,且毛利率由2023年上半年的-17.7%增长至今年的12%,因为在单票成本维持稳定情况下,单票收入同比增长了33.75%。

由此可见,极兔在海外市场的增长趋势是统一的。极兔CFO郑世强在接受财新专访时表示,极兔在海外的发展分为三个步骤,分别是通过中国跨境电商平台训练极兔当地网络、拓展本地电商客户、拓展非电商客户。在东南亚,极兔处于第三步的起步阶段,而新市场则仍处于第一或第二步的初期。这种格局就奠定了增长的前景,它的成长有望超预期。

首先,极兔身处全球跨境电商高速发展时期,作为基础设施提供方在新兴市场的站位较为重要。而它在中国市场磨练的成熟经验,很大程度上可以通过赋能加速海外市场的发展。例如在东南亚,极兔上半年的单票成本下降了15.49%,原因之一就是中国市场运营经验的复用,包括自营车队的运营、转运中心等基础设施的建设、精细化思维的贯彻等。

亚马逊全球开店发布的《2024中国出口跨境电商发展趋势白皮书》显示,拉美地区、中东欧地区零售电商过去五年的年复合增长率分别达到29%、28.3%,中东与非洲地区则达到27.1%。这些市场还有Temu、SHEIN、AliExpress、Shopee、TikTok等电商平台在加速推动行业发展,极兔已经和他们中的大部分建立了合作,这是锁定市场关键站位的机会。

其次,极兔的外向性很强,一直在发力建设深度合作网络,把握大客户。最近的例子是,极兔在8月上旬和三只羊集团签署了全球战略合作协议,双方将在直播电商等业务上,加速推动国内服务水平提升与海外市场探索。而在全球增速最快的中东电商市场,极兔已经和沙特最大电商平台Salla建立了合作。包括上面提到的一系列电商平台在内,极兔的“朋友圈”遍布全球。

最后,极兔拥有丰富的“作战经验”,擅长整合聚焦式发展。回想极兔最初在中国市场遇到价格战,果断决策以价换量、整理起网、构筑全国网络,后续接连对百世、丰网的快递网络进行了整合消化,凝聚为自身的硬实力。这一经验在面对海外复杂的地域市场时,有着不小的价值。

例如拉美地区,墨西哥、巴西等地虽然电商潜力大,但当地市场碎片化特征明显,市场参与者众多,自身的商业生态非常稳固,而且内部规则复杂。但极兔却能强势进入市场腹地,2022年5月就宣布实现墨西哥与巴西市场的全境覆盖,并很快建立起相应的揽收、派送等服务机制,打造解决方案,成为引领者。

因此,极兔在海外的“战法”得到了验证,且已经带来了可见的业绩成果。飞轮加速转动,赋予了极兔更大的想象空间。

结语

纵观全局,极兔的未来增长路径非常明确。当前的成绩更像是给未来“打了个样”,告诉外界它会以怎样的方式和速度继续前行。有了基本盘的优势,极兔的资本市场价值自然不容小觑。资本市场也对极兔释放了善意,5月底,它被纳入港股通;8月16日,极兔被宣布纳入恒生中国企业指数成份股。

在极兔中期业绩后的点评中,浙商证券、国海证券等机构纷纷在点评中指明了极兔未来的增长机会,相应的评级也以“增持”为主。随着极兔的业务成果继续兑现,在业务市场和资本市场,它的潜力都将进一步释放。

来源:港股研究社

本文作者可以追加内容哦 !