Hello大家好,今天又吃肉了。

今天主要吃肉的是卡倍转2和正裕转债,也算是老面孔了,简单说一下这俩债的逻辑:

说卡倍转2之前,和大家说一下已经退市的卡倍转债,卡倍转债于2022年1月18日上市,2022年9月7日退市,在存续期间,价格最低124元,价格最高502元。

卡倍转债之所以涨这么猛有几个先天条件:1⃣规模小至2.79亿元;2⃣赶上了牛市末尾;3⃣有特斯拉概念,当时特斯拉很猛..

卡倍转02虽然表现不如卡倍转债,但最高也涨到了202元,说明资金还是比较青睐这只股,因为在这两只债的始终,正股卡倍亿虽有波动,但表现非常稳健,一旦有失地很快就能收复失地。

重点是,卡倍转债存续时间仅有不到8个月就退市了,在其一直满足强赎条件的情况下竟然一进入转股期就强赎,这在当时坑了不少投资人。

当时很多人都赌公司不可能那么快就强赎,都在博弈不强赎,结果,一败涂地。

后来,我发现了端倪,在公司宣布强赎之前,公司就提议发行卡倍转02,原来公司是为了赶紧赎回老债发新债。

因此,卡倍转02的存续期能有多久还真不好说,卡倍转02于2024年2月1日上市,至今也有7个月了,一旦满足强赎条款,强赎的意愿大不大?

谁也说不准,我甚至去了一下公司是否有提案发行卡倍转03,不过没有找到相关信息...

假设,卡倍转02的强赎意愿很强烈的话,那么只要满足强赎条款,或者濒临满足,卡倍转02可能就涨不动甚至要杀溢价了...

截至今天收盘,卡倍转02已经满足条件11天,还有4天就满足条款了,当前溢价率高达11.02%,还是有点危险的...

既然如此危险,那套利机会又在哪里呢?

答案就是:卡倍转02的转股价值!

我们只需要盯着卡倍转02的转股价值即可,如果跌破130,这一天就不算;如果跌破130,强赎进度就像是被按了暂停键,暂停的久了,前面的11天也不算了,所以主力资金会努力把转股价值再拉回到130以上。

拉转股价值其实就是拉正股,正股涨了,转债能不涨吗?

只要公司想强赎,就一定会拉,那么当转股价值跌破130时,就是一个好的埋伏点位,所以看卡倍看的不是价格和均线,而是转股价值。

每天的转股价值都是按照收盘时算,但盘中转股价值每秒钟都在变化,就在昨天,卡倍转02的转股价值跌破130,我上车了,也发车了:

可惜昨天虽然收盘时转股价值提升到131.26了,但转债价格却并为涨,因此可以看到昨天其溢价率也低了两个点。

今早卡倍转02的转股价值继续下探,再次跌破130,于是我再次加仓,等主力资金拉升,果不其然,狂拉6个点:

可能是使命完成了,在今天交易量破10亿的情况下,卡倍转02竟然只有一波拉升,还以为会有个两三波,结果11点之后走势平稳到网格几乎不触发了。

截至收盘,卡倍转02我还有4手,但是濒临强赎越来越近,我得找个机会下车了,等转股价值再跌破130时上车,不知道还有没有机会...

另外就是,看如果满足强赎后,卡倍转02是否会提前赎回...

说完卡倍转02,再说说浙22转债,至于前面提到的正裕转债,其实已经没啥可说的了,汽车零部件四剑客:卡倍、华锋、正裕、文灿...

浙22转债并不在我的持仓中,虽然我认为这是一只很不错的债,我曾经夸下海口:整个债市只有浙22转债可以满仓跑网格!!!

浙22转债,正股是浙商证券,券商行业,几乎是一个稳赚的行业,利润可能会下滑,但利润很难是负数...

也几乎是一个不会退市的行业,搜特蓝盾会退市,但券商行业不会,券商拍照就是一个香饽饽,只要某券商需要引入股东,大把人愿意送钱,所以无论经营的再差,正股是几乎不会出现问题的。

如果正股不会出现问题,那么转债就很难出现问题,甚至很难跌破到期赎回价,更别说跌破发行价。

大家看看,债市中一半都跌破100元了,但证券类转债一个也无,这就是行业支撑,而浙22转债是证券债中溢价率最低的一个。

此外,证券行业还有一个“牛市旗手”的称号,一旦牛市到来,证券行业都是率先拉升,就算是熊市,救市拉升的也是证券行业。

看过去三年浙商证券股价的走势,简直就像是植物人的心跳一样,稳定的不要不要的,那么浙22转债的走势也几乎一样,这样反而最适合做网格。

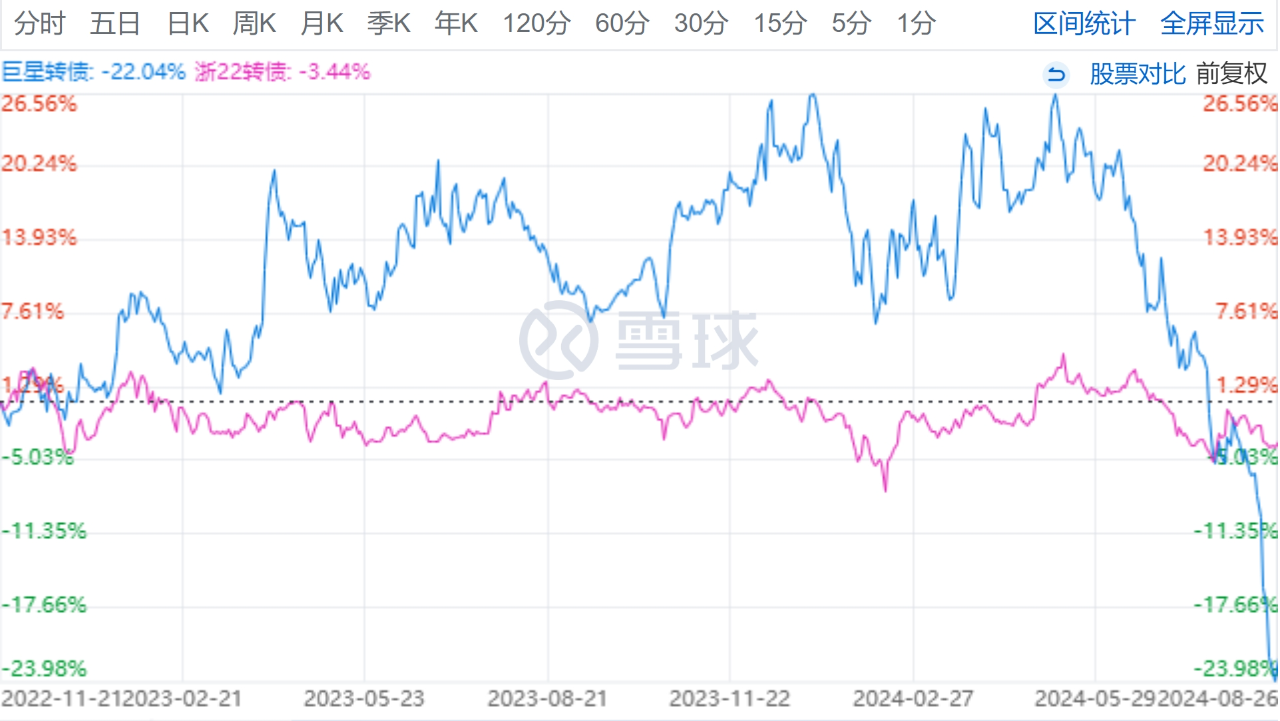

我给大家看一下过去一年浙22转债和巨星转债的走势对比:

粉红色K线是浙22转债,蓝色是巨星转债,虽然一个月以前巨星转债的走势秒杀浙22转债,但近一个月来,巨星跌的不要不要的,浙22转债依然坚挺。

网友应该都知道,从2022年之后,可转债市场就不好做了,2023年亏钱居多,2024年更是回本无望,而近来的7月和8月更是至暗时刻。

但请看上面浙22转债的走势,它几乎完全不受股市大跌影响,哪怕上证指数跌到2600点了,浙22转债还是那样...

浙22转债自上市以来,最低价112.9元,但只持续了不到1分钟,就被拉到123.5元;最高价139元,但也没持续多久,当天就回落到126元。

其周K线,60均线为123.77元,30均线为123.49元,20均线为124.06元,10均线为121.83元,5日均线为121.33元,可见其价格之稳定。

因此网格基准价设置为123元,低于123元越跌越买,高于123元分批减仓,如此低吸高抛,模拟下来一年收益10个点不在话下:

可能是我们都太贪心了,不喜欢这么稳定的债,所以尽管我上车次数较多,时间久了也就把它忘记了,而群友中却有能坚持到现在的。

仅仅16万的仓位,满仓做网格到现在,收益高达2.3万,七八月影响较大,到6月时浮盈最高快3万了,收益率最高18%。

虽然对A股对可转债失去信心了,但浙22转债这只债确实可以,更值得肯定的是,要有这种坚持下来的耐心,或许这才是投资的真谛。

我们每天看公告、看趋势、看指标,一年下来,又有几个人的收益能达到18%,而人家仅仅是设置了一个网格条件单,一年都没咋看几眼...

或许吧,前几天分享的工商银行的投资策略,和浙22转债的持有策略,有异曲同工之妙,至于浙22转债,我过去分享的次数不下10次,但又有几个人真的关注并长期持有了呢?

大家,和我自己,都要反思一下...

今天的分享结束,希望明天都能赚钱~

本文作者可以追加内容哦 !