今年上半年,我曾写过一篇关于鱼跃医疗的深度剖析文章,其中指出该公司具备良好的成长属性,并且为投资者带来了可观的历史回报。是个值得持续跟踪的优秀投资标的。

上周五晚间,鱼跃医疗如期发布了2024年半年度财报。本文将深入剖析这份财报的要点与亮点。

一、高基数导致上半年业绩承压

公司2024 上半年实现营业总收入43.08亿元,同比下降13.50%,扣非归母净利润9.64亿元,同比下降23.19%。

单季度来看,2024年第二季度,实现营收20.76亿元,同比下降8.82%,扣非归母净利润4.13亿元,同比下降25.11%。

这份财报的经营结果,在考虑了去年高基数以及今年的双重不利因素后,可以说是中规中矩,基本上与之前的预期相符。

我在年初写的文章中就提到2024 年是鱼跃医疗的最后一个业绩消化年度,预计 2024 年二季度业绩将会继续承压,下半年将迎来业绩的常态性增长。

鱼跃医疗2023 年从第一季度到四季度的扣非净利润分别7.03亿,5.52 亿,4.15亿,1.65亿;2023 年上半年业绩处于全年高位。这导致 2024 年上半年业绩同比基数较高,同比增速出现下滑。

由于2020 年以来的过去三年业绩受到社会公共卫生事件影响,鱼跃医疗的业绩会有一定波动,单独看某一年的数据容易失真,所以我们可以看一下自 2019 年以来的业绩复合增长情况。

2019年上半年,公司营收达到了25.02亿元,扣非净利润为5.11亿元。而截至2024年上半年末,公司的营收43.08 亿,实现了显著的增长,年均复合增长率11.5%。同样,扣非净利润也增长了88.65%,年均复合增长率为13.5%,展现出了稳健的增长态势。

二、 呼吸治疗和感染控制业务回归常态发展

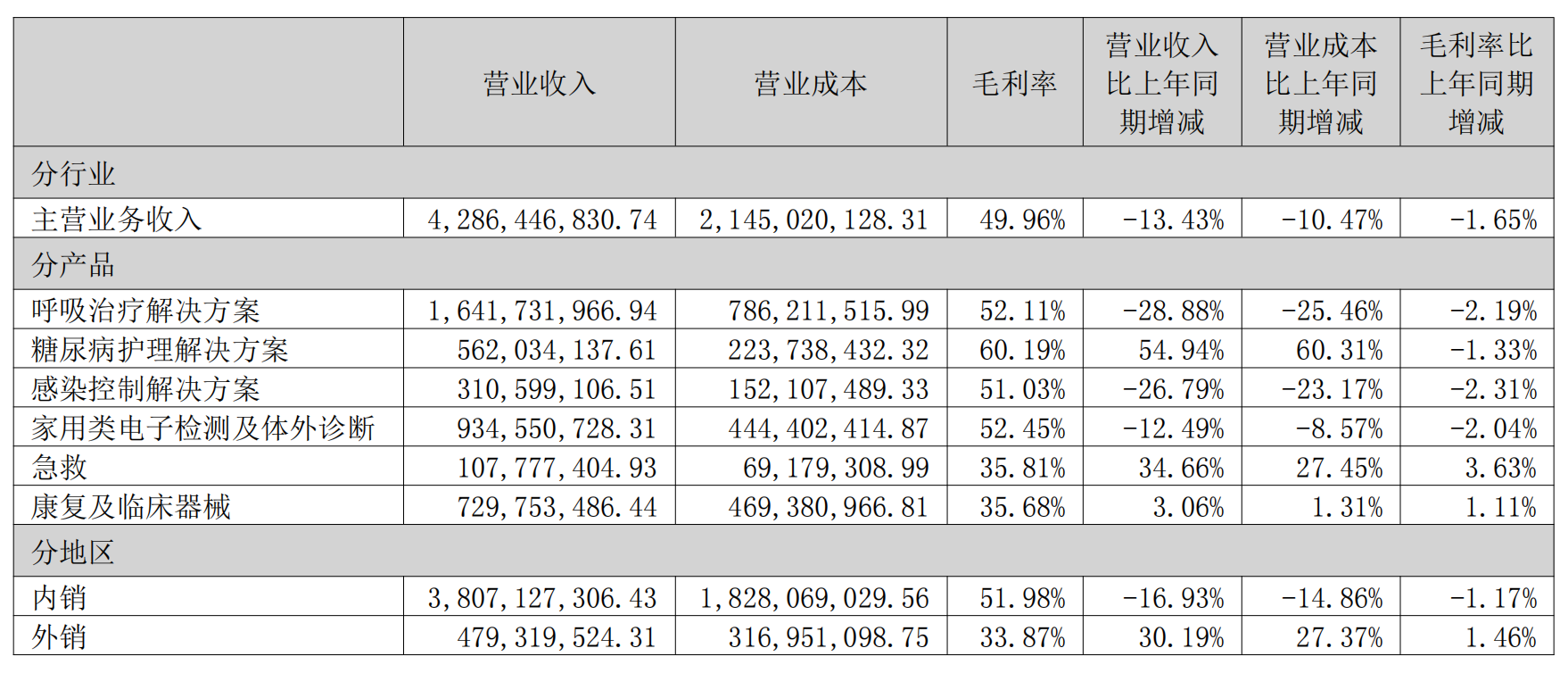

鱼跃的产品结构比较多元化,共划分为六大业务板块。首先,我们来看占公司营收比重最大的呼吸治疗板块。

在今年上半年,该板块实现了16.4亿元的营收,同比减少28.88%,这一变化主要是由于去年公共卫生安全事件带来的高基数效应所致。此外,该板块的毛利率为52.11%,较去年同期下降了2.19个百分点。

其中核心产品制氧机营收较上年同期虽有一定下滑,但相较 2022 年同期实现双位数的复合增长率。

另一个核心产品家用呼吸机也取得正向增长;雾化产品销售业绩继续保持了良好增速,较上年同期实现了双位数的增幅。

同时受去年公共卫生事件扰动业绩高基数导致今年同期业绩大幅下滑的还有感染控制业务板块(同比下降 26.79%)和家用电子检测板块(同比下降12.49%)。

公司家用类电子检测业务规模同比略有下降,主要是板块内部分产品(如红外测温仪等)较上年同期高基数相比,营收有所回落,而电子血压计作为公司基石业务主要品类之一,其营收规模仍呈现稳步增长趋势,且始终保持着领先的市场地位。

三、 血糖监测业务持续高增长

本期财报最大的亮点是公司核心产品血糖监测业务持续高增长态势,营收规模同比增长 54.94%,达到 5.6 亿元,今年全年有望实现 10 亿元销售额,成为公司第四个营收超过10 亿元的业务板块。

值得一提的是,血糖监测业务不仅在营收上表现出色,其毛利率也保持在60.19%的高位(为六大板块之首),仅较去年同期微降1.33%,显示出新业务开展的高质量与稳健性,成功实现了营收与利润的双赢。

随着公司在血糖监测领域的专业影响力不断提升,BGM相关产品的市场占有率节节攀升,客户群体日益壮大。同时,CGM产品的研发工作也在紧锣密鼓地进行中,新品销售迅速打开市场。

目前,该业务在公司总营收中的占比已达13.05%,预计未来两年将成为驱动公司业绩增长的主要驱动力之一。

四、 急救AED 业务进展迅速

2024上半年,公司在核心产品之外积极孵化的高潜力业务急救板块实现营收1.08 亿元,同比增长 34.66%,毛利率35.81%,同比提高3.63个百分点。

公司通过 2017 年全资收购德国曼吉士 Metrax公司切入急救业务,该公司的AED 与心脏除颤监护产品在全球医疗急救行业具备较高的知名度。

鱼跃医疗自主研发的 AED 产品 M600自 2023 年 4 月在国内获证后,凭借卓越的产品性能与优质的服务方案,业务规模得到加速拓展。未来几年将是国内 AED 市场快速成长的重要阶段,公司有望获取更多的市场份额。

五、海外销售稳步推进

今年上半年,公司实现海外销售收入 4.79 亿元,同比增长 30.19%。

随着公司通过过去几年的全球公共卫生事件为契机,使得公司的产品力得到众多海外客户的认可。

公司在此基础上,积极推动公司众多产品的海外注册工作落地、逐步完善海外团队属地化布局,各重点国家和地区的业务实现了较全面的推进。今年上半年鱼跃美国分公司成立,对于全球医疗器械第一大市场的重要布局,也侧面印证了公司部分产品已经具备全球市场竞争力。

目前公司海外业务营收占比 11.13%,未来随着公司海外业务拓展持续深入,海外业务将成为公司的又一个新的潜力增长点。

六、首次实施中期分红

本次财报的另一大亮点,是鱼跃医疗自上市以来首次推出的半年度现金分红计划,展现了公司稳健的财务状况和对股东利益的重视。

2023年度,公司已派发现金分红总额高达8.02亿元,占当年归母净利润的33.46%。此次公司宣布了2024年半年度的利润分配方案,预计将再次派发现金分红4.01亿元,占当期归母净利润的35.78%,分红率实现了小幅提升。

截至2024年6月底,鱼跃医疗账面货币资金高达65.67亿元,占总资产的比例高达42.05%。同时,公司的资产负债率仅为21.51%,且长期借款为零,这充分证明了公司良好的财务状况。展望未来,鱼跃医疗具备持续增大分红比例的巨大潜力。

七、业绩预测和价值评估

由于 2023 年下半年各大板块业务已经回归正常态势,因此公司2024 年下半年业绩同比数据将逐步企稳回升。

同时由于去年上半年产品供不应求导致销售费用基数小,而今年行业回归正常态势,产品竞争压力加大,上半年销售费用率有所上升,预计全年归母净利润 20 亿左右,扣非净利润17亿左右。

综合考虑鱼跃医疗的生意模式,盈利质量、业绩增速、潜在风险和当前 2.5% 左右的无风险利率,我认为目前合理市盈率为 20-25倍之间不变。

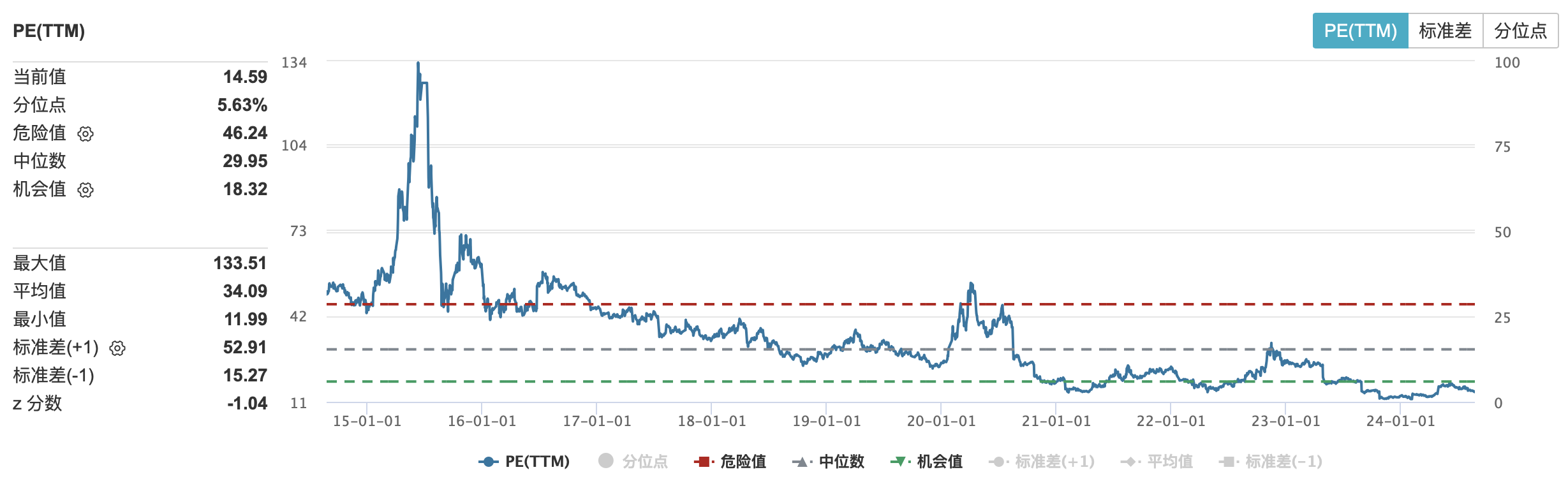

而根据鱼跃医疗过去 10 年的市盈率波动范围来看,中位数是 29.93PE,低估点是 18.31PE,目前PE-TTM16.17位于历史低位,仅高于近十年11.52%的时间。

保守起见,合理市盈率取较低的20PE,则2024 年合理估值为 20亿*20PE=400 亿,今年是最后一个业绩消化年,明年业绩将恢复常态化增长,目前鱼跃医疗市值 320亿元左右,具备一定的长期投资价值。

【阅读提示】本文内容仅作为个人投资及研究之用途,不作为任何投资建议或暗示,据此买卖风险自负。

本文作者可以追加内容哦 !