不得不说消费电子的盘活,AI功不可没。三星年初推出AI手机后,连续两个季度拿下全球手机销量第一;苹果一宣布与AI结合,预期就被拉高。消费电子景气度提升,行业内公司业绩有望改善,尤其是工业富联、韦尔股份、立讯精密、歌尔股份等头部公司,预期加强,纷纷收益。

而曾经全球最大的安卓终端代工厂——闻泰科技的处境却没那么乐观。

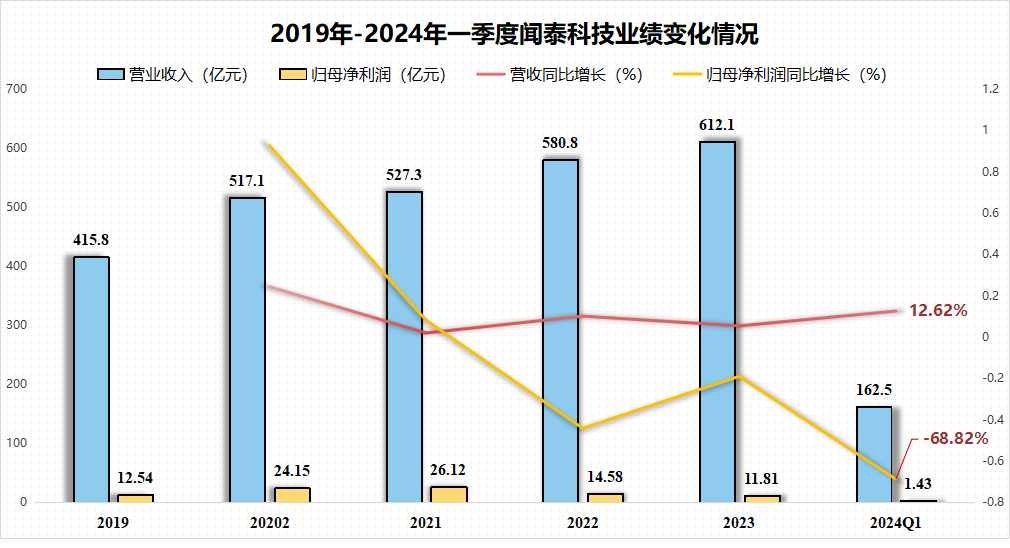

财报数据显示,2024年一季度公司实现营收162.5亿元,同比增长12.62%,但净利润却只有1.43亿元,同比下滑了68.82%。

而这次的中报业绩预告显示,上半年公司净利润仅1.3亿-1.95亿元,扣除一季度的1.43亿,第二季度公司净利润预计只有0.5亿,甚至会亏损。不止今年如此,其实从2021年开始公司就进入增收不增利的状态,净利润从26.12亿元一路下滑,所剩无几。

可见目前这个市场即便是找对了热门概念,可没有选对个股一样会亏钱。鉴于我今年一直拿着$机器人ETF(SH562500)$,感觉拿着行业可比选则个股风险要小得多。

其实消费电子这个细分冷一冷也未必是坏事,这样一来只要科技大方向没问题,资本也会早晚关注到机器人这个细分,即便这几天的存量都集中在华为海思上,但随着机器人行业的产能扩大,未来炒作一把也是迟早得。

回到闻泰科技增收不增利的症结,具体病因又是什么呢?根据我的研究,分析原因大概有三点:

一、代工业务不赚钱:

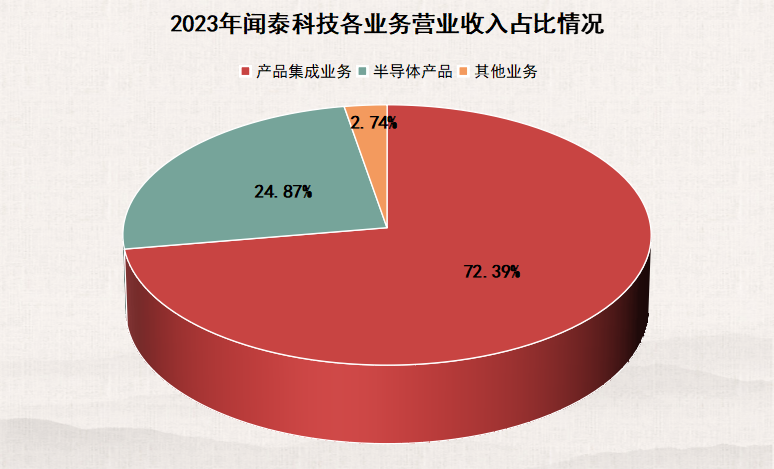

截至2023年,代工仍然是闻泰收入的主要来源,营收占比超过70%。

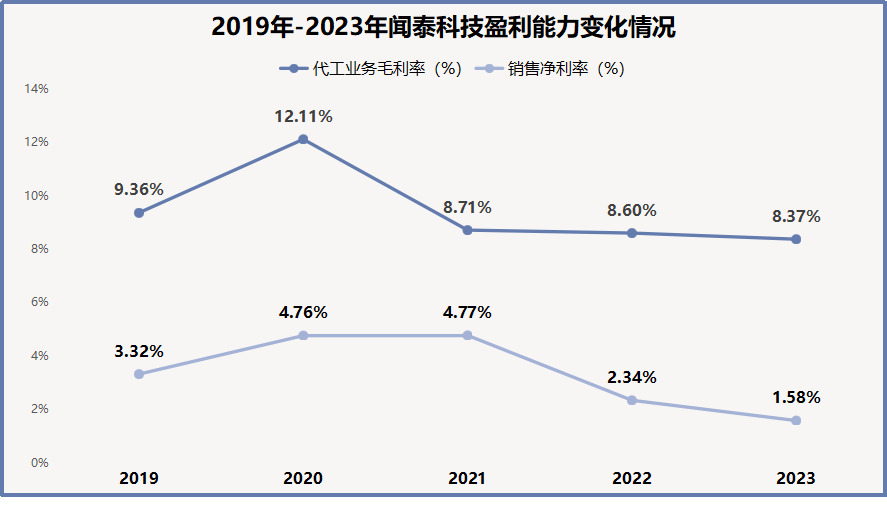

但闻泰的代工业务上游是芯片、存储器、各种零部件大厂,公司无议价权;下游是苹果、三星、华为等龙头,公司亦无讨价能力,压这导致夹在中间的公司利润被严重压榨。受代工业务的拖累,公司净利率持续走低。2023年只有1.58%,2024年一季度甚至不足1%。

二、光学模组业务,亏损离场:

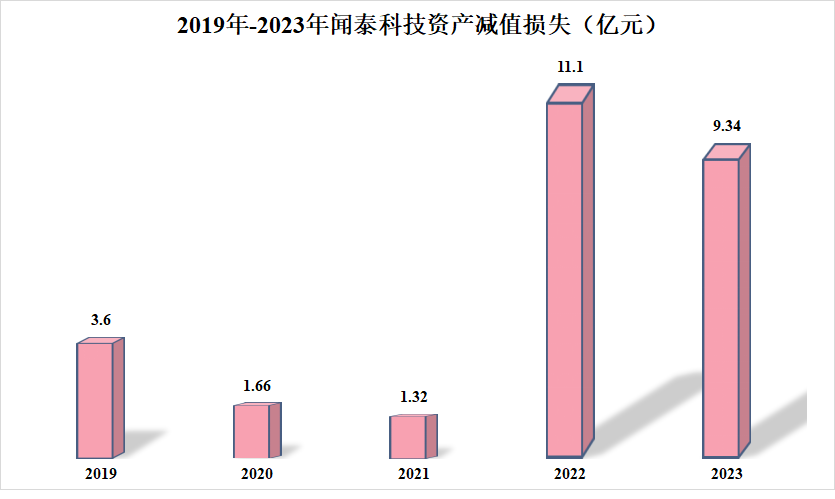

2021年闻泰重金收购欧菲光子公司,为苹果等公司提供光学模组。但随着消费电子需求疲软,多只龙头业绩均在下滑。因此闻泰的光学器件业务自2021年起也连续亏损,导致资产减值。2022年和2023年损失分别高达11.1亿元和9.34亿元。

直到2023年公司宣布停止向特定客户(苹果)提供光学模组产品才惨淡收场。这几年光学模组业务的营收持续缩水也导致闻泰科技的市值从最高2000亿大幅缩水至350亿!

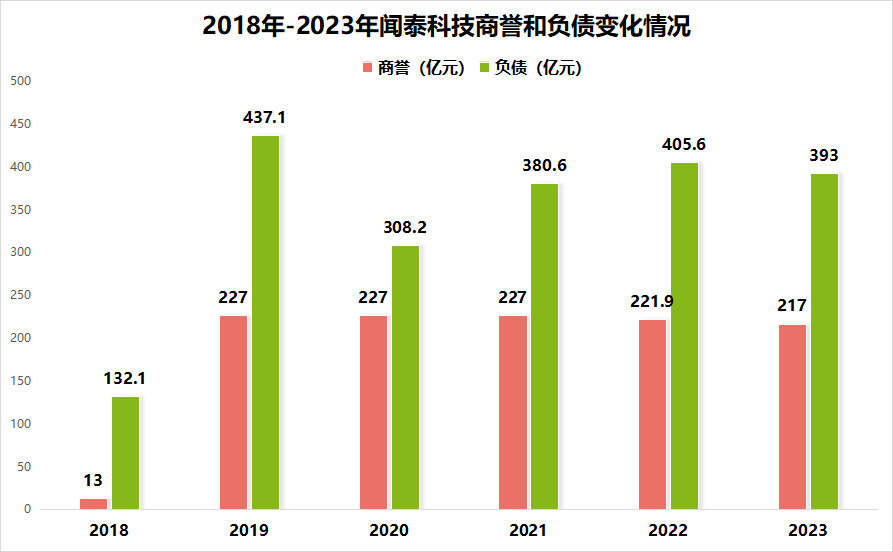

三、半导体业务,产生巨额商誉:

2019年闻泰斥资267.9亿元收购安世半导体,其中自有资金只有17亿,剩余都是融资,由此给公司带来了巨额商誉和负债。

公司商誉从18年的13亿,负债132.1亿,飙升到了2019年的商誉227亿,负债400亿左右。而商誉会导致减值,负债会产生利息,因此这些负面因素使得公司举步维艰。22和23年公司已连续两年出现商誉大额减值,利息费用也高达7.77亿元,重压之下股价也开启暴跌。

综上所述,闻泰科技的三项主要业务,均开展得不如意,严重拖累了公司发展。因此即便今年消费电子开始回暖,公司也很难重回巅峰。针对这样的基本面情况,公司的投资者们只能自求多福了。

我看了下闻泰21年底至今的股价变化,几乎从最高点跌了80%多,而我所买的机器人行业ETF最大跌幅只有它的一半,可见同样大环境不好,上证指数下行,买行业无疑是比做个股更抗跌的,可以少亏不少。

而从估值角度来看,562500目前净值已经来到历史最低位,而闻泰技术上却远没到位,无论从哪个角度看,现阶段配置处于底部的行业都比抄底个股更有性价比,大家觉得呢?

$上证指数(SH000001)$ $闻泰科技(SH600745)$

#AI创新赋能,消费电子迎来价值重估?# #三大指数均跌超1%,A股缘何突然走弱?# #机器人大会开幕,概念股迎炒作机会?#

本文作者可以追加内容哦 !