山西汾酒二季度业绩分析(简略版)

一、刚出的二季度归母净利润增速:

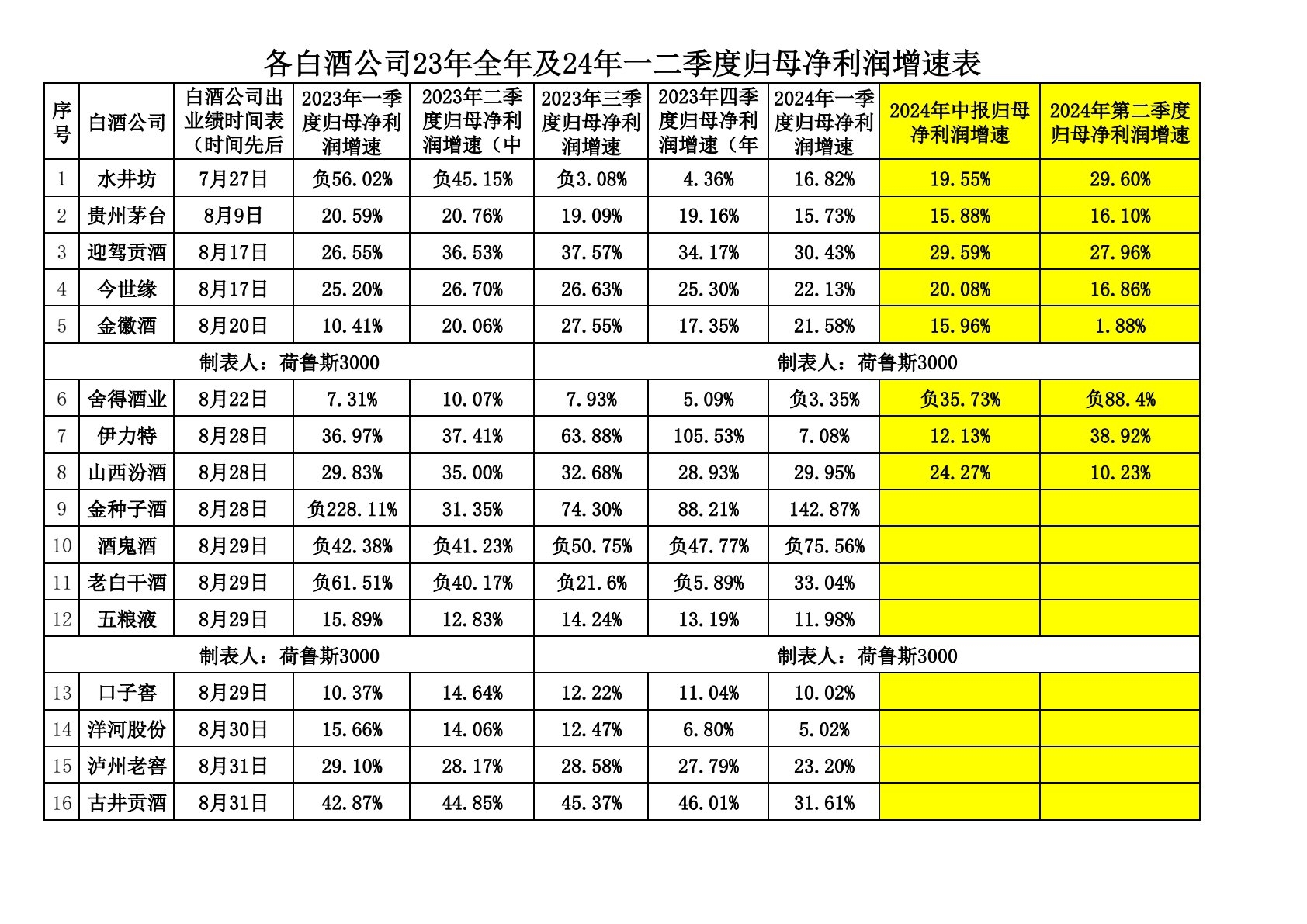

二季度归母净利润增速24.27%

第二季度归母净利润增速10.23%

二、券商研报预测数:

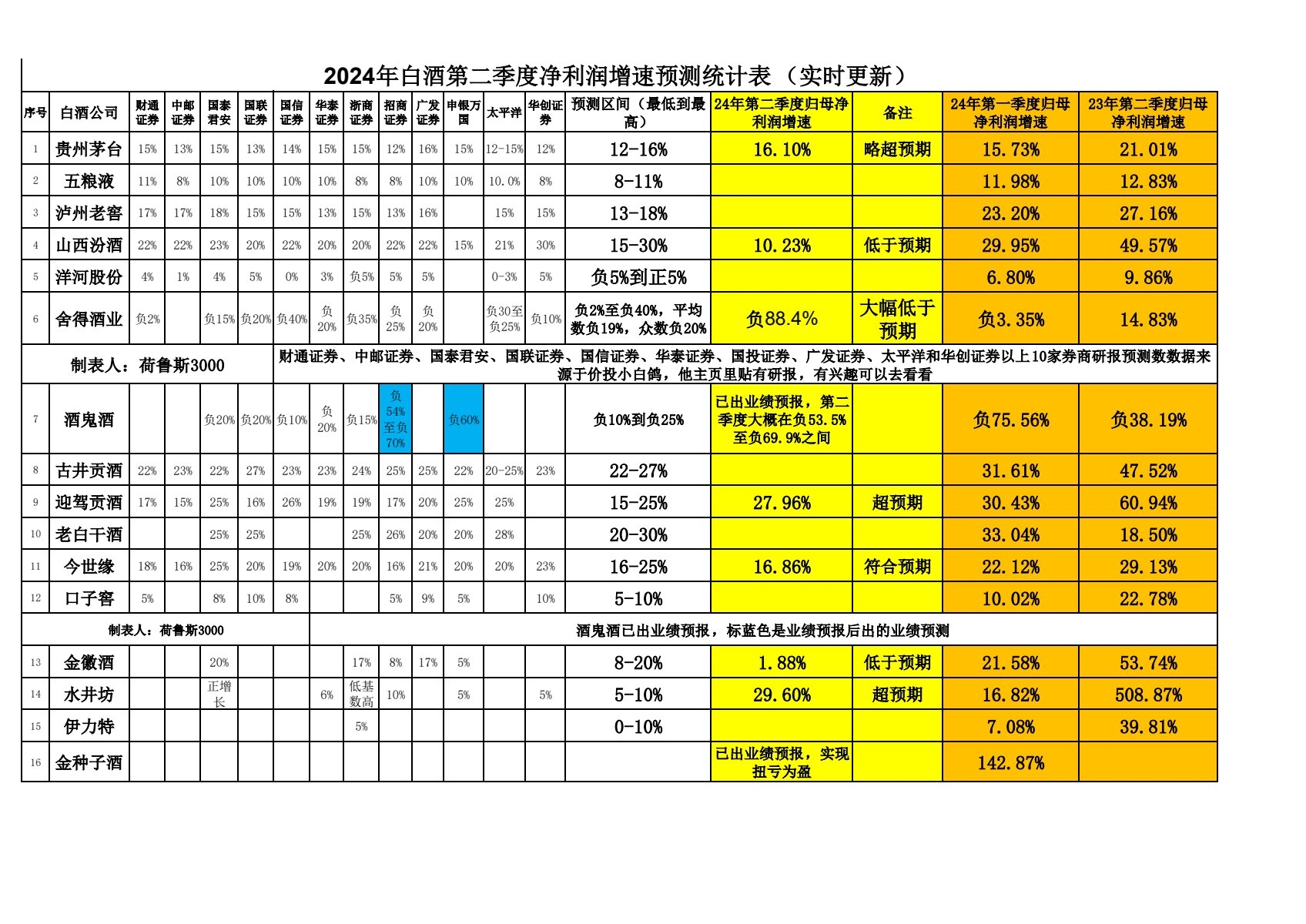

二季度归母净利润增速27-28%

第二季度净利润增速15-30%

三、二季度归母净利润增速低于券商研报预期,低于下限27%的低2.73%

第二季度归母净利润增速低于券商研报预期,低于下限15%的低4.77%

四、这份业绩很差,尤其第二季度归母净利润增速,算是暴了个小雷;

五、昨天收盘滚动市盈率18倍,市场预期是18%左右,高于市场预期数,市场反应过度。

六、就目前情况来说,市场对业绩好的不感冒,不会涨,会少跌,但是对业绩差的肯定会出现大跌;

六七点总结来说是,低估了,但是业绩比券商预期差,短期任然会出现下杀,低估了也不妨碍继续杀。

七、按照市场定价规则来看,合理估值为净利润增速等于滚动市盈率,山西汾酒目前出现滚动市盈率折价6.23倍;

八、二季度归母净利润增速对应的合理估值的帖子,见我下个帖子;

九、本帖为个人观点,不构成投资建议,股市有风险,入市需谨慎。

追加内容

本文作者可以追加内容哦 !