为天地立心、为股民立命、为往圣继绝学、为股市开太平!大家好,我是价值投资张峰华!

三七互娱是我在《越声投研精选》组合当中的一个品种,今天突发涨停!

看上他的原因是股息率超高,基本上赚的钱都用来分了;其次游戏业务毛利率高,而且重复消费,后续维护成本不大。

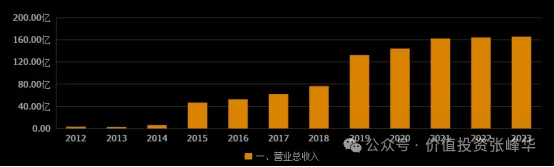

这些年,三七互娱的每股收益都很好,从2012年的1毛钱,增长到最高2022年的1.34元,增长13倍。

但由于过去给的估值太高,再叠加新生儿下滑、以及高层对游戏板块的诸多限制,游戏行业这几年股价表现惨淡。

但俗话说,跌出来的是机会,涨出来的是风险。

在经历了漫长的下跌之后,很多游戏股,都越来越具备性价比,不说大规模的赛道行情,至少来说在一定程度上,会有所反弹,这是我的判断。

2023年,三七互娱业绩下滑,今年一季度,下滑更严重,营业收入增长了26%,但是净利润却减少了20%,所以市场对其弃之如敝履。

但到了今年二季度单季,公司应收同比增长只有12%,比一季度的26%差很大一个档次,但是单季度利润却同比增长了43%,跟一季度完全反过来了。

本来市场的预期是,公司接下来虽然营收可能继续增长,但是利润下滑不可避免,结果最终公司给出的报表超越预期,这就成了三七互娱今天涨停的导火索。

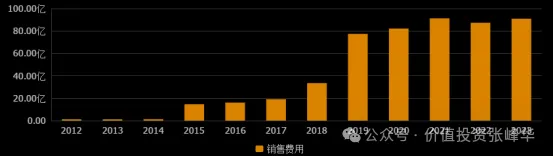

从利润表来看,利润增加的原因主要是成本增长的速度低于营业收入的增长速度,而在一季度是反过来的,其中影响最大的是销售费用的变动。

于是我拉出来每个季度的销售费用看了一下,从2021年3季度开始算起,2024年一季度的销售费用都是最高的,这几年三七互娱的销售费用(每个季度)都在20亿元左右,大部分时间,是低于24亿元的,而今年一季度是29亿元。

而整体上来看,总的销售费用这三年稳定在90亿左右,所以这个季度多了,那个季度可能就少点也是很正常的。

而且从公司的营收和销售费用变动比例来看,我认为短期内公司不愿意再大规模搞营销。

在公司营收50亿的时候,销售费用不到20亿,现在150亿营收,销售费用高达95亿,也就是说ROI不断在降低。

游戏靠的不是营销,而是玩家口碑!

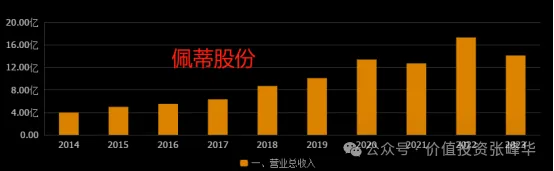

说完三七互娱,讲一讲佩蒂股份,佩蒂二季度业绩也非常好,如果以前两个季度的利润年华,公司只有15倍市盈率,市净率只有1.75倍,是三大宠物食品中最便宜的。

但是今天却大跌,到底为什么?我个人觉得和洗盘有关。

宠物行业我只看乖宝、中宠和佩蒂,相比之下,乖宝是龙头,因为旗下麦富迪卖的是真好。但是市场给乖宝的估值是190亿,比中宠和佩蒂都要贵很多,已经充分体现了其龙头价值。

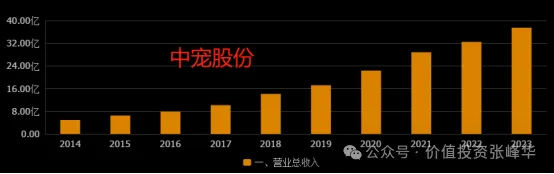

佩蒂的业绩是没有中宠稳定的,因为中宠的话,成立时间更早、规模更大,而佩蒂在营收规模上是中宠股份的一半,所以他们两个一个30亿市值,一个60亿市值,也算是旗鼓相当。

从弹性层面我其实更看好佩蒂,因为中宠现在市场给他的属于合理估值范围。

然而佩蒂曾经每股收益是超过中宠的,而股价又比中宠低,所以一旦能够恢复到过去每股收益的程度,那佩蒂股份的弹性不就很大了?

但事实上,佩蒂并不如中宠股份可信,这从营业收入上可以看出来。

佩蒂股份2017年上市公司营收只有6.32亿,而到2022年最高的时候,收入是17.32亿;而中宠股份2017年上市公司营收10.15亿,而到了2022年已经到了32亿,2023年更是达到了37亿,表现比佩蒂股份更好。

所以在三大宠物龙头公司当中,乖宝虽然好,但是确确实实性价比差一些。

而佩蒂和中宠,其实中宠更加稳定一些,但如果是市场资金要炒作的话,我觉得炒佩蒂的概率是要大于炒中宠的,他更有可能说出现拉涨停板的行情。

不过佩蒂股份跌倒这个位置,从市净率的角度来看,确实是他的市净率更低,从这个角度来看,佩蒂也未尝不能选择。

所以我对佩蒂股份今天下跌的判断是洗盘。

从一个大的逻辑上讲,宠物经济在中国才刚刚起步,未来空间还大得很,在这样的大背景下,虽然龙一、龙二、龙三可能表现有所差距,但都是能够获益的。站在这个角度下,其实越便宜,未必不是机会越大。

不要被一时的涨跌吓住,努力看清未来,努力拥抱未来!

(严正声明:本文仅代表个人观点,不保证未来结果一定正确,建议投资者不要参考我的观点进行投资,他只是我个人的心得体会和看法,很有可能给你带来损失。)

喜欢价值、喜欢投资,请点击点赞+关注+在看,我是价值投资张峰华,用一生挚爱股票,股市有风险,入市需谨慎!

本文作者可以追加内容哦 !