消费电子市场正在回暖。

TCL科技作为国内第二大面板厂商,显示面板业务增长非常强劲,今年上半年实现营业收入498.77亿元,同比增长40.39%,尤其第二季度实现盈利21.57亿元,环比增长300%以上。

在显示面板行业企稳回升的情况下,面板价格、出货量都出现了恢复性增长,LCD面板的稼动率达到近9个月以来最高水平。

随着价格恢复增长,面板产业链上游各大零部件的需求量也在回升,比如天禄科技主营的导光板产品。

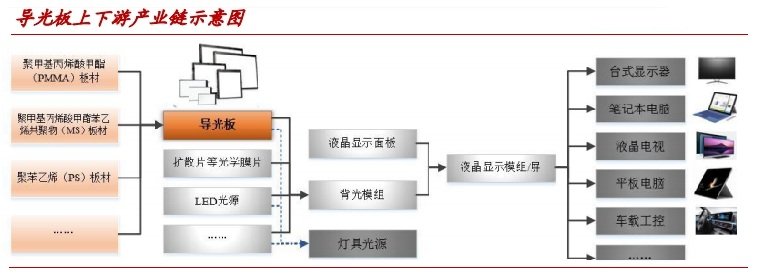

导光板是显示面板背光模组中的关键组件之一,它能够使面板光源发出的光线均匀扩散,最后再从导光板出光面从而使面板出现图像画面,作用至关重要。

天禄科技作为消费电子产业链上游企业,业绩也和消费电子景气度呈现明显的正相关性。

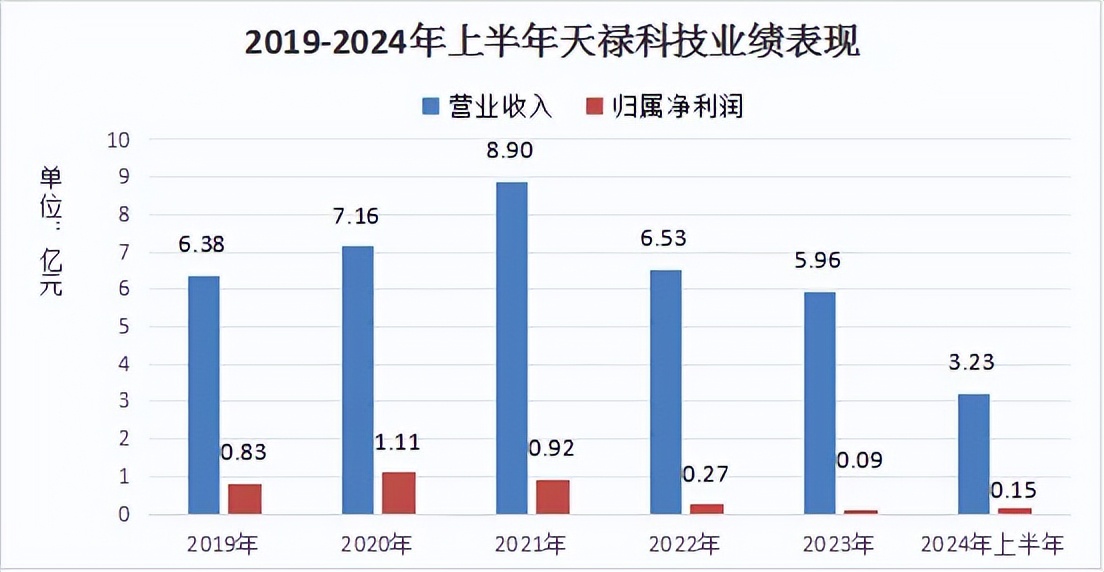

2021年之后消费电子景气度的下降,公司业绩也出现下滑。2023年,公司实现营业收入5.96亿元,同比下降8.67%,实现归母净利润883万元,同比下降67.56%。

不过随着消费电子周期性回暖,公司业绩也出现明显的恢复走势。

2024年上半年,公司营业收入3.23亿元,同比增长14.26%,归母净利润实现1506.5万元,同比增长109.64%。

按照上一轮消费电子行业的周期表现来看,接下来三四年时间将会充分受益于行业周期回暖,都将是公司业绩恢复增长的最佳时期。

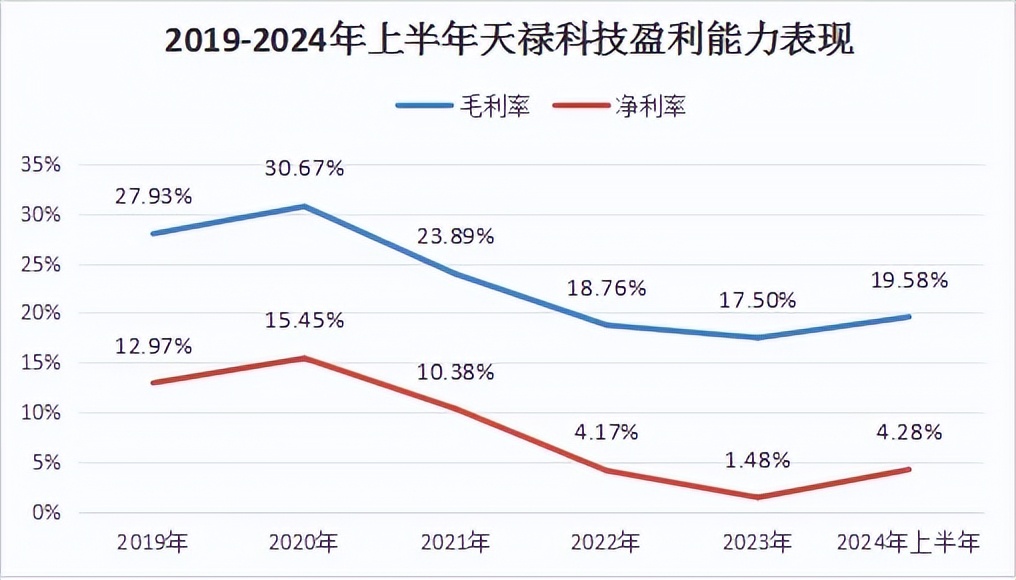

随着消费电子景气度的不断上升,公司的盈利能力也在逐渐增强。

在之前的消费电子低迷阶段,天禄科技的毛利率也从2020年30.67%的高点下降到2023年的17.50%。

行业景气度上升以后,今年上半年的毛利率回升到19.58%,也带动公司净利率上升到4.28%,向着2020年15.45%的净利率高位攀升。

对于天禄科技这种典型的消费电子企业来说,盈利能力随着行业景气度回升是常态,值得让人关注的是,在业绩压力最大的2023年还能盈利,也是公司经营管理能力的充分体现。

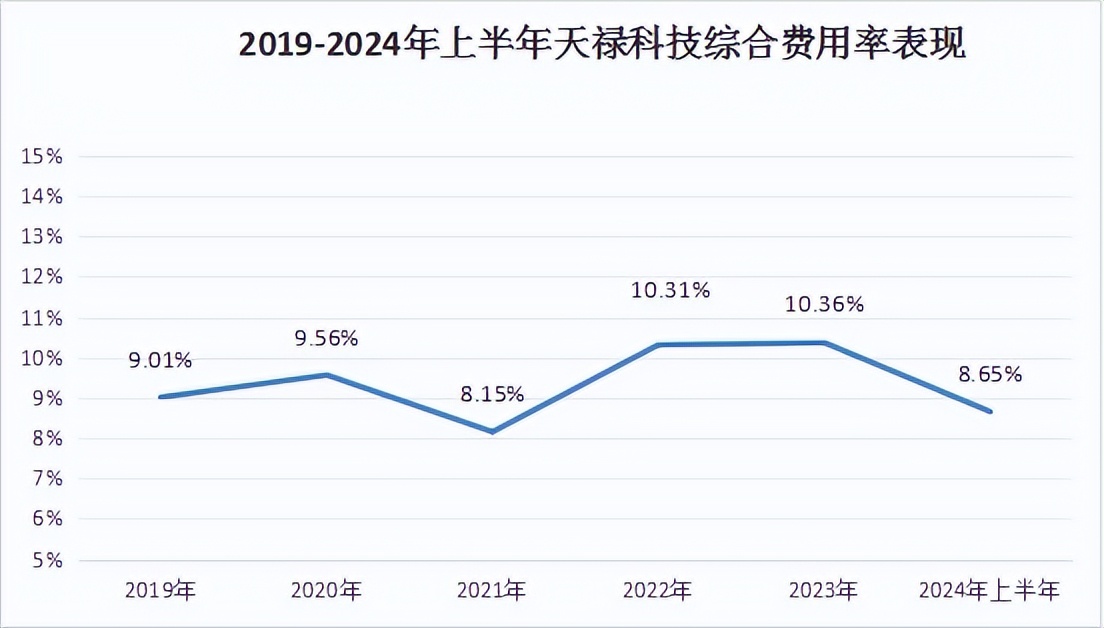

在公司销售费用、管理费用、财务费用这三大费用所在的综合费用方面来看,天禄科技的管理一贯相对严格,常年保持在10%左右,今年上半年下降到8.65%,也在另一方面增强了公司的盈利能力。

天禄科技业绩和盈利能力的回升,也不仅仅是消费电子周期向好,更是公司市场竞争力的具体体现。

首先,市场地位稳固。

天禄科技的导光板产品型号较多,产品尺寸覆盖8寸到86寸,可以满足下游客户的各种定制化要求。

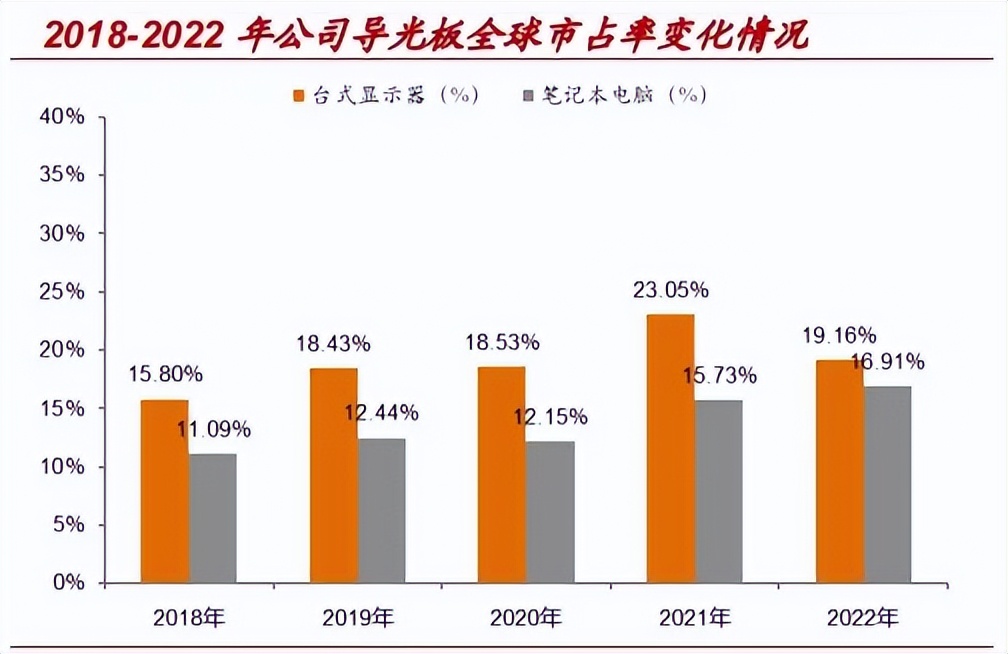

2022年,公司台式显示器导光板出货3043万片,全球市场占有率19.16%;笔记本电脑导光板出货3618万片,全球市场占有率16.91%,连续五年稳步提升。

目前,天禄科技已经成为全球中大尺寸导光板领域的核心供应商,尤其是在笔记本、台式显示器领域的全球市占率保持在15%-20%之间,并且还在稳步上升,成为公司业绩上涨的主要驱动力。

其次,客户资源深厚。

天禄科技经过多年积累,客户资源深厚,下游主要大客户包括京东方(BOE)、三星电子、LG、小米、创维、索尼、华为、夏普、海信等全球知名消费电子企业。

看官别走,点个关注:洞察经济趋势,把握投资机会!

尤其是和全球第一大面板厂商京东方建立更加紧密的关系,在公司2021年上市前,京东方旗下投资基金战略入股,成为公司的产业投资人,成为公司销售渠道的有力保障。

可以说,天禄科技在全球市场中的优势地位,也有利于公司接下来的业绩增长。

那么,天禄科技未来的业绩增长机会都有哪些呢?

首先,面板行业周期向好,公司主业有望恢复。

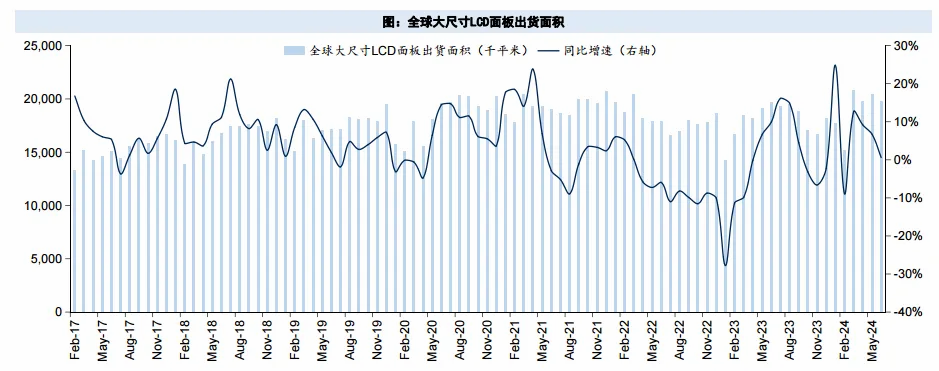

2023年之后,随着消费电子市场需求向好,全球面板出货量逐步回升。

2024年上半年,全球大尺寸LCD面板出货量4.25亿片,同比增长2.72%;出货面积达到1.14亿平米,同比增长7.02%。

天禄科技作为全球大尺寸面板导光板的核心供应商,市场占有率15-20%,整体呈现稳步增长的趋势。

公司优秀的供应能力和市场竞争力确保导光板主业的业绩基本稳定,随着全球面板出货量的稳步提升,公司有望恢复2021之前的业绩水平。

其次,战略性进军消费电子光学领域,TAC 膜有望实现国产替代。

面板产业链上游材料附加价值高,但是国产化程度较低,在国产面板市场占有率占优的情况下,实现上游材料的国产替代非常迫切,也能增强国内企业的盈利能力。

偏光片是显示面板中液晶膜组的重要部件,而TAC膜则是偏光片的核心材料。

由于TAC膜质量要求高,工艺难度大,掌握工艺的厂商数量较少,因此成本相对较高,占到偏光片总成本的50%左右。

目前,国内偏光片生产企业杉杉股份、三利谱所使用的TAC膜主要来自日本富士胶片,完全依赖进口。

天禄科技在2023年3月29日开始进行TAC膜项目的投资建设,计划一期投资9亿元,二期投资15亿元。

2023年8月,京东方旗下的投资基金显智链入股公司TAC膜项目。2023年12月,偏光片厂商三利谱、北京电控产业投资入股。

京东方、三利谱作为面板产业链龙头企业,能够在设备、技术、资本等多方面助力公司TAC膜的研发项目,也为新产品后期销售打通了渠道,共同实现国产替代,毕竟TAC膜也是京东方、华为等消费电子企业都离不开的产品。

按照公司的规划,一期项目的年产能预计为6500万平米,假设TAC基膜按照每平米10元的单价保守估计,新产品年收入可以达到6.5亿元以上,这是公司2023年收入的109%,值得期待。

整体来说,天禄科技虽然市值规模不大,但是在面板导光板领域地位稳固,客户资源优质,受益于面板行业筑底回升带来的业绩增长,消费电子光学TAC膜项目实现国产替代,成为公司新的业绩增长点。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !