晚上好~今天电池和光伏板块表现出色,之前用大白话分析了光伏各环节,今天继续聊聊组件环节,

8月光伏各利润环节总结、未来发电模式会是新能源吗?通威组件的优势以及他还有没有能力低价抢单呢?花3分钟,你就知道答案了~

(一)

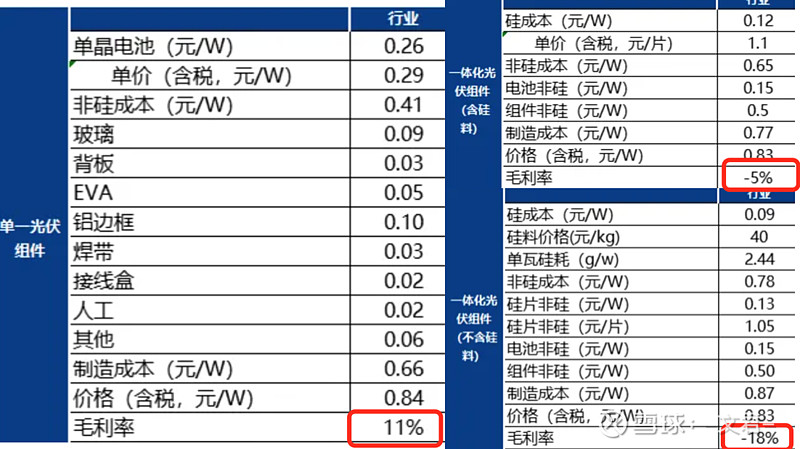

8月,只有组件还有利润,毛利率还是正的;

硅片环节毛利率最差,其次是多晶硅,

也就是说,优势更集中于下游,下游溢价力增强。

(二)

不含硅料的一体化企业,毛利率差到-18%,

要做一体化,还得是包含硅料部分,才能有优势。

(三)未来发电模式是哪种?

目前,光伏发电成本已降至1毛,煤电的3毛,这么便宜为何还没普及?

实际上,光伏 + 储能(电),才能具备与煤电相同的品质——即可调节性,

所以,当前光伏的发电成本属于不完全成本,没有储能,

储能成本是多少?

6 毛的,那么总成本就是7 毛,所以,毫无竞争优势。

那如果是光伏 + 火电调节来发电呢?(1 毛 + 3 毛)/ 2 = 2 毛,综合发电倒是可以,

所以,光伏 + 火电的模式,未来或许是国家新能源发展的主要方式。

(四)通威组件的历程

下行周期,通威或许会比隆基好一点,毕竟通威还有25%的养猪农牧业务,可以起到风险对冲的作用,

通威2022进军组件,用低价抢单的方式,挑战组件环节传统玩家,

产能:

2021:仅7.2GW,2022:14GW;

2023:63GW,2024Q1:75GW,且规划未来达到80-100GW。

出货量:

2022是7.94GW,2023是 31.11GW,预计2024出货 50GW+;

2022组件出货量首次跻身全球前十;

2023并列全球前五,2024H1保持中。

(五)通威组件业务持续增长

一体化布局可以锁定成本优势,

1)通威是市场唯一一家打通光伏全产业链的公司,

全球硅料+电池片龙头,通威高纯晶硅生产成本已降至4万元/吨以内,

TNC电池最新非硅成本也降至0.16元/W左右。

2)2023 组件销量: 31GW,国内占比 94%;

2024Q1 出货约 7GW+,努力加大海外布局,占到15-20%。

3)不过,现在组件方面,通威已经没有低价抢单的能力,

从2024部分项目中标结果来看,通威中标单价是这个项目的最高报价,晶科单价最低。

部分企业的报价已低于一体化企业的生产成本,通威的组件业务赚不到钱,

上行周期时,通威赚得盆满钵满,但现在,“搅局”者也搅不动了。

谢谢这么优秀的你还关注了我,欢迎转评赞!

本文作者可以追加内容哦 !