$中航机载(SH600372)$

一、中航机载2024年中报

(1)中航机载是2023年4月份完成换股吸收合并,2023年7月份完成配套增发,去年中报财务数据已进行追溯调整,2024年中报与去年中报具有可比性。

(2)资产负债表:2024年上半年,公司短期借款51.8亿,长期借款31.8亿,借款合计83.6亿,同比增加3.4亿;公司持有货币资金129.5亿,同比减少13.7亿;公司应收账款(含应收票据)244亿,同比增加26亿,其中账龄在1年以内应收账款198.4亿,同比增加18.8亿,账龄在1-2年应收账款41.4亿,同比增加3.7亿;公司存货143.3亿,同比增加12.2亿,存货跌价准备3.79亿。

(3)利润表:2024年上半年,公司主营业务收入114亿,同比下降-17.9%;销售毛利率25.5%,同比减少1.22pp;归母净利润9.03亿,同比下降-11.8%;扣非净利润7.68亿,同比下降-1.67%;

(4)现金流量表:2024年上半年,公司经营活动产生的现金流量净额-11.61亿,2023年中报经营活动产生的现金流量净额-23.83亿;两者同比虽然减少12.22亿,但公司经营活动的现金流量净额依然是流出的。

(5)运营效率:2024年上半年,公司存货周转7.49个月(去年中报5.63个月),应收账款(不含应收票据)周转长达12.76个月(去年中报9.35个月);公司自去年换股吸收合并和完成配套增发以来,2023年中报、三季报、年报,2024年一季报和中报每股经营活动的现金流量分别为-0.49元、-0.75元、-0.21元、-0.26元和-0.24元,连续六期经营现金都是净流出;即使是上半年主营业务收入同比下降-17.9%和银行借款增加3.4亿的情况下,公司持有货币资金却减少13.7亿,存货增加12.2亿,应收账款增加26亿。

2024上半年公司净资产收益率仅2.48%,运营效率极其低下。

二、主要股东

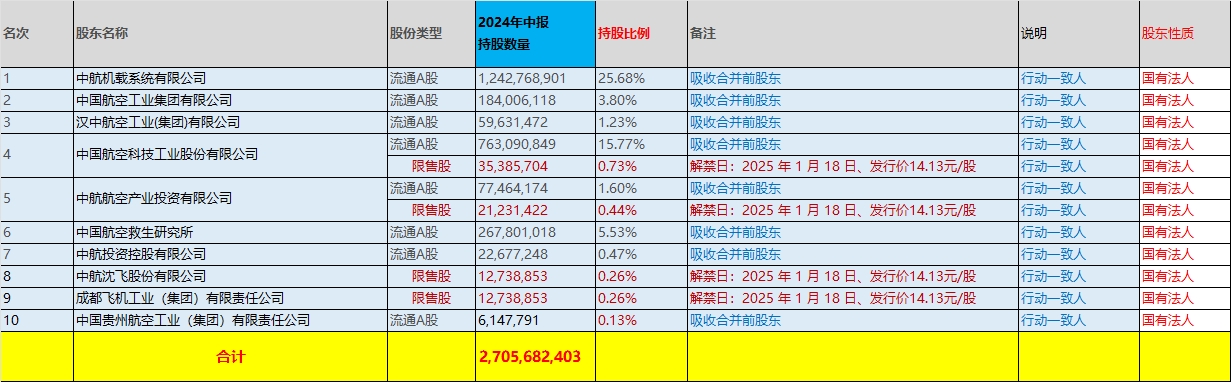

(1)公司总股本48.39亿股,中国航空工业集团及其控股子公司直接或间接持股合计27.0568亿股(控股股东及其行动一致人);

(2)去年参与增发的2家国资背景的基金(中国国有企业结构调整基金二期股份有限公司、产业投资基金有限责任公司)合计持股1.13234亿股;新华人寿保险股份有限公司-传统普通保险产品-018L-CT001沪持股3294万股;华泰柏瑞沪深300ETF证券投资基金持股2798万股,以上4家合计17415.74万股。

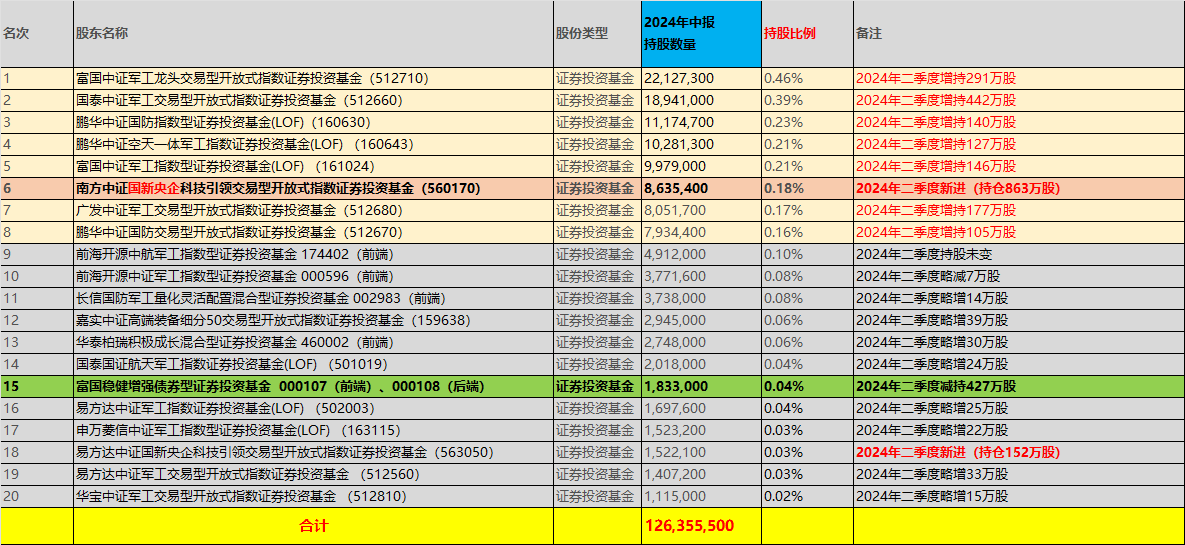

(3)虽未进入十大股东名单,但通过机构持股查阅,下列20家基金合计持有中航机载12635.5万股。

(4)虽未进入十大股东名单,但参与去年增发,增发价14.13元,至今仍在增发价下方的被套机构,合计持股15852.8万股(主观判断参与增发的机构没有卖出)。

(5)北向资金持股4166万股(截止2024-8-16)

(6)股东人数变化:中航机载2024-6-30股东人数20.08万人;7-10股东人数19.98万人,2024-8-9股东人数19.3万人,股东人数持续减少,筹码趋于集中,中航机载为各路机构(基金)扎堆的抱团品种。

(7)二级市场成交分析

中航机载在2024-7-26至8-8期间,日成交量3500-5700万股,日成交金额均在4-7亿元,二级市场股价最高13.09元,2024-8-9股东人数19.3万人,期间连续集中放量,但股东人数减少,视为筹码收集。2024-8-10至今跟随市场调整,股价大幅回落,成交倍减,连续缩量,2024-8-27收盘11.51元,期间最大跌幅-12%,推断其中的机构(基金)目前微利或被套。

综上所述,中航机载目前在二级市场实际交易的流通股估算15-16亿股。

三、行业景气度分析

航空装备更新换代需求饱满,提供广阔的市场空间,未来充满无限想象——

(1)国产大飞机(民用航空装备)

2017 年 C919 大型客机成功首飞,2022 年 9 月 29 日获得中国民航局颁发的型号合格证,中航机载研制的部分机载系统随机取证,标志着中航机载的民机业务取得了重大突破。2023 年 5 月进行商业首飞,2023 年 6 月开启常态化商业运行。截至目前,C919 订单量已突破 1400 架,C929 远程宽体客机项目也正在按计划推进,公司机载产品占民用航空设备价值比重在30%左右。目前正处于产能快速爬坡期,国产大飞机产业链供不应求,未来是确定的和长期的。

(2)国防军工装备机载产品是公司目前主营业务收入的重要构成。

公司致力于为国防军工提供综合化机载系统解决方案,提供:飞行控制系统、高升力系统、座舱显控系统、照明与灯光告警系统、组合导航系统、大气数据系统、数据采集与记录系统、电源系统、燃油系统、液压系统、环控系统、悬挂发射系统、管路系统等机载分系统及产品。公司深耕先进机载技术在航天、兵器、船舶等领域的应用,实现了直流电机、陀螺、电动伺服舵机、天线罩、点火装置、电磁阀、溢流阀、多路阀、油面信号器、铌合金储能盒、压力调节器等产品批量装备。

在枭龙战斗机、歼-10战斗机、翼龙无人机、新舟支线客机等诸多国际军贸产品中均配备公司研制和生产的先进机载系统。歼20已经装备人民空军,成为铸就我国蓝天长城不可或缺的重要力量。

(3)低空经济与飞行汽车

低空经济迎来快速发展的战略机遇期,是未来经济发展的重要引擎之一,《通用航空装备创新应用实施方案》出台,仅2023年就有近20个省份将低空经济、通用航空等相关内容写入政府工作报告,陆续出台了一系列支持政策。低空经济产业正在加速商业化,行业景气度大幅提升,到2026年将突破万亿水平,到“十四五”末,我国低空经济对国民经济的综合贡献值将达到3万至5万亿元。

如何确保飞行器本身和载人载物安全?如何提高载荷重量?如何保证低空安全?

公司作为国内机载龙头企业,为直升机、通用飞机、无人机等产品进行机载系统配套,全力支持国家低空经济产业发展。公司作为航空工业机载系统的旗舰上市平台,已在低空经济领域所涉及到的飞行器配套方面进行布局,包括 evtol 飞行器。公司在该领域公司重点布局飞行控制、导航/航姿、电源管理、空管及有关传感器,并与有关制造商开展联合研制工作。

(4)研发能力(主要方向是国防军工)

公司 2023 年研发经费投入 34亿元,占营业收入 12.03%,其中用于军用航空的研发投入30亿元,占全部研发经费投入的比例为 88%;民用航空投入 2.75 亿元,占全部研发经费投入的比例为 7.85%。上述用于航空主业的科研投入已经转化为核心关键技术,也会为企业未来的主业发展打下坚实的基础。

(5)产品与技术

中航机载主营业务是航空机载系统产品。产品谱系全面,应用领域广泛,拥有较为完整的航空机载产业链,具有较高的行业美誉度。新时代以来,新质生产力已经在实践中形成并展示出对高质量发展的强劲推动力、支撑力,航空产业作为国家战略新兴产业得到空前重视。公司作为国内航空平台多项重要系统的主要供应商,如何紧紧抓住当前新一轮科技革命、产业革命的窗口期,全面贯彻新发展理念,加快推动高质量发展,努力实现技术革命性突破、生产要素创新性配 置、产业深度转型升级,面临重大发展机遇和外部挑战。

中航机载产品涉及航空装备、民机装备、现代产业、国际业务等四大领域,具有明显的专业领域竞争优势,市场份额较大,盈利能力较强,客户关系良好。公司业务结构日趋合理,在建立多种盈利渠道的同时分散经营风险,具备较强抗风险能力。

公司在航空机载系统各专业领域具备系统级、设备级和器件级产品完整产业链的研发、制造和试验验证体系。在技术实验方面,通过多方面运作及多渠道融资,大力发展科研技术及实验验证能力,多项新研项目通过认证,多型产品达到国际先进水平。公司建设了多个重点实验平台,在部分重点技术领域实现了国际水平的验证能力,这有利于保障公司未来产品线发展。

在技术发展方面,前沿新兴技术的不断突破与交叉融合持续引领航电技术创新发展。随着新一轮科技革命的兴起,传统学科持续发展,学科交叉融合加速,新型学科不断涌现,前沿领域不断延伸,推动机载技术进入敏捷性创新、群体性突破、颠覆性变革的重大机遇期。量子科学、纳米科学、人工智能等前沿科技领域已经实现了重大突破,对机载系统的计算、通信、探测、显示等技术发展方向将产生深远影响。同时信息技术、生物技术、新材料技术、新能源技术广泛渗透,使技术的跨域融合呈现常态化趋势,机载系统产品与技术的边界也正日趋模糊,为新形态机载系统的出现提供了可能。

2024-8-27晚,小散与老韭

本文作者可以追加内容哦 !