万华化学在追求规模这条路上,真是越走越远,上半年营收差点就迈上千亿台阶。

规模不仅体现在收入上,产品更是如此,成熟产品产能越来越大,新增产品越来越多,很多产品如果不是详细去挖掘,绝大部分人是不知道的。

比如“新和成”的很多产品,万华化学都在布局,铁了心要成为中国的“巴斯夫”。

但是从技术和盈利能力上来看,万华还有不小的进步空间。

近几年万华的布局也是越来越多,尤其是在精细化学和特种化学方面,比如特种尼龙、特种性能PC、聚砜材料等等,这些都是高端新材料。

除了化工新材料之外,万华还进入了新能源行业,比如电池材料和光伏封胶膜,而且表现还不错,现在国内顶尖的光伏封胶膜企业都与万华建立了合作关系。

从万华的发展方向来看,重点突围的是目前还存在进口的化工产品,然后依靠自身强大的产能,不断切入成熟化工产品。

这两点都有典型代表,比如切入成熟化工产品的维生素,产能不比新和成小,不过维生素E似乎暂停了。

进口替代今年的典型案例就是3月份发布的“1,3-丁二醇”产品,这是在PCHi2024展会上公布的。

虽然万华化学之前就有布局“1,3-丁二醇”,但是产能非常小,现在的在建产能,化妆品级的1,3-丁二醇是2.3万吨,工业级的是0.7万吨。

不要看区区3万吨的产能好像很小,这东西可以看成是化工合成的中间剂,类似于添加剂,用量虽然小,但是很重要。

比如用在化妆品里面,就有很好的保湿和抑菌效果,所以也是现在应用最多的,在工业领域应用也很广,还有医药行业也会用到。

现在全球的“1,3-丁二醇”产能也才区区6万吨/年,主要集中在美国和日本,我们自己也有,比如海科新源和华昌化工这两根独苗,但是产能才区区3000吨/年。

而我们又是“1,3-丁二醇”的消耗大户,所以每年至少需要进口2万吨,多的时候差不多3万吨。

所以万华化学就是冲着这个进口量去扩产的,这还只是一个例子,万华有很多这种小规模市场的进口替代,只是这些东西比较专业,相比于大宗商品来说,那么一点产量实在太小,所以很多人都会忽略。

如果真正去深度研究万华化学,把所有产品都列一个表格,会发现五花八门的真的很多。

也正是因为摊子越铺越大,市场上就有了两种声音,一种是质疑万华化学的经营能力,认为大而不强,另一种是相信万华化学会越来越优秀。

当然绝大部分公司都会有这种争议,毕竟每个人的想法都不一样。

就连万华中期分红这个事情,分歧都很大,有责怪万华不应该打肿脸充胖子,本来就缺钱,没必要追潮流分红,也有支持万华回报股东的。

这也是资本市场的有趣之处,也只有这样每天才会产生大量的交易,买方卖方乐此不疲。

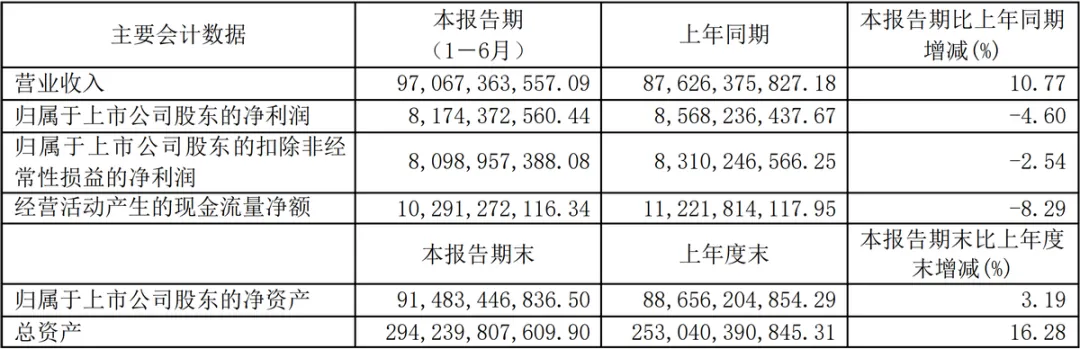

万华化学上半年的表现不是很好,增收不增利。

如上图所示,今年上半年营收近971亿,同比增长10.77%,归母净利润81.7亿,同比下降4.6%。

好的一方面是第二季度营收509亿,创下单季度营收的历史新高,今年整年的营收很可能达到2000亿,因为化工行业下半年正常情况下要略微好一点。

不好的一方面当然是利润不理想,单看第二季度的话,归母净利润只有40亿,相比去年同期的45亿,同比下降11%。

万华化学主要有三块业务,聚氨酯、石化和新材料,聚氨酯主要是MDI和TDI。

MDI上半年的价格,除了2月份之外,其实都比去年同期要高一些,整体上也涨了一点。

但是主要原材料纯苯的价格,上半年就一直在上涨,而且幅度还不小,上半年均价8650元/吨,同比大增24%。

然后TDI的价格,在第二季度可以说有点惨,从年初的17900元/吨的高位,跌到14200元/吨,而且7月份更低,8月份倒是又涨了一点。

所以上半年不少做TDI的公司压力都很大,比如被万华收购的烟台巨力。

万华化学是去年上半年收购烟台巨力的,也有一年多时间了,上半年还是亏损了1.2亿,其实是有问题的,希望能尽快扭亏为盈。

石化业务属于后来者居上,成为了业绩的最大来源,上半年贡献营收396亿,但是石化业务的毛利率非常低,整个石化行业上半年都不行。

比如子公司万华石化,上半年营收129.5亿,净利润只有区区685万,几乎不赚钱。

还有子公司匈牙利BC也很惨,营收好歹也是100亿的规模,净利润也才区区1个亿。

除了收入之外,万华的应收款也是水涨船高。

现在的应收款已经高达133亿,重点是应收款的增长速度比应收还快。

化工行业的下游是很分散的,因为需要用到化工产品的行业太多了,所以万华很可能还有应收款计提的风险。

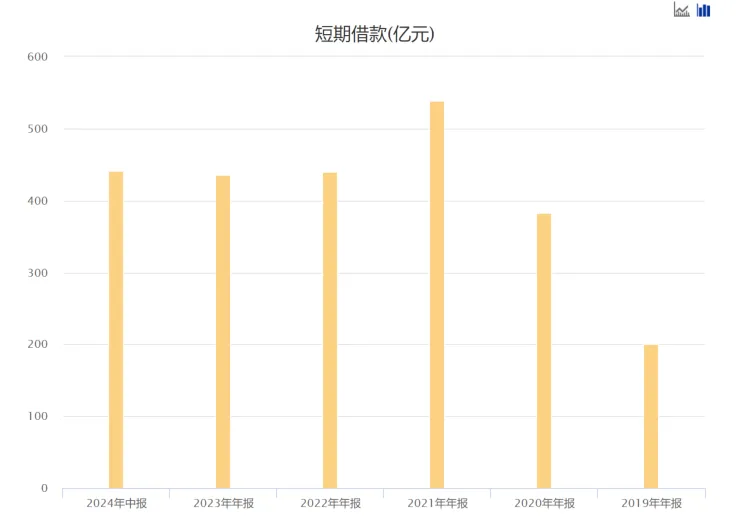

近些年疯狂额度扩长,其实是给万华带来了比较沉重债务压力的,长短期借款都在高位。

万华化学之前很喜欢借短期要还的钱,不过这两年好一些了,可能是还债压力实在太大了,现在短期借款440.6亿,变化不大。

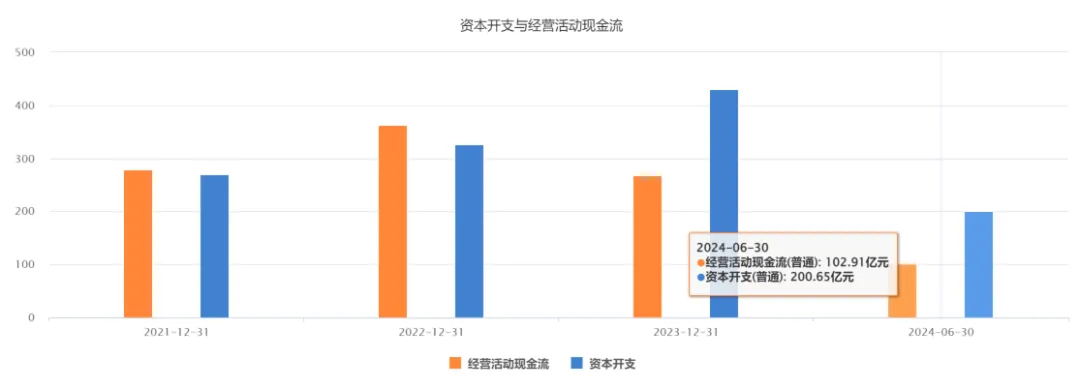

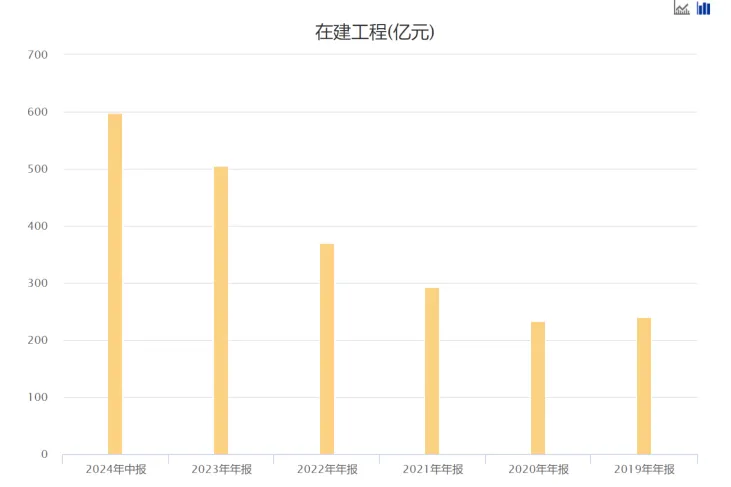

但并不是债务压力缓解,这么大规模的扩产,如此高的资本开支,说花钱如流水也不夸张。

如上图所示,上半年的资本开支高达200亿,差不多是经营现金流的2倍。

靠自身的造血能力,很显然是覆盖不了这么庞大开支的。

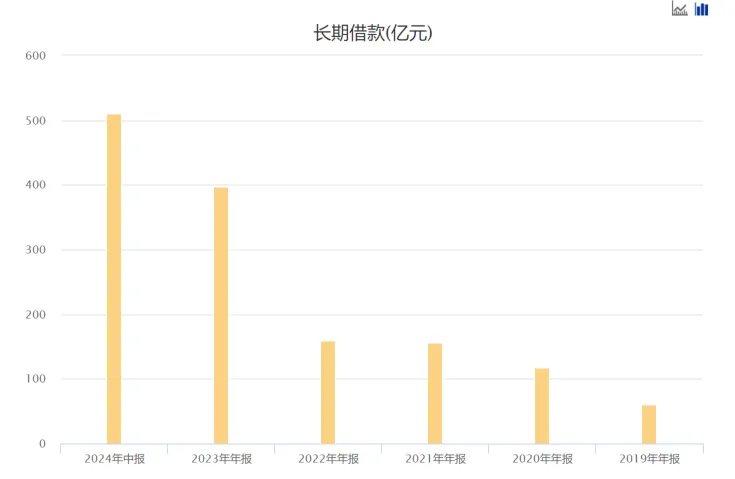

所以把债务压力转移到长期借款上面了。

从去年开始,万华的长期借款就大幅度增长,今年依然如此,现在已经高达510.7亿。

如果再加上一年内到期的流动负债110亿,万华如今的长短期负债已经高达1060亿。

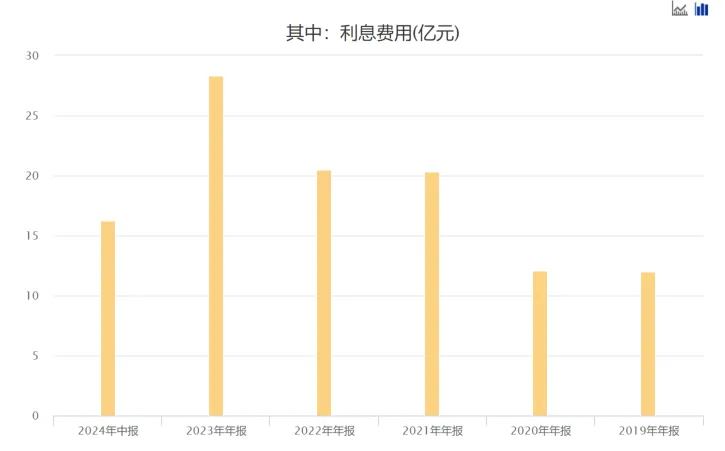

以前之所以喜欢短期借款,因为利息低一点,现在转为长期借款后,利息费用也增长了不少。

今年上半年的利息费用16亿,同比增长18.7%,这还是在去年高基数的基础上增长的,代价真不小。

而且这还是把利息费用资本化了一部分的结果,不然更高。

如上图所示,上半年资本化的利息费用4.8亿,要是把这个加上,实际上的利息费用21亿。

当然不是说利息资本化不行啊,万华的利息是可以资本化的,只说他的负债代价之大。

除了利息吃掉了一部分利润之外,其他费用也都增长不少。

几大费用的同比增长幅度都是双位数,除了财务费用之外,管理费用14亿,同比增长28.6%排在第二位。

这也是规模扩大的必然结果,生产人员和销售人员都会跟着增多。

一方面是很多产品价格不理想,另一方面主要原材料的成本也大涨,再加上自身费用开支如此之高,在产能扩大之后,增收不增利就很正常了。

而且到现在为止,万华的扩产步伐都还没停下来。

目前在建工程依然高达598亿,这几年一直都是大幅度增长趋势。

主要的扩产项目在财报里面都有讲到,不止是主营产品MDI扩产,扩产和新建的项目这两年非常多。

如果按照这个趋势走下去,万华化学是一定能超过巴斯夫的。

当然前提是技术和财务要能跟得上,财务问题倒不大,地方上肯定尽全力支持,虽然今年万华没有享受所得税费的优惠,导致相比去年多付出了近6个亿的所得税,但是千万不要觉得这是地方上不支持。

整体上来说,万华化学目前还处于规模扩张阶段,所以行业低迷的时候,业绩压力会有点大。

但是从长远来看,未来资本开支降下来,再发挥产能的优势,是很有竞争力的。

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

小拇指,发财手点个赞......

$万华化学(SH600309)$$新和成(SZ002001)$

本文作者可以追加内容哦 !