一、大背景

全国房价进入稳定期

我说过除了一二线人口净流入城市

其余三四五线城市的房屋不要再多买了,起码不要再投资了

改善型住房还是必须的

近期特大城市也挺不住了

就说北京吧

那些在2023年冲到北京楼市去抄底的人,他们损失还是比较惨的,就比如我的一位同事,感觉房价到底部了,抄底吧。结果楼市成为了股市,当然他家孩子要结婚也是必须的,所以遗憾并不大。

北京房价从2023年4月到2024年8月,降幅还是比较明显的。

北京西城区房价从131000元降至了110000元,降了21000元。

北京东城区房价从113000元降至了95000元,降了18000元。

北京楼市的海淀区房价从101000元降至了85000元,降了16000元。

北京楼市的朝阳区房价从73000元降至了62000元,降了11000元。

北京楼市的东西海朝四大区域,房价没有一个不跌的。不向我很久以前说的主要是北京老旧小学区房跌,目前下跌已经成为了前两年大涨后的回落。

整体来看,一年来,北京房价的跌幅是在15%到20%之间,没有超过20%,但普遍超过了15%了。这个跌幅比广州小,而且我认为不可持续。首先,北京还有限购,此外北京还有房子刚需和很大住房改善需求,再加上北京住房肯定是有一定吸引力的人民币资产,还是有未来投资价值的。

二、索菲亚

好吧,房地产不振奋

搞建材的、买家具家电的也低迷了

今天索菲亚出半年报了

看起来哪都好,就是股价不涨

1.行业地位

索菲亚被视为家居行业的龙头企业。2023年,索菲亚实现了116.66亿元的营业收入,同比增长3.95%,其中净利润为12.61亿元,同比增长18.51%。这些数据反映了索菲亚在行业中的领先地位 。2024年上半年增长继续,奈何市场不给力,板块不给力。

2.商业模式

索菲亚推出了行业首创的全方位赋能经销商模式,包括提供专业培训、电商渠道投入和精细化运营策略。这些措施帮助经销商提升市场竞争力,实现业绩共赢。

索菲亚实施了“多品牌、全品类、全渠道”战略,涵盖了定制柜、橱柜、木门、墙地一体、配套五金、家具家品等多元化产品,满足消费者一站式家居需求。

索菲亚深耕整家定制领域,把握用户价值,通过渠道扩张驱动长期增长。公司从最初的衣柜领域扩展到整家定制,不断提升品牌和产品矩阵 。

3.核心竞争力

索菲亚重视创新和数字化改造,持续保持高额研发投入,强化制造端数字化能力和供应链能力,加速家居行业的发展。

索菲亚具有对行业发展趋势的深度观察和前瞻性布局能力,能够及时发现市场先机。

索菲亚为经销商提供专业培训,提高运营效率,同时实行精细化的运营策略,增强品牌的市场竞争力 。

三、半年报

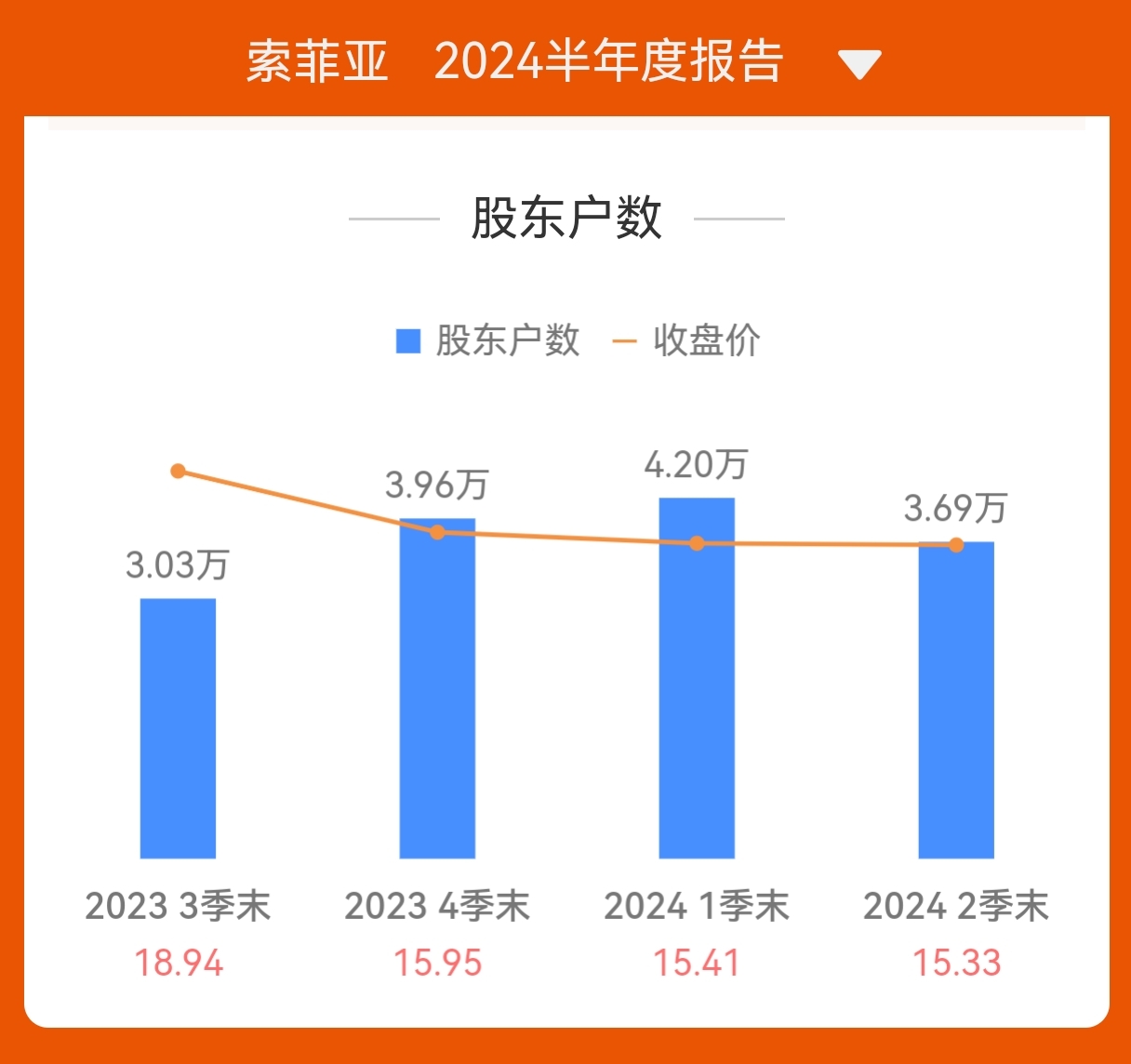

索菲亚2024年8月28日在半年度报告中披露,截至2024年6月30日公司股东户数为3.69万户,较上期(2024年3月31日)减少5115户,减幅为12.19%。

一般散户较少股价上涨,但是索菲亚没有显现出来。

2024年上半年,索菲亚实现了营业收入49.29亿元,同比增长3.91%。归属于上市公司股东的净利润为5.65亿元,同比增长13% 。

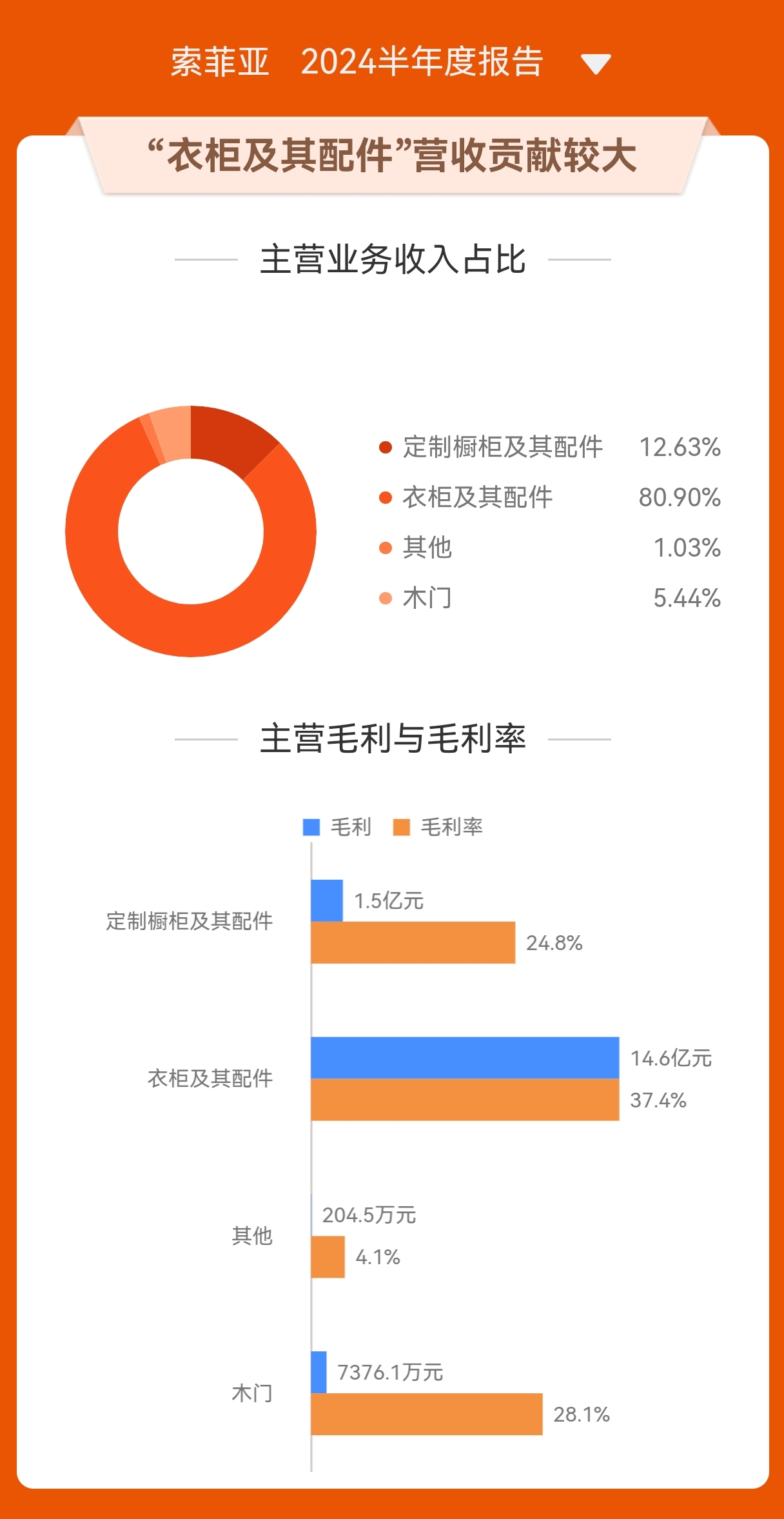

索菲亚品牌在报告期内实现营业收入44.43亿元,同比增长3.89%。米兰纳品牌实现营业收入2.39亿元,同比增长42.59% 。

索菲亚在产品端逐步推出新品类,如橱柜、系统门窗、卫浴等,以满足旧改市场的高频需求。在渠道端,公司加强与装企的合作,开发新的业务模式,如毛坯拎包、拎包2.0、共创事业合伙人等,以抢占毛坯和旧改市场 。

综上所述,索菲亚在2024年上半年的业绩表现稳健,其多品牌、全品类、全渠道战略和市场布局为业绩增长提供了有力支撑。

唯一美中不足的就是股价不涨。

四、未来研判

需要一个较长期过程,改善住房发展起来,住房供给侧改革后消费升级,大家对家居家具家电等有了更高要求,那个时候索菲亚等龙头企业在重新洗牌后将迎来更好发展。

不同时代有不同需求,比如现在房屋检测就起来了,未来房屋修缮和民爆等都有机会,智能家居家具家电,还有新的建筑材料都有机会。

#【悬赏】2024中报来袭,谁的表现更胜一筹?# @社区精选 @股吧话题 @东方财富创作小助手 $索菲亚(SZ002572)$ $金牌家居(SH603180)$ $欧派家居(SH603833)$

欧派家居和金牌家居等也是如此

行业整体的问题

看谁可以坚强活下去吧

本文作者可以追加内容哦 !