B站发布了Q2业绩几天了,来看一下总体的财务数据:

Q2实现营收61.3亿元,同比增长16%;其中,广告收入同比增长30%,游戏收入同比增长13%。

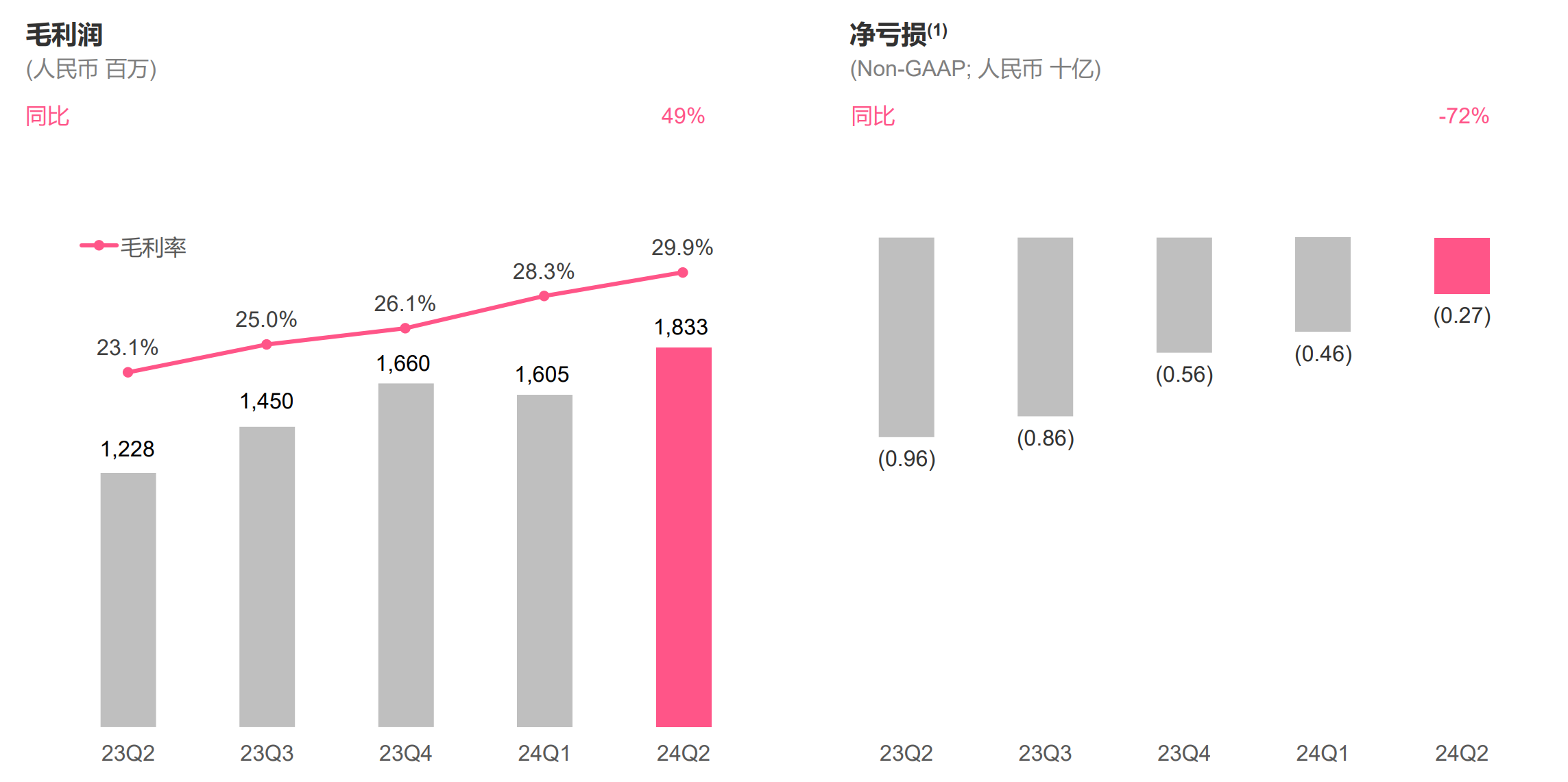

毛利润18.33亿元,同比增加49%。毛利率连续8个季度环比提升至29.9%。

B站Q2实现17.5亿元正向经营现金流,上半年累计实现24亿元正向经营现金流。经调整净亏损为2.71亿元,同比收窄72%,已连续8个季度持续收窄。

(B站业绩路演)

用户数据方面,B站日均活跃用户达1.02亿,同比增长6%,月均活跃用户达3.36亿,日均使用时长从去年同期的94分钟增长至99分钟。B站的内容黏性也是很高的,基本上一直在稳健增长。

作为一个跟踪的一直跟踪B站的投资者,我认为这份财报总体上还是超出预期的。

1、游戏业务超预期

Q2最惊喜的是游戏业务,收入为10.07亿元,同比增加13%,扭转了过去几个季度的颓势。6月中旬B站独家代理的SLG手游《三国:谋定天下》开始公测,这部游戏发布第一天就进入iOS增长排行榜前三,是B站历史上最快达到10亿人民币收入的游戏。再加上Q2原来的《FGO》《碧蓝航线》这些长线游戏也有所回暖,所以Q2业绩不错。

三谋这种SLG游戏也是比较适合长期运营的游戏,生命周期不算短,所以后续流水应该都会不错。递延收入应该会在Q3进一步表现出来,基本可以确定Q3游戏业务的收入的增速进一步提高,游戏业务未来也是B站盈利的关键。

另外,B站这种游戏社区也有很大的优势。除了宣传自家手游外,市面上一些热门游戏也都会有很多内容布局在B站上,比如最近很火的黑神话悟空、绝区零等,B站其实是一个很重要的宣发论坛。

(B站业绩路演)

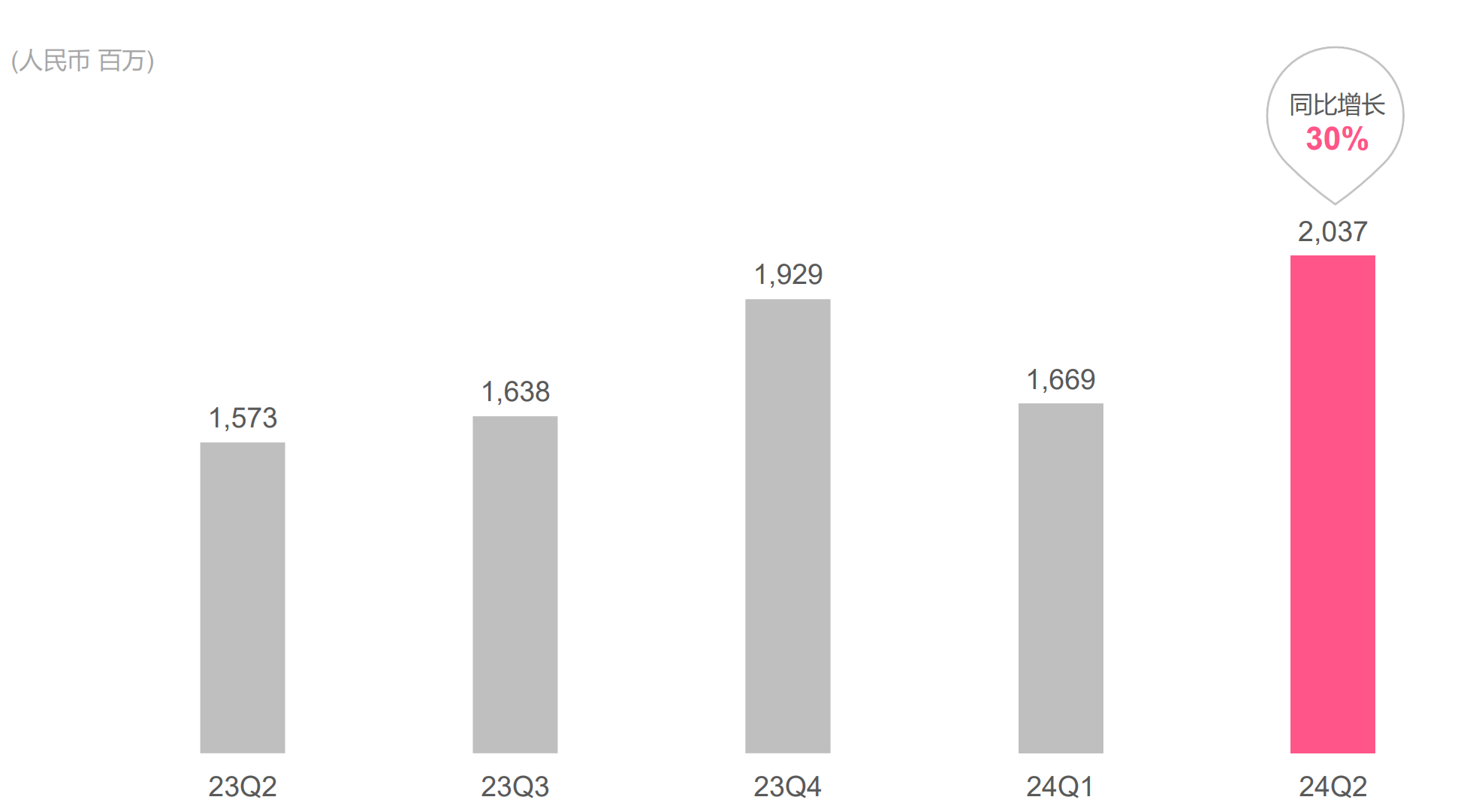

2、广告业务继续高增速

B站Q2广告业务收入20.37亿元,同比增长30%。广告业务的快速增长,是毛利率上升的一大重要原因。Questmobile数据,上半年中国互联网广告市场的整体规模增速为11.8%,像腾讯Q2的网络广告收入增速为19%。B站这个增速一季度在和市场上其他家相比,是比较靠前的。

(B站业绩路演)

整体上商业化变现的路径在增多,花火平台也进行了升级,通过AI提升广告分发效率。在AI热下,二季度AI厂商在B站投了不少广告,比如Kimi这种应该花了不少钱做推广。

在 618 期间,B站广告商数量同比增长超过 300%,直播和视频电商的 GMV 同比增长超过 140%。B站为不同垂直领域的商家带来的客户中,有50%是新客户,特别是在母婴行业,为他们带来了超过 60%的新用户。B站已经成为互联网领域最大的新客来源之一。

此外,增值业务11%的增速也还不错,付费率上稳步提升。IP衍生业务稍有下滑,后续大环境回暖,这块的收入增速应该会重新回归。

3、Q3或达成扭亏为盈

广告业务和游戏业务的收入增长,拉动了公司毛利率。B站过去连续的降本增效取得了很好的成效,减亏的速度超出了我的预期,现金流也持续改善。

Q3再延续这个势头,有极大可能扭亏为盈。公司在电话会上表示,除了在第三季度实现初步的盈亏平衡增长外,我们现在的目标是实现有意义的非公认会计原则(non-GAAP)基础上的经营利润。

大部分券商都认为B站这个业绩是相对超预期的,从估值上来讲也确实很便宜的。昨晚B站的回调我认为更多是资金面和情绪面博弈的结果,并非业绩不及预期。所以今天港股开盘后低开高走,并未回调,后续美股应该也会很快修复。

长期来看,我觉得B站这样一个日活过亿的平台,后续业务还有很大的空间,现阶段B站挖掘出来的商业化潜力还远远没有到达平台的天花板。$哔哩哔哩(NASDAQ|BILI)$$哔哩哔哩-W(HK|09626)$

本文作者可以追加内容哦 !