【半年报】虽然利润大幅下滑,包钢股份依然顽强地守住了盈利,笔者仔细分析了成本和费用情况,发现去年对管理层辞退,今年节省了1.8亿元管理费用,为盈利的关键因素。

8月27日晚间,包钢股份(600010)发布了2024年上半年财报,实现收入352亿元,下滑1.1%,和去年同期收入下滑超过13%相比,显著改善。

上半年营业成本约322亿元,即毛利润30亿元,比去年同期38.3亿元少8亿元以上,毛利率8.6%,同比去年10.8%,大约少2.2个百分点。

国内钢铁行业整体毛利率行业并不高,包钢股份的综合毛利率达到8.6%,应该和其业务结构有关。

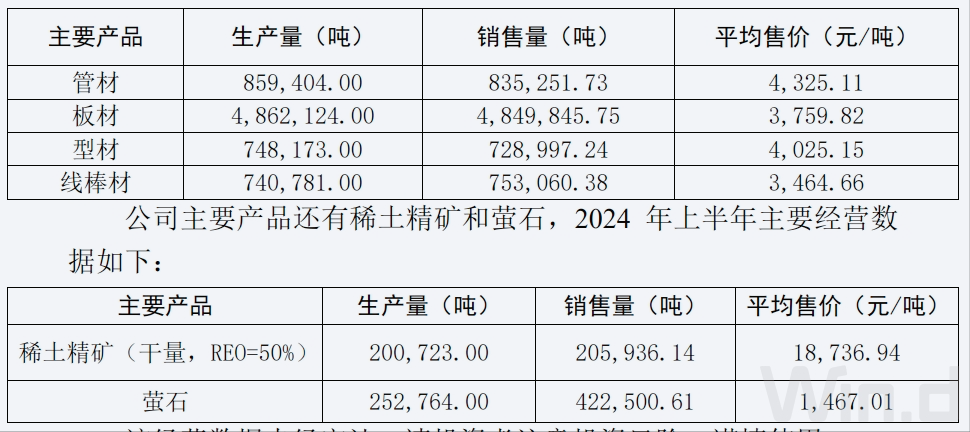

上半年,公司的管材、板材、型材和线棒材分别完成销售83.5万吨、485万吨、72.9万吨和75.3万吨,平均售价是4325元、3760元、4025元、3465元。2023年上半年,售价分别是4924元、3940元、4212元、3549元,今年与之相比,价格全线下滑。销量最多的板材每吨价格下降180元或4.6%。

稀土精矿完成销量20.6万吨,比去年同期15.93万吨销量,增长29%;销售均价18737元/吨,比去年同期均价33173元/吨,下滑约44%。价格全线下滑,影响了毛利率。

从利润端来看,税金及附加6.8亿元,管理费用约7亿元,对比去年同期的8.6亿元、9.1亿元,分别减少1.8亿元、2.1亿元;尤其是管理费用节约超过2亿元,为盈利打下了基础。

进一步看管理费用组成,职工薪酬(就是管理层薪酬)大约1.8亿元,同比去年3.6亿元腰斩不止,辞退福利支出500万元,去年同期约2.1亿元,又省2.05亿元。

管理费用的职工薪酬节省1.8亿元,应该和此前辞退支出较大有关,去年一次性支出,今年就节省下来了。

因为,各种主要产品的价格由市场决定,尤其是下游需求弱,上游失去话语权;公司占据主动的也只有从内部节流。

从策略上看,如果董事会预料到今年经营更为严峻,则去年提前支出较大金额的辞退费用,则为今年能保住盈利,提前做了准备。

同时不可忽视的是,包钢股份一直承受着较高的财务费用,上半年再度支出10.6亿元,其中利息费用就有9.5亿元,和去年基本持平。

截至2024年6月末,包钢股份的短期贷款87亿元、到期非流动负债146亿元、长期借款155亿元,合计388亿元,这都是要支付利息的,半年利息9.5亿元,相当于2.45%利率,年化利率大约4.9%。

最终,包钢股份实现归母净利润约1.1亿元,同比下滑大约74%,但也总比亏损要强。

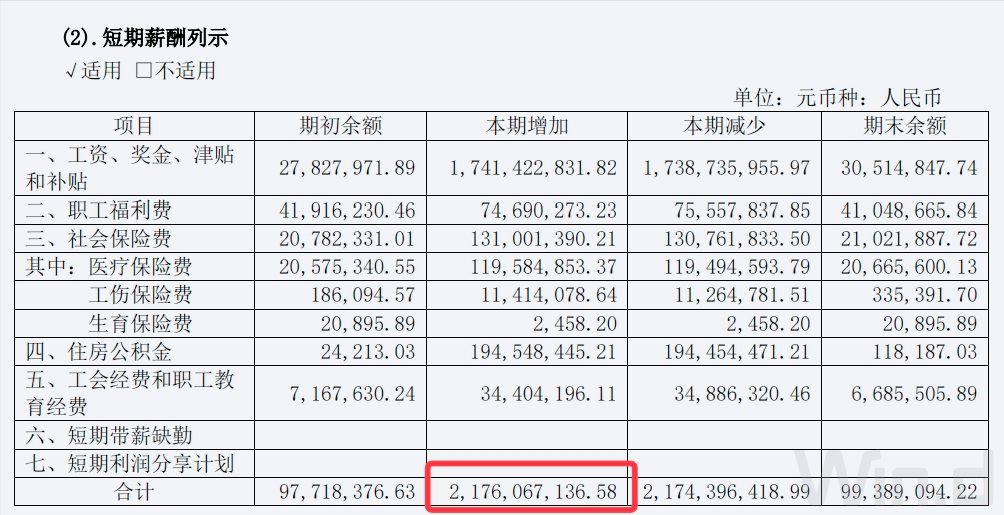

值得关注的是,今年上半年包钢股份的短期薪酬(本期增加)21.76亿元,如果员工数量没有增减,则以去年末大约2.71万人为基准测算,上半年人均薪酬大约为8万元,和去年全年的人均薪酬20.6万元一半即10.3万元相比,也有明显减少。

这或许暗示,包钢股份的全体职工整体薪酬都有所缩水。从公司要利润角度看,这是必要的。实际高层和员工整体薪酬情况如何,还需要看2024全年报数据披露,包括员工总数,下半年薪酬支出等,都是变量,最终数据也会有变化。

(备注:本文所说的“薪酬”或“人均薪酬”包括工资及奖金、员工福利费、五险一金、企业年金、补充退休福利等,且为税前;文中数据来自同花顺iFind、东方财富Choice和万得终端)

本文作者可以追加内容哦 !