$碧水源(SZ300070)$

主营业务方面:

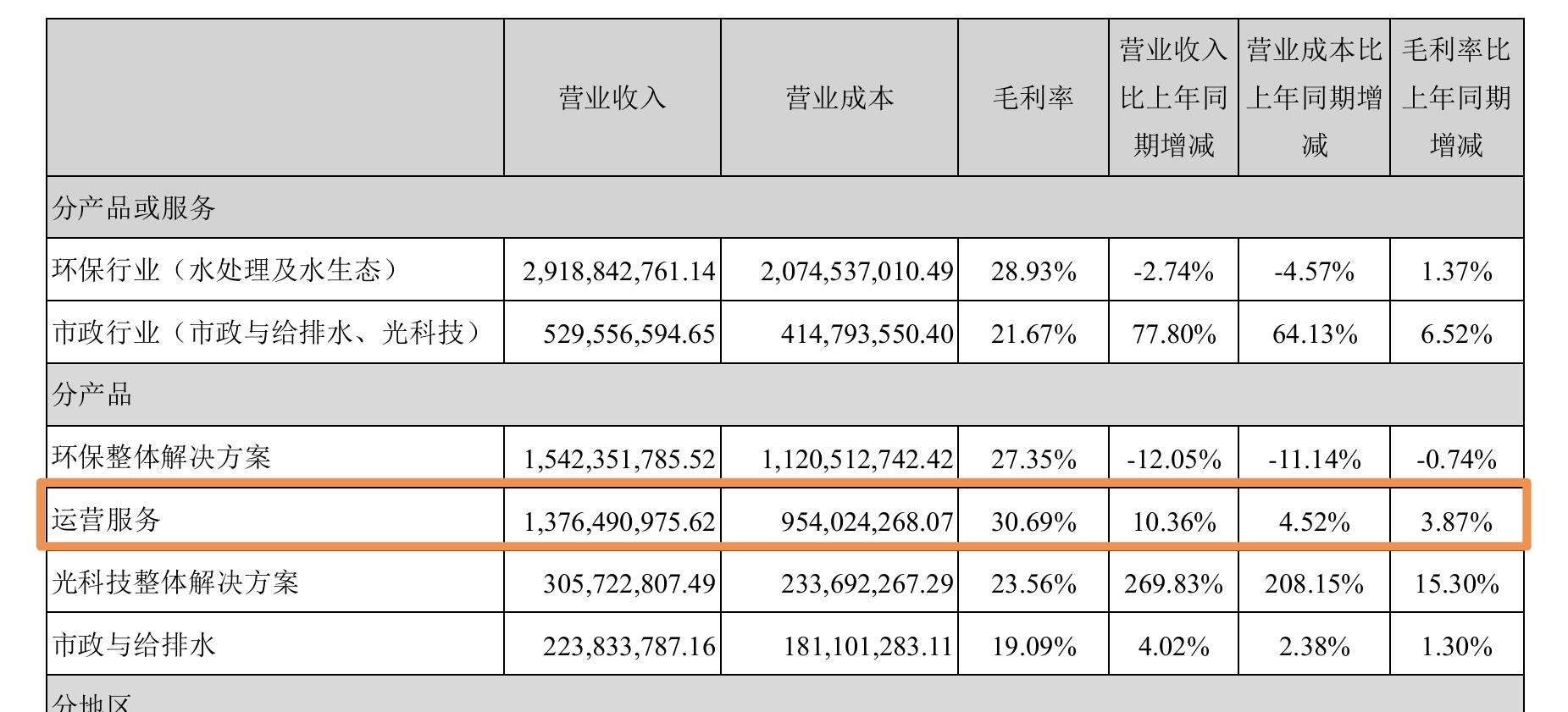

1、工程业务由于大部分在年底结算,所以中报参考价值不大。2、运营业务营收继续增长,毛利率提升,利息收入持续提升。利好+符合预期。联营公司方面:

1、云南水务大幅亏损已经预告,造成公司投资损失本就在预期之内,利空+符合预期。2、虽然云南水务上半年亏损造成-1.68~-2.16亿的投资损失,但是公司上半年对所有联营企业总的投资收益是-1.19亿,也就是说上半年碧水源对其他联营公司的投资收益为盈利0.49~0.97亿。因此,虽然对云南水务投资亏损,但是对其他参股公司投资整体盈利并同比增长。利好+符合预期良业科技方面:

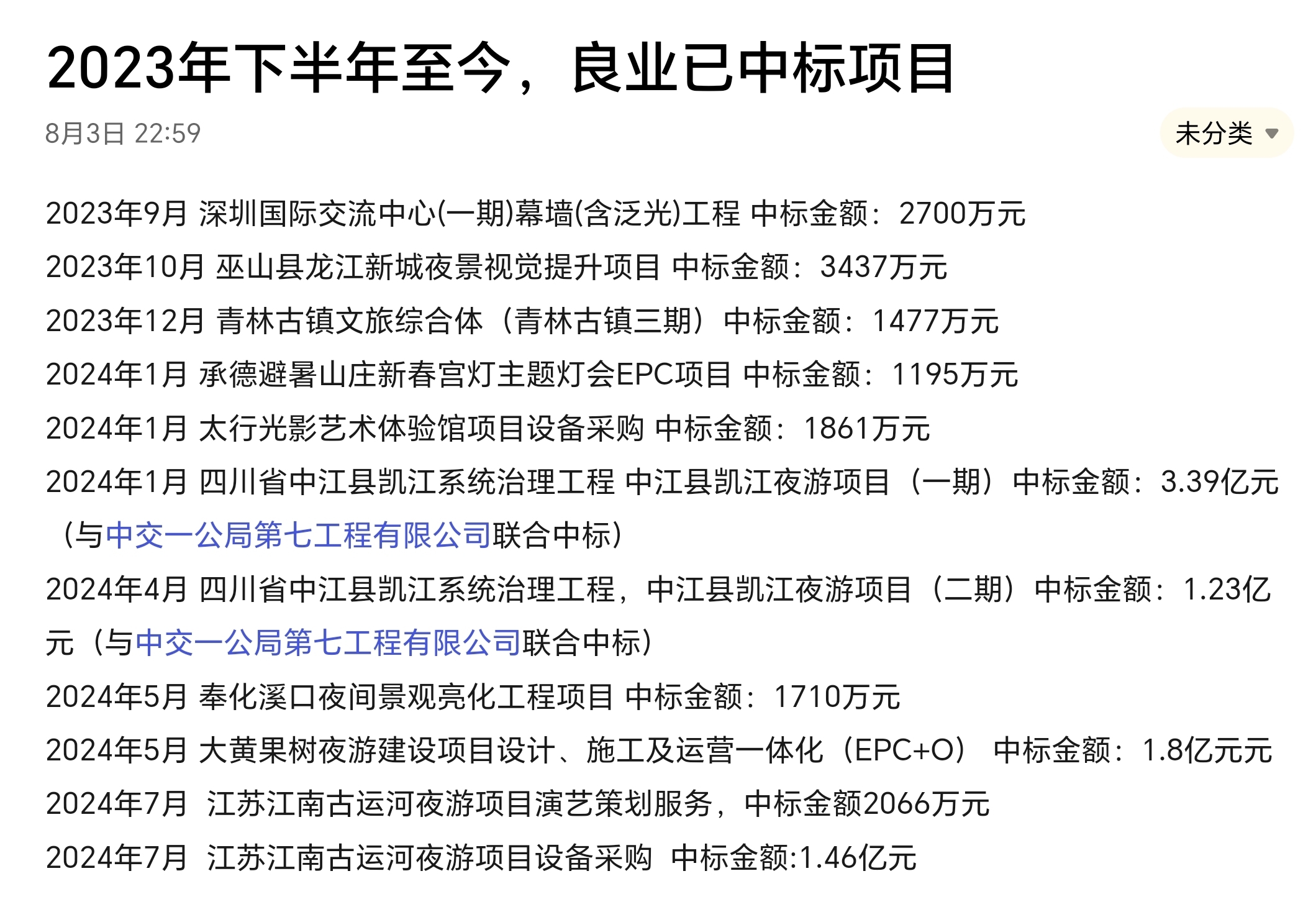

上半年虽然亏损-0.9亿(去年上半年亏损-1.65亿),但是营收同比增长2.2亿,减亏0.75亿。上半年夜游灯光秀市场利好政策频出,良业科技订单不断,业绩转好早有预期,但是良业科技的业绩修复速度和减亏幅度还是让人欣喜。利好+超预期

应收账款方面:

上半年应收账款117亿,比上年末增加7亿元,3年以上应收账款增加但是占比未变。应收账款未见改善,中报因此信用减值计提2.5亿。利空+低于预期

总体来说,运营收入和毛利率持续提升让人欣慰,良业科技业绩复苏势头让人欣喜。云南水务亏损已经预告,利空已经提前兑现,中报计提后账面价值剩余3亿左右,最快明年上半年归零,不再影响公司业绩。应收账款在一揽子化债,清理企业欠款,长期国债增发等大背景下居然不见改善,实在让人费解,这也是对公司业绩和股价影响最大的短板。

郑重声明:用户在社区发表的所有信息将由本网站记录保存,仅代表作者个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

郑重声明:东方财富网发布此信息的目的在于传播更多信息,与本站立场无关。东方财富网不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本网站证实,不对您构成任何投资建议,据此操作,风险自担。