后浪森林研究室 | 序夹为

统筹、编辑 | 许佳维 视频剪辑 | 杨国廷

2024年8月27日,可称之为智翔金泰的“产品纪念日”。

这一天午间,智翔金泰紧急披露称,自主研发的用于治疗中重度斑块状银屑病适应症的1类新药赛立奇单抗注射液(商品名:金立希)正式获得国家药监局批准上市。

这是智翔金泰的第一款上市产品。它终于渡过了黎明前的黑暗。

这家以科创板“第五套标准”上市的企业,也终于用高科技含量甚高的产品问世,证明了上交所科创板所定义的支持、驱动企业创新发展的重要反馈。

“金立希”

赛立奇单抗注射液是智翔金泰自主研发的重组全人源抗 IL-17A 单克隆抗体,注册分类为治疗用生物制品1类,作用靶点为IL-17A。

智翔金泰的赛立奇单抗注射液主要布局了银屑病和中轴型嵴柱关节炎两个适应症。其作用机理是通过抗体特异性结合血清中的IL-17A蛋白,阻断IL-17A与IL-17RA的结合,抑制炎症的发生和发展,从而对IL-17A过表达的斑块状银屑病、中轴型嵴柱关节炎等自身免疫性疾病达到治疗效果。

斑块状银屑病是银屑病的一种常见形式,其特征为凸起的红色皮肤斑块被银白色鳞屑覆盖,并可能伴有瘙痒和疼痛。斑块状银屑病最常出现在头皮、肘部、膝部和腰背部,也可出现在身体的任何部位。

智翔金泰赛立奇单抗斑块状银屑病适应症最早在2018年4月获批开展临床试验,2021年3月III期临床完成首例入组,领先于恒瑞医药的SHR-1314、百奥泰的BAT2306(司库奇尤生物类似药)。

2023年3月上市申请获得受理,成为国内首家提交新药上市申请的抗IL-17A单克隆抗体。

“对标司库奇尤”

目前中国已获批上市用于治疗银屑病生物制剂共19个,其中IL-17靶点生物制剂3个、IL-23靶点生物制剂(含 IL-12/23靶点)3个、TNF-靶点生物制剂(含生物类似药)13个。

赛立奇单抗注射液是国内首个全人源IL-17A靶点药物,此前仅有司库奇尤单抗、依奇珠单抗和比吉利珠单抗三款进口IL-17单抗在中国获批上市,恒瑞医药的夫那奇珠单抗亦同日获准注册上市。

另外,君实生物、三生国健、康方生物、百奥泰、丽珠单抗及华奥泰产品的斑块状银屑病适应症均处于临床三期阶段。

赛力奇单抗中重度斑块状银屑病适应相同、作用机理相同的类似竞品全球市场最大销售是司库奇尤单抗,2022年全球销售了47.77亿美元,2023年为49.80亿美元。其中司库奇尤单抗2022年中国销售收入约为43亿元。司库奇尤单抗2019年获批进入中国市场。

2024年2月,智翔金泰赛立奇单抗注射液针对中重度斑块状银屑病Ⅲ期临床研究结果在国际皮肤病学权威期刊BJD上正式发表,研究结果表明疗效显著且安全性良好。

“头对头”

与司库奇尤单抗非头对头数据表明,赛立奇单抗第52周PASI90/PASI100与PGA0/1(皮损完全清除/几乎完全清除,PASI、PGA为判断银屑病严重程度的常用评价方式)分别为84.10%/59.70%/83.70%,司库奇尤单抗相同指标分别为80.10%/40.10%/71.30%,赛立奇单抗长期疗效略优于司库奇尤单抗。同时,赛立奇单抗与司库奇尤单抗每次使用剂量分别为200/300mg,赛立奇单抗能够通过更小的剂量实现更好临床疗效。

非头对头的安全性指标,赛立奇单抗属于全人源IgG4类型抗体,免疫原性低且ADCC效应(抗体依赖的细胞介导的细胞毒作用)和CDC效应(补体依赖的细胞毒作用)更弱。临床试验中未观察到十分常见(≥10%)的不良反应,相对国内已上市的IL-17A单抗药物,上呼吸道感染率和高脂血症发生较少(非头对头)。

国泰君安数据表明,2017年至2022年,中国银屑病患者由650万人增至670万人,预计2030年将达到680万人,其中20%至30%的患者患有中重度银屑病。

中国银屑病药物市场预计到2030年将增至94.60亿美元,生物制剂市占率可达50.3%。

“中轴型嵴柱关节炎”

智翔金泰中轴型嵴柱关节炎适应症2019年12月获批开展临床试验,2023年1月完成III期临床入组工作后,在今年1月提交上市申请,比招股说明书原计划2024年二季度完成III 期临床试验并提交上市申请提前了半年。

中轴型嵴柱关节炎(axSpA)是一种慢性炎症主要累及嵴柱和骶髂关节,伴或不伴嵴柱关节外表现,包括:外周关节炎、肌腱端炎、虹膜炎、银屑病和炎症性肠炎。

中轴型嵴柱关节炎主要药物治疗包括非甾体类抗炎镇痛药(NSAIDs)、改善病情抗风湿类药物(DMARDs)、皮质类固醇药物(不推荐长期大量使用)、肿瘤坏死因子拮抗剂(TNFi)和 IL-17抑制剂等。

中国国内已获批上市用于治疗中轴型嵴柱关节炎的IL-17靶点生物制剂2个、TNF-靶点生物制剂(含生物类似药)17个。

根据流行病学数据,中国中轴型嵴柱关节炎成年人患者约560万人,IL-17靶点抗体药物对上述疾病有着良好的治疗效果。

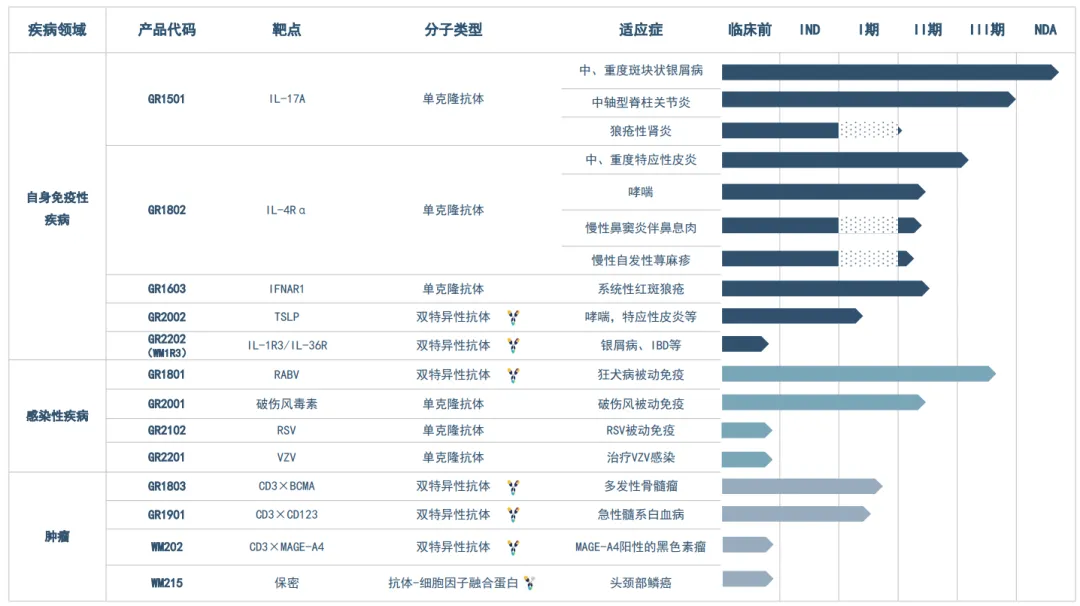

“管线”

智翔金泰建立了单抗药物发现技术平台和双特异性抗体药物发现技术平台两大技术平台,拥有于自免、抗感染和肿瘤三大领域在研产品15个,其中自免领域共有5款产品布局。

除了GR1501,智翔金泰核心管线中进度靠前的是自免领域GR1802(IL-4R 靶点)和抗感染GR1801(RABV-G 靶点),均已进入III期临床。

GR1802是一款靶向IL-4R靶点单抗,针对成人中重度特应性皮炎适应症已于2023年12 月进入III期临床,计划2024年三季度完成入组。II期临床差异化布局了慢性自发性荨麻疹、哮喘、慢性鼻窦炎伴鼻息肉等适应症。

全球唯一上市特应性皮炎抗体药物是赛诺菲的“度普利尤单抗”,2022年全球市场收入86.81亿美元,2023年115.7亿美元。

智翔金泰GR1801是国内进度较快的 RABV双表位靶向双抗产品,2023年9月完成针对狂犬病被动免疫适应症III期临床的患者入组工作,计划2024年四季度完成III期临床试验并提交上市申请。

与GR1801适应症相同、作用机理相同的类似竞品是华北制药的奥木替韦单抗,其于2022年1月在中国获批上市。

此外,智翔金泰还有多款产品在过去2年取得不同进展。

GR1603(IFNAR1靶点),2024年4月针对系统性红斑狼疮适应症的II期临床试验已完成入组。

GR2001(TeNT 靶点),2023年3月完成破伤风适应症的 I/II 期临床试验首例患者入组工作,2023年10月完成II期临床试验首例受试者知情同意书签署。2024年8月,启动III期临床试验。

GR1803(BCMA×CD3 双靶点),2022年5月完成多发性骨髓瘤的I期临床试验首例患者入组。2024年8月,启动II期临床试验。

2023年,智翔今金泰全年研发投入超过6.20亿元,较上年增加36.50%。截止2023年底,智翔金泰研发人员数量419人,同比增长21.8%。

“等待验证”

智翔金泰产能基地位于重庆国际生物城,2019年一期建成并获得《药品生产许可证》,具备4400L规模的原液生产能力,GR1501注射液的产能达到182万支/年。

为保障赛立奇单抗放量生产,2022年智翔金泰启动抗体产业化基地项目一期改扩建建设,目前已完成新增20000L生物发酵产能,具备24400L生物发酵产能;二期项目拟新增40000L生物发酵产能,现处于前期规划设计阶段,预计于2028年8月投入使用。

商业化是企业最重要的结果验证,这需要时间来回答。获批注册,只是智翔金泰的第一步。

$智翔金泰-U(SH688443)$$智飞生物(SZ300122)$

本文作者可以追加内容哦 !