一、根据财报测算中直股份截至2024年6月30日的在手订单数据。

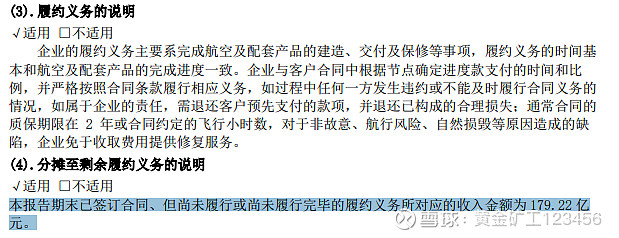

首先,看本报告期末已签订合同、但尚未履行或尚未履行完毕的履约义务所对应的收入金额为 179.22 亿元。这部分订单是签了合同但是没收预付款的部分,因此这部分不能计入合同负债。

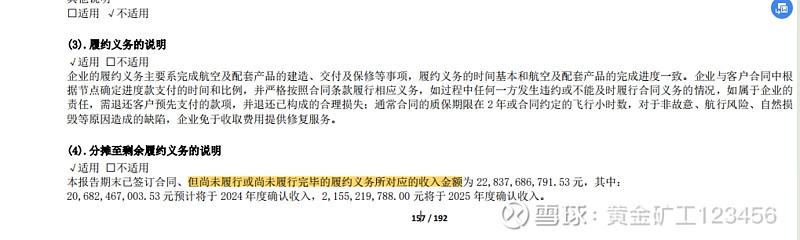

再看,截至2024/6/30,中直股份合同负债金额80亿元。这部分订单是既签了合同又收了预付款的部分,因此计入合同负债。

两部分相加180亿+80亿=260亿。也就是说,截至2024/6/30,中直股份在手订单有260亿。据悉,这部分订单将有239亿(260亿-21亿=239亿)左右于2024年完成交付。(为什么减21亿,这是根据2023年报第60条附注测算,有兴趣可以去翻阅)

这样数据就对上了。为什么中直股份年初预算营收308亿呢?因为,上半年营收82亿,加上下半年要完成的订单数额239亿,正好合计为321亿。众所周知,中直股份预算一度比较保守,因此321亿略大于308亿。

由此可见,中直股份目前在手订单充足,下半年完成239亿左右的营收是可以实现的。因此,全年来看中直股份的营收超过300亿很轻松,因为订单充足!

二、股东人数变化

中直股份一个季度散户数量下降了1万,从5.2万下降到了4.2万。平均一天洗掉了150个散户,洗盘效果非常好。散户人均持股20万/人,一个季度主力收集了20亿筹码。中直股份除开国有大股东,实际流通盘100亿左右。这么看来散户已经被洗得差不多了,主力持仓量上来了。中报利润率大超预期,估计拉升在即了。

三、毛利率大幅度提升,位居主机厂第一

2024年中报,中直股份的毛利润率已经超过沈飞了,目前中直股份的毛利率有13.1%,中航沈飞的毛利率为12.1%,目前中航西飞的毛利率仅为5.9%。有意思的现象。目前中直股份预期今年营收310亿,明年营收400亿,以上述毛利率情况推测的话,中直股份今年实现十几亿的利润,明年实现二十几亿的利润很容易了。航空工业旗下又要多一个千亿市值的上市公司——中直股份了。

四、中报整体点评

中直股份中报营收82亿元,净利润2.98亿,业绩达到了预告的上限,略超市场预期。公司毛利润率提升至13.1%,同比大幅度提高75%,大超预期。公司销售净利润率达到了3.58%,同比大幅度提升221%,大超市场预期,公司盈利能力迎来重要拐点。

公司半年度营收下降主要系哈飞方向产品交付节奏影响,预期下半年会加大产品交付节奏。哈飞主要产品为直20战术通用性直升机,据调研情况,用户对产品需求旺盛,公司在手订单充足,但季度间的交付不均衡。公司产品以销定产,产品在手订单充足,二季度受季度交付节奏影响交付同比减少,预期三四季度公司会加快交付以实现全年交付目标。

按公司年初的全年预算,公司今年的营收目标为308亿元,按照半年报的3.5%净利润率计算,预期全年能实现净利润11亿元左右。$中直股份(SH600038)$$中航沈飞(SH600760)$$中航西飞(SZ000768)$

本文作者可以追加内容哦 !