文/李若宾

近年来,招商银行作为国内银行业的佼佼者,一直备受市场关注。然而,2023年对于招商银行而言,是充满挑战与变革的一年。从行政处罚到高层人事变动,再到反腐调查的深入,以及经营业绩均发生了显著变化。

合规整改、高层更迭、团队年轻化与反腐深入并进

2023年,招商银行多次因违规行为受到监管部门的处罚。其中,较为显著的是国家金融监督管理总局福建监管局对招商银行福州分行的处罚。该行因违规发放并购贷款、置换类贷款业务贷后管理不到位以及个人经营性贷款贷前调查不尽职等问题,被处以合计105万元的罚款。这一处罚不仅暴露了招商银行在内部控制和风险管理上的不足,也再次强调了银行业合规经营的重要性。

此外,招商银行烟台分行也因票据业务管理不到位,严重违反审慎经营规则,被罚款35万元。这些行政处罚事件不仅反映了招商银行在业务操作上的疏忽,也是对整个银行业需要加强合规意识,确保业务合规性的一个提醒。

在高层人事方面,招商银行高层人事变动频繁,显示出该行在推进改革与转型方面的决心。因到龄退休的原因,汪建中、施顺华两位副行长提请辞去职务,而钟德胜、王小青等年轻高管则获聘为新的副行长。同时,王颖、彭家文等资深员工也被提拔为行长助理,进一步充实了高管团队。这一系列人事变动不仅完成了高管团队的“四进两退”,更使得团队结构更趋向年轻化,为招商银行注入了新的活力和动力。

除了行政处罚和人事变动外,在反腐方面,招商银行也未能幸免。2024年8月21日,中央纪委国家监委官网通报,招商银行股份有限公司原党委委员、副行长丁伟涉嫌严重违纪违法,目前正接受招商局集团纪委和青海省海东市监委的纪律审查和监察调查。丁伟在招商银行任职期间,曾担任过多个重要职务,包括总行行长助理、副行长等,对招商银行的零售业务和科技条线发展有着重要影响。

招行跻身银行业前五,十四年来首现营收负增长、净利润逆势增长,房地产不良贷款率上升

在近日公布的2024年中国银行业前100强名单中,招商银行首次跃居至第5位,成为唯一一家进入前5的全国性股份制商业银行。这一成绩不仅彰显了招商银行在银行业内的强大竞争力,也反映了其过去一年在经营规模、盈利能力、运营效率和资产质量等方面的显著提升。

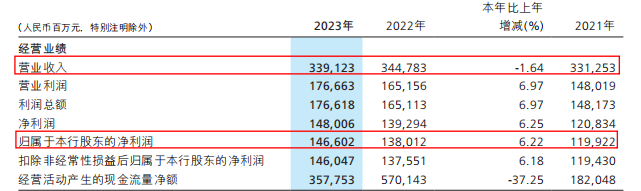

回顾2023年,招商银行实现了归母净利润的稳步增长。据招商银行2023年财报数据显示,归属于股东的净利润达到1466.02亿元,同比增长6.22%,超出了市场预期,这一成绩在银行业整体增速放缓的背景下显得尤为不易。然而,该行实现的营业收入为3391.23亿元,同比下降1.64%,值得注意的是,这是该行近年来首次出现营收负增长。

我们从历史发展路径来看,该行的营收和净利润增速自2021年起呈现逐年下滑的趋势。2021年至2023年,营业收入同比增长率分别为14.04%、4.08%、-1.64%;归母净利润同比增长率分别为23.20%、15.08%、6.22%。可以看出,招商银行的业绩增长动力正在逐渐减弱,尤其是在营收方面,已出现负增长,这标志着该行进入了业绩增长的瓶颈期。

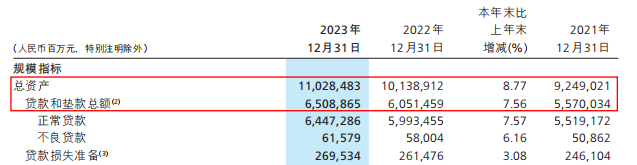

从资产规模来看该行在2023年继续扩大。截止2023年末,招商银行资产总额达到110284.83亿元,较上年末增长8.77%。贷款和垫款总额为65088.65亿元,也实现了7.56%的增长;负债总额99427.54亿元,较上年末增长8.22%。

然而,由于受部分高负债房地产客户风险进一步释放及零售业务风险影响,招商银行不良贷款余额较上年末有所增加。但不良贷款率降至0.95%的较低水平,较上年末下降0.01个百分点;拨备覆盖率保持在较高水平,为437.70%,尽管较上年末有所下降,但仍显示出较强的风险抵补能力。

作为“零售之王”,招商银行的零售金融业务在2023年依然表现出色。零售净利息收入达到1337.66亿元,同比增长3.42%,占零售营业收入的70.34%。零售非利息净收入虽然同比下降了4.64%,但绝对值仍保持在较高水平,占零售营业收入的29.66%。

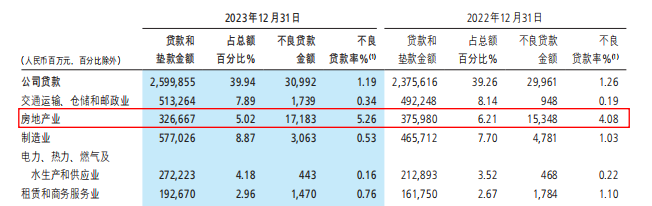

而招商银行在2023年的房地产不良贷款率达到了5.26%,较上年增加1.18个百分点。这也就意味着该行在房地产领域的信贷资产质量正在恶化,需要加强对房地产贷款的风险管理。

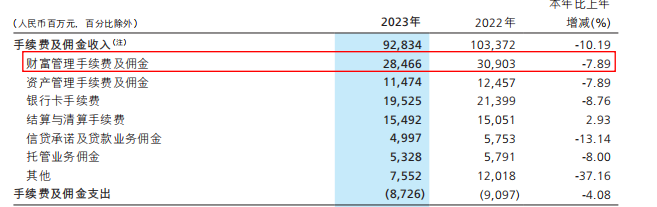

非利息净收入是银行业重要的收入来源之一,但招商银行在2023年的非利息净收入却同比下降了1.65%。其中,财富管理手续费及佣金收入同比下降7.89%,资产管理手续费及佣金收入也同比下降了相同幅度。这显示出招商银行在财富管理领域的竞争力有所下降,需要寻找新的增长点。

本文作者可以追加内容哦 !