聊,天坛生物,过去,现在,未来,估计篇幅过大,所以也就只能.长话短说。简单聊聊,数据说话,一切以事实为依据。事无尽全,人无尽善。若有误勘多多谅解。

还得要.从重组说起,

2016年3 月 14 日, 公司股东大会审议通过了大股东推出的承诺方案:拟用中生股份下属经营血制品业务的资产作价入股天坛子公司成都蓉生,并把天坛旗下疫苗资产的控制权转移给中生股份,

从而将公司打造成中生旗下唯一的血制品平台,包括兰州所、上海所及武汉所的血制品单元、 成都蓉生以及贵州中泰80%的股权。该方案有望彻底解决公司同业竞争的问题, 并有利于中生内部业务的板块化发展。

其实,我个人理解.....重组的主要目的,是国药和中生,看到血制品的长期发展前景,想打造一个在,精细.领域.高壁垒的.上市公司,也就是后来领导层,提到的“专精特精小巨人” 企业,从而摆脱 疫苗的内卷。现在回过头来看 . 似乎当时 的决策完全是正确的,很具有战略眼光。

时隔一年,2017年,12月1日,天坛生物.即公布重大资产重组方案。

第一,天坛生物以62,280万元的交易价格向中国生物现金收购成都蓉生10%的股权。

第二,成都蓉生 .以其自身股权作为对价支付方式按101,000万元、113,300万元和59,400万元的交易价格分别向上海所、武汉所及兰州所购买上海血制100%的股权、武汉血制100%的股权及兰州血制100%的股权。这样就聚齐了中国六大研究所中的旗下血制品资源。(六大研究所分别为,长春,北京,兰州,成都,武汉,上海 )。

随着 .重组方案的发布,分别从上海所、武汉所、兰州所分离出来的上海血制、武汉血制、兰州血制三大血制公司。

据重组报告书显示,三大血制公司尽管业务规模较小,但均已是在血液制品领域深耕数十年的“元老”,分别在长三角、珠三角、两湖、西北等地有较高的品牌知名度,在全国亦享有盛誉。

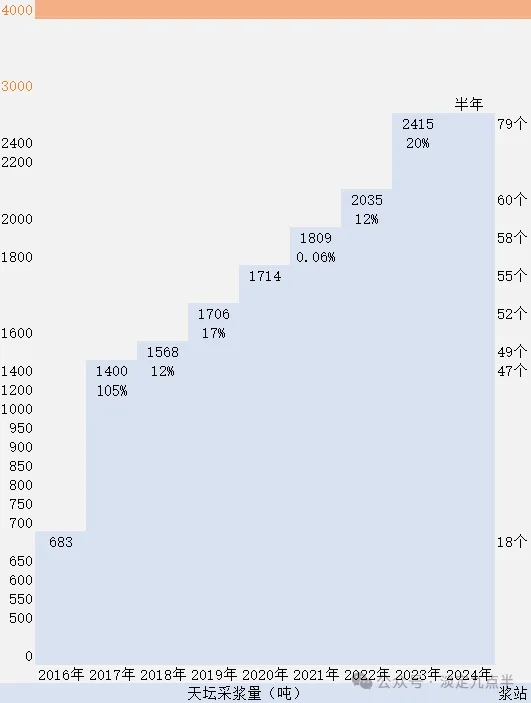

重组后.上市公司在运营浆站数量将从22家上升至47家,2016年模拟采浆量达到1,170吨,位居全国首位。

天坛生物在重组报告书中提出,重点加快湖北、湖南、四川等区域的单采血浆站布局,并通过外延收购方式进一步开拓单采血浆站。

当时.据估算,至十三五末,天坛生物内、外延累计采浆量将力争实现3000吨。同时,天坛生物提出实施国际化战略,通过择机进行国际并购、建立国外血液制品生产基地以及在技术、生产、销售等方面的合作积极进行国际化布局,进一步提升公司实力,努力打造“中国第一、国际一流”的血液制品专业公司。

3000吨是没问题了,但是国际化八字还没有一撇。路还远呢!

重要得看实际行动。做了一些图片,感觉很丑,但.好在也不影响 想要表达的意思.凡就凑合吧,部分数据来至网友和杜向阳老师的报告。在此感谢!

目前的产能也已经超过3000吨,如果加上老产能不退出,实际可能接近5000吨产能。或者超过5000吨。

新建产能蓉生已经投产运营一年有余。云南不出意外年底应该会投入运营,兰州产能可能要2026年了。

接下来看看采浆情况。

浆站,重组前的18个到现在的102个。天坛国企的效率一点也不低,通过优势构建了长远的高护城河壁垒。要知道一般的血制品企业,数十年也拿不了浆站资源,天坛 采浆量也从重组前的683吨提升到现在的2400吨以上。随着浆站逐渐形成规模效应,采浆量将逐步提升,夯实打开稳定业绩增长的长期价值。中长期看接近4000吨。

接下来还得看看行业的一些情况。主要还是批签发,批签发既能说明行业需求情况,也能说明行业的成长前景。

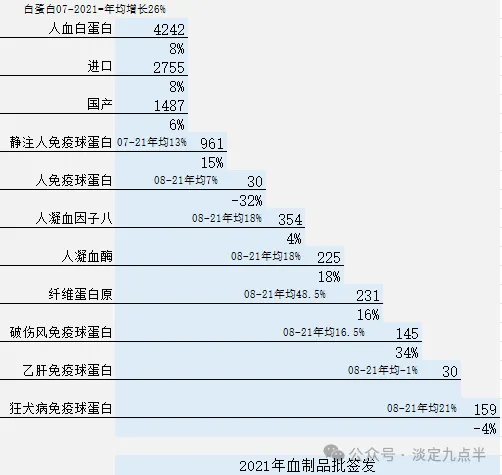

21年疫情期间的情况,从杜向阳老师报告里面得来的。

白蛋白07-21年复合年均增长26%,这是一个长达14年的复合年均增长,是一个了不起的数据,

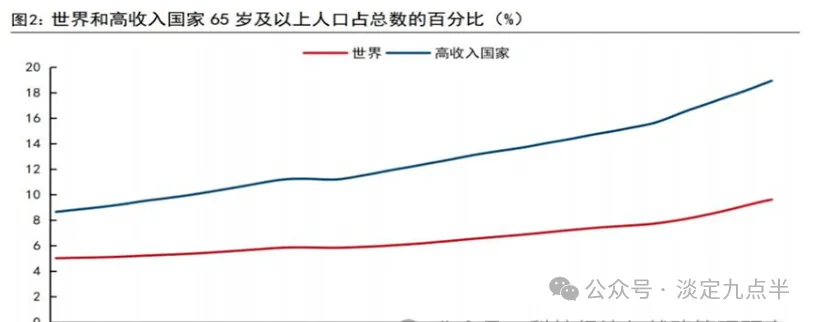

静注人免疫球蛋白07-21年均增长13%,未来静丙是主要增长潜力,因为静丙的特殊功效和不可替代性的作用,以及我们与发达国家接近十倍的使用差距,这些都是未来高速增长的必然条件,以及我们的长中期的老龄化进程,截止到2023年年末,全国60岁及以上人口为29697万人,占21.1%,其中65岁及以上人口为21676万人,占15.4%。名副其实的重度老龄化国家。2035年左右,60岁及以上老年人口将突破4亿,在总人口中的占比将超过30%。

全世界也一样,随着富裕和和平时代的长期繁荣,迎接的是全球老龄化大时代的来临,研究表明,经济放缓的同时,全球老龄化却呈现出逐年增长态势。2020年全球65岁以上人口已达到了7亿,2060年这一数字将达到18亿。

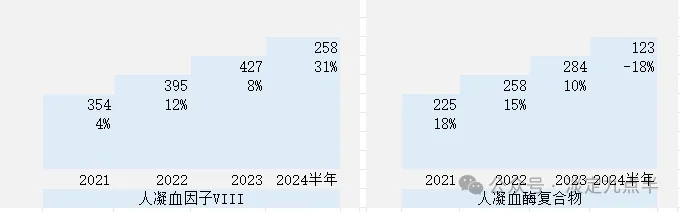

人凝血因子VIII从08-21年,复合年均增长18%,人凝血酶复合物,08-21年均增长18%。

纤维蛋白原08-21年年均增长48%。破伤风免疫球蛋白,08-21年年均增长16.5%

狂犬病免疫球蛋白08-21年均增长也达到21%。

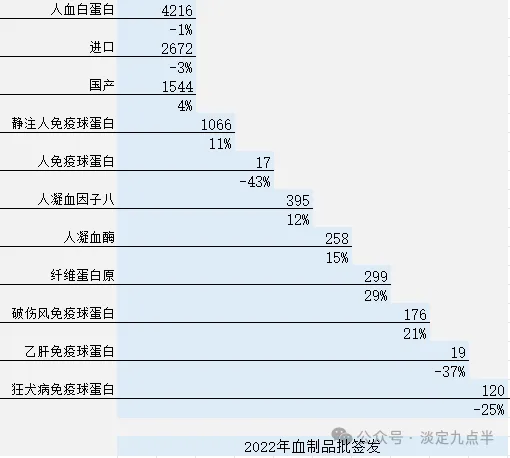

22年的时候国内白蛋白批签发稳定,静丙还在增长11%,一共1066批次。人凝血因子VIII增长12%,批了395批次,人凝血酶增长15%,258批次,纤维蛋白原继续高增长,29%,批了299批次,破伤风也延续增长21%,批了176批次。乙肝,和狂犬病免疫球蛋白,人免疫球蛋白开始下降,

2023年疫情管控放开的第一年,大家对经济预期和行业预期都拉满了,实际情况,都明白了,疗伤还在继续。远远不及想象的美好。似乎现实更加残酷。

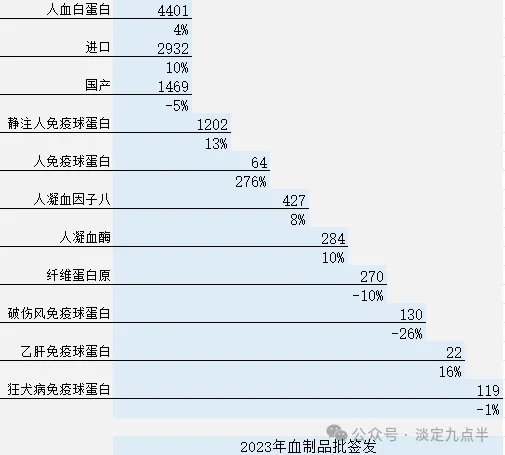

2023年,白蛋白经历22年平稳过渡后又开始增长4%批签发达到4401,也就是这一年,天坛的信息说,天坛批签发的批量增加了,我个人理解是每批次的产能增加了,大概是蓉生永安基地投产后产能提升的原因,所以这个批签发数据就只能是相对客观,各公司的报量不一样,实际批签量就有很大差别,但是投资者只能从批签发看一下眉目。

23年白蛋白进口增加10%,国产下降-5%,其实主要原因是疫情期间,采浆量没有,大幅消耗了库存,导致23年放开后需求大增,继续消耗库存,而采浆量起不来采浆量一般也需要3-6个月,逐步提升起来的。所以批签发国产出现小幅下降也是合理的。

2023年静丙继续增长13%达到1202批次,人免大幅增长276%,达到64批次,人凝血因子VIII继续增长,8%批了427批次,人凝血酶复合物继续增长10%批了284批次、

2023年纤维蛋白下降-10%,破伤风免疫球蛋白-26%,狂犬病免疫球蛋白下降-1%。乙肝免疫球蛋白恢复增长16%。批了22批次。

这是21年22年23年的情况,横跨了疫情和社会恢复,整体,血制品行业保持稳定。所以资本市场看到的是血制品行业相对其它医药行业股票稳定。市场有时候无形的力量很奇妙。聪明钱确实有道理。

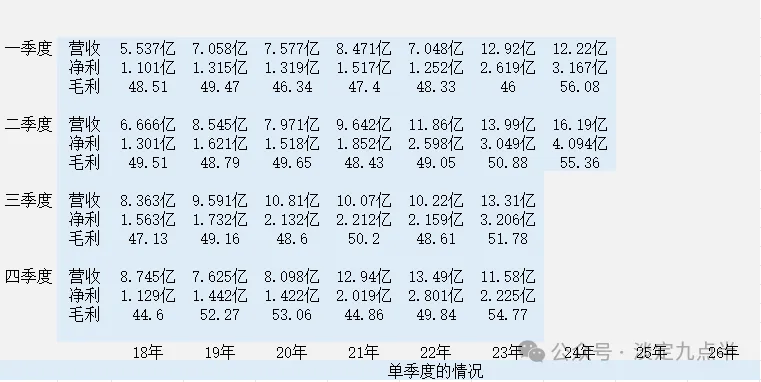

为了能够更加清晰表达,我也做了一个细分主要产品的情况

静丙和人血白蛋白

人凝血因子VIII和人凝血酶复合物

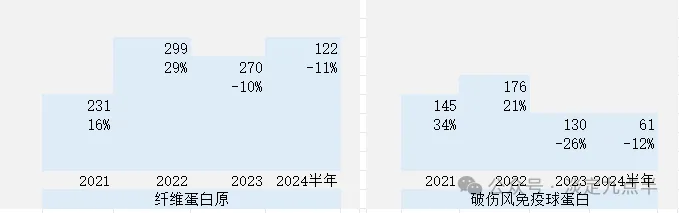

纤维蛋白原和破伤风免疫球蛋白

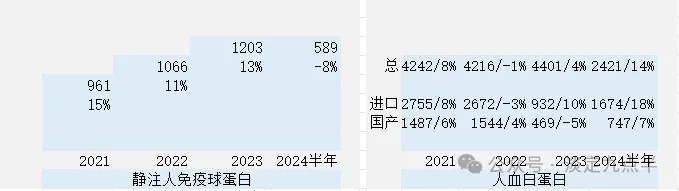

我们可以看到,静丙保持增长,10%左右,白蛋白保持稳定5%左右,人凝血因子VIII保持快速增长20%左右,大估。人凝血酶复合物保持10左右增长。纤维蛋白原保持稳定在21年疫情期间情况,破伤风免疫球蛋白小幅下降。而天坛却大幅增长。后面会聊到。

聊到24年来了24年上半年的情况,

上半年批签发来看

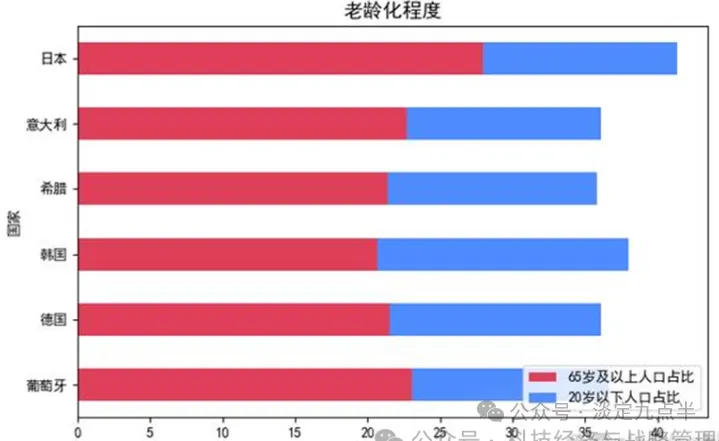

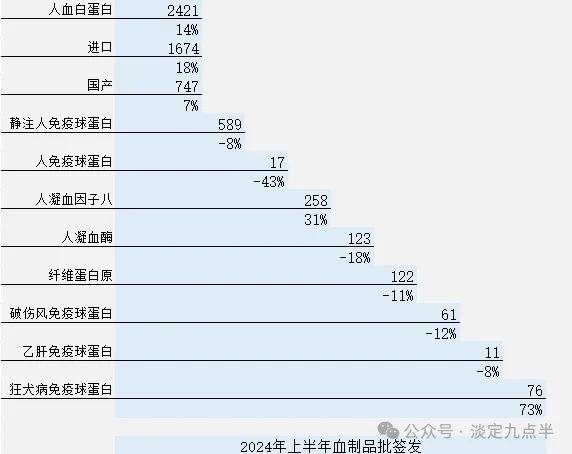

白蛋白增长14%,进口增长更快,增长18%,国产增长7%。23年是最近几年批签发最高,4401批次,今年上半年以及超过去年一半还多,说明需求真的很稳定,是什么原因?老龄化?还是其它原因,不知道。我们要知道白蛋白07-21年复合年均增长26%,这是一个长达14年的复合年均增长。现在老龄化已经到了每年增加几千万的速度。中国是老年人口最多的国家,这一地位将持续到本世纪60年代。预计到2054年,中国老年人口规模将达到最大规模5.2亿人,占比超过40%;2057年,65岁及以上老年人口规模将达到峰值4.3亿人,占比接近35%,成为世界上最强悍的老年人大军。未来血制品如何增长?不能想象。无法想象。

上半年静注免疫球蛋白下降8%,批了589批次,人凝血因子VIII增长31%批了258批次,狂犬病免疫球蛋白增长73%批了76批次。其它人凝血酶,破伤风,纤维蛋白,乙肝免疫球蛋白。不同程度都下滑10个点左右,

接下来聊到天坛生物了。

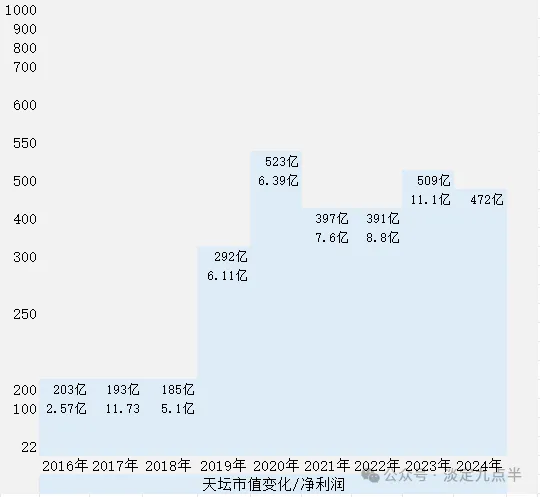

历史上天坛生物的市值变化是这样的,2016年重组计划前到现在。

18年市值是185亿,然后19年20年那波热钱牛市,飙到了523亿当年盈利6.39亿。去年到过509亿,去年归母净利润11亿,今年回到了480亿附近。越跌肯定越便宜,因为赚钱了,每年稳稳的赚钱,老巴说喜欢跌,因为越跌越便宜,有钱就可以再买点,没钱也不担心,这就是价值,护城河的魅力。

产能和采浆已经上面说过了就不再重复啰嗦了,

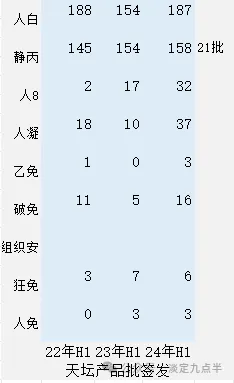

最近三年批签发的情况,去年批签量增加,但批签发还是有意义。

也就是告诉我们去年批签量没有减少,那么今年如果批签量没有减少,批签发回到了疫情期间的高需求状态,说明什么呢,需求,旺盛,市场显然不弱而延续紧平衡。

白蛋白,静丙,人凝血因子VIII,人凝血酶复合物,乙免,破免,狂免,人免,都是增加的,这当然得体现在业绩上。那不然 不是就奇怪了吗?不见鬼才怪。

层析静丙2023年上市,23年 年底12月批了4个批次。到目前8月18号为止一个批了31个批次。公司的信息是大概每个批次的数量是10000-22000瓶的量。那么是可以算出层析静丙的销售量来的,大约超过30万瓶。

人凝血因子VIII相较于22年超过10倍的批次增长。人凝血酶复合物也超过一倍增长。

层析静丙的工艺提升了产品得率,价值收益极大提高,据报告比传统工艺得益率提升30%。这些都是用来救命的产品 大幅提高了社会价值,减少资源浪费。换句话来说,就是企业得益率上升,毛利率提升,净利率提升,体现在基本面上,当然目前主要体现在成都蓉生这1500吨左右产能上。

产品的情况。

人凝血酶复合物,贵州去年获批临床,武汉今年获批临床。兰州的已经申请上市还在排队审评中。等批准。

人凝血因子IX,蓉生今年获批临床。

人纤维蛋白原,蓉生已经获批准,估计下半年会有批签发贡献利润。

蓉生 - 注射用重组人凝血因子Ⅷ-Fc 融合蛋白,临床一期。

蓉生 “皮下注射人免疫球蛋白(注射液)国内独家 ,三期完成,数据总结中。

蓉生 注射用重组人凝血因子Ⅶa 国内独家,三期临床中。

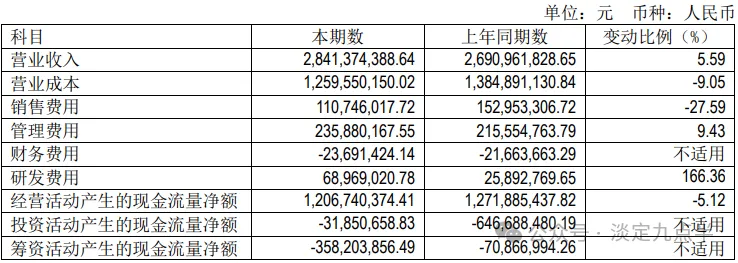

天坛上半年财务报告,

归股东净资产是103亿,营收28.41亿,净利润7.26亿,扣非后净利润7.23亿,净利润同比增长28.1.扣非净利润增长29.35%。

单季度二季度营收16.19亿,突破了23年中报纪录13.99亿。二季度单季度营收同比增长16%,净利润同比增长35%。净利润同样创纪录达到4.1亿附近。

虽然毛利对比一季度小幅下降,但对比去年二季度,毛利提升5%达到55.36%

通过上面的表可以看到永安投产,层析技术的投产,明显毛利提升很快。

2023年上半年情况,76家在营浆站。1125吨。年均浆站采浆量29.6吨。

2024年上半年采浆站80家,还有22家在建浆站,采浆量1294吨,年均浆站采浆量32.35吨,采浆量上半年占全行业20%,采浆量同比增加15%。

个人认为,按照上半年的情况,全年预计采浆量接近2600-2800吨。在去年的基础上提升10-15%。

公告说利润增加原因, 报告期内,主要由于产品价格上升、成本费用管控等因素,带来营业收入、净利润、归属于 上市公司股东的净利润增加。

品牌统一公司通过整合品牌资源,制定品牌架构与布局方案,优化品牌形象与标识,统一产品包装体 系,充分发挥“中国生物”品牌效应及强背书作用,统一使用“中国生物|中生天坛,打造代表中国血液制品的优势品牌。

成都蓉生采用层析工艺纯化的人纤维蛋白原获得《药品补充申请批准通知书》并通过药品 GMP 符合性检查,可进行该产品的生产和上市销售,

下半年纤维蛋白原要上市了供应销售量了。

补齐了主要凝血因子品种,进一步巩固了在国内 同行业品种上的领先地位;

兰州血制人凝血酶原复合物处于上市许可申请阶段;个人估计下半年获批。

成都蓉生皮下注 射人免疫球蛋白、注射用重组人凝血因子Ⅶa、注射用重组人凝血因子Ⅷ-Fc 融合蛋白等研发课题 临床试验进展顺利;

武汉血制人凝血酶原复合物和成都蓉生人凝血因子 IX 获得《药物临床试验批 准通知书》。

报告期内,公司获得授权专利 2 项,其中发明专利 1 项,实用新型专利 1 项。

报告期内,公司稳步推进新产品国际市场开发和注册准备工作,

实现破伤风人免疫球蛋白、 静注人免疫球蛋白(pH4)、乙型肝炎人免疫球蛋白等产品出口。

消费费用成本费用下降,还不错,效能提升。

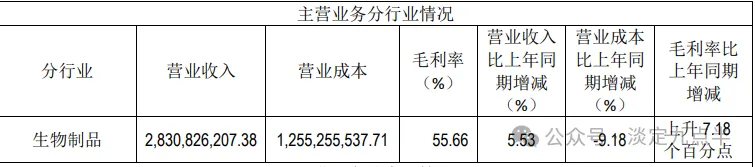

整体毛利率提升7个点。

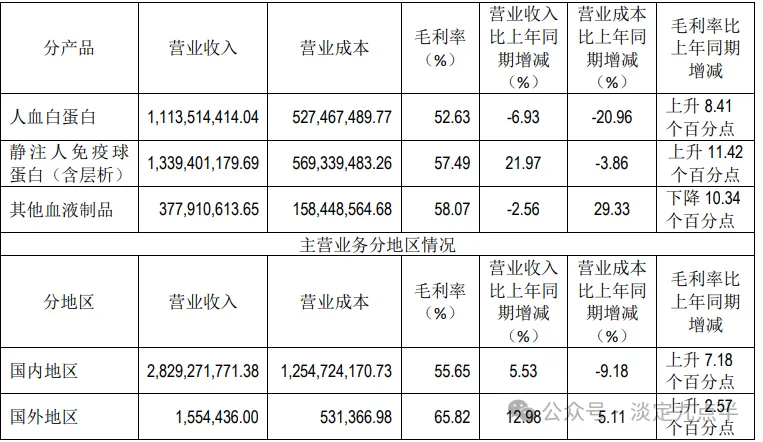

白蛋白毛利率52.63%提升8个点。静丙毛利率57.49%提升11.42个百分点。

静丙销售13.39亿,白蛋白销售,11.13亿。其它产品销售3.78亿。

国外销售155万,毛利率65.82%

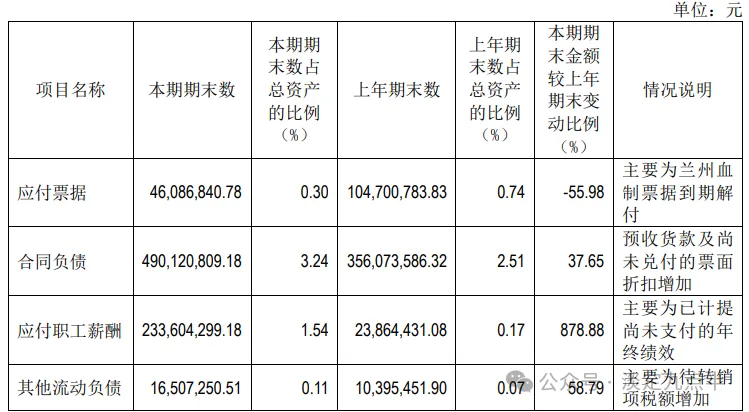

合同负债4.9亿上年同期3.56亿,金额增加37.66%。三季度还是没有问题,可以这么理解。

项目建设,

云南,项目完成竣工验收,处于药品注册审批阶段。

蓉生重组车间,项目完成竣工验收,处于药品注册审批阶段。

兰州,项目完成安装施工,具备调试条件。

上半年研发费用增加的有点多2600万变成了6900万了、

期末现金36.5亿。

2024年半年报

2023年年报

存货情况来看稳定,

转入收入2200万。

股东情况

股东人数减少-8.4%。4.417万人

机构62家增加为76家,机构持有305亿,筹码略有集中。10大股东稳定。

缺点是没有列出研发项目,我想了解新的项目进展,只能等年报了。

声明

以上皆是个人思想,学习和参考之用,不作为它人宣传和投资依据

本文作者可以追加内容哦 !