梦金园再闯IPO,前景仍然迷雾重重。

楼市资本论获悉,拥有多个产业园区资产的企业,梦金园黄金珠宝集团股份有限公司在向港交所递交了上市招股书,这是第二次向港交所递表,此前2023年9月28日第一次递表,但目前相关资料已经处于失效状态。

梦金园还曾冲刺过A股,2020年9月向证监会递交了深交所主板的上市申请,但证监会在2021年12月对其A股上市申请驳回。

黄金高涨的2023年,梦金园却没有赚到钱。在2023年的全年净利润也不过2.3亿元,净利率则仅有1.2%。同期周大福的净利率为5.78%,老凤祥则约为3.1%,相差悬殊。同时,梦金园还存在大股东持股比例过高,未来上市公司治理难度非常大,以及因产品质量、黄金一口价被消费者投诉的市场问题。

最为夸张的是,经过查询,招股书把董事长王忠善、妻子张秀芹,接班人儿子王国鑫的毕业学校全部写错,真是离个大谱。

一、王忠善家族持股89.38%,全家学历都写错

梦金园现任董事长是王忠善,他现年60岁,从2000年就创办了梦金园,至今24年。

招股书显示,从股权结构看,截至2024年3月24日,梦金园控股股东为王忠善家族,王忠善、张秀芹夫妇,以及儿子王国鑫、女儿王娜控制的员工持股平台,通过直接或间接的方式,合计持股约89.39%,一家四口共同为公司的实际控制人。目前,儿子王国鑫,任职公司总经理。

最近一段时间A股市场表现不佳,很重要原因就是大量上市公司的公司治理“一股独大”,容易产生大股东侵占中小股东或债权人利益、甚至是财务造假等乱象。已经有诸多专家表示,要把上市公司的第一大股东股份控制在30%,才能建立一个公平正义的股市。

比如,以中国恒大(03333HK)为例,公司采用了极高的财务杠杆,仅表内负债就2万亿元,但其归属于上市公司股东的权益才1469亿元,就是因为许家印控制了76.8%的股份,还每年大量分红,导致公司治理的彻底失败。

在美国纳斯达克上市,如果是大股东基本上控制公司股份,能上市成功的可能性微乎其微。

所以,从目前王忠善家族持股公司89.39%如此之高的比例,成为公众公司的意义十分堪忧,未来公司治理的合规性也将面临极大挑战。

在梦金园漫长的IPO过程中,面对家族企业式的管理方式,部分外部股东已经绷不住了。

2018年3月,机构股东深圳平安天煜股权投资基金合伙企业(有限合伙)和嘉兴煜港投资管理合伙企业(有限合伙)分别以1元/股的成本认购梦金园3.46%、0.4%的股份。但在2021年11月,梦金园折戟A股IPO后,上述股东已于2022年将所持股份以12.88元/股的价格悉数转让。

另外一个显著问题就是在招股书,大股东王忠善全家毕业院校都写错的事件。

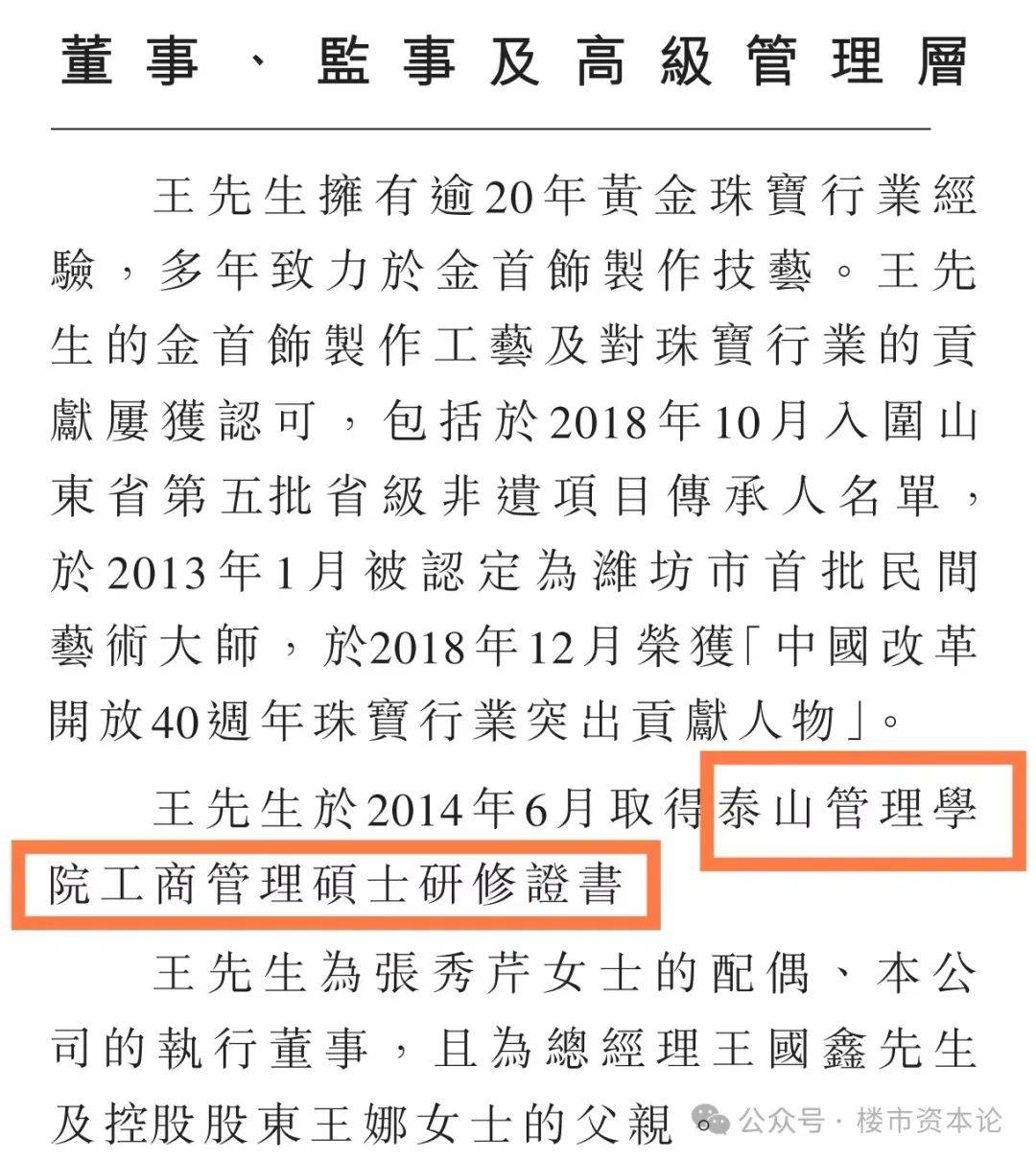

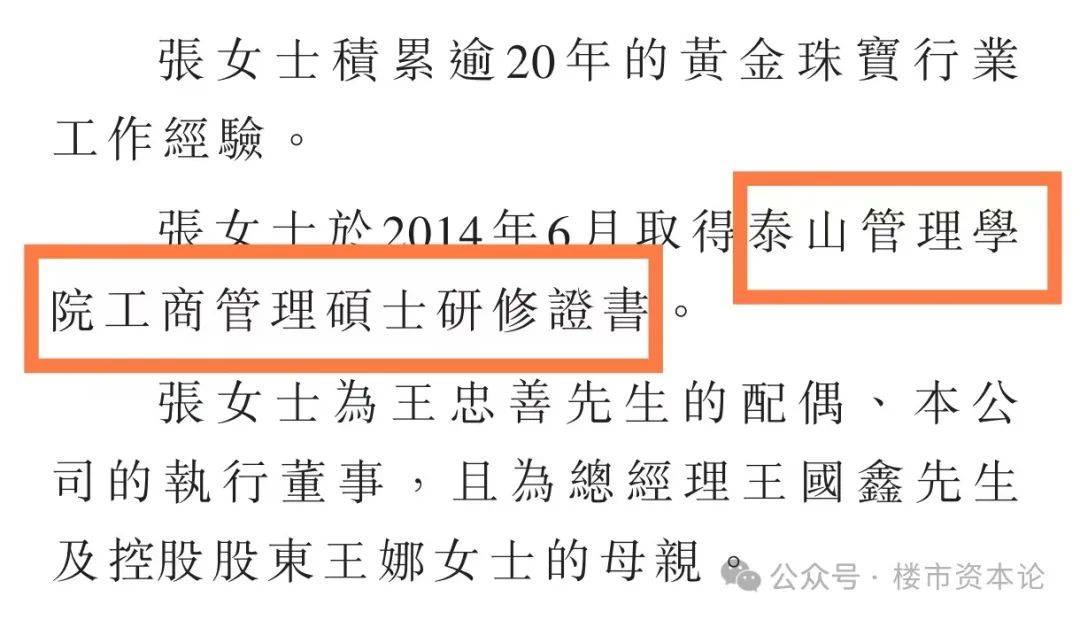

招股书显示,王忠善于2014年6月,取得泰山管理学院工商管理硕士研修证书。张秀芹于2014年6月,同样取得泰山管理学院工商管理硕士研修证书。

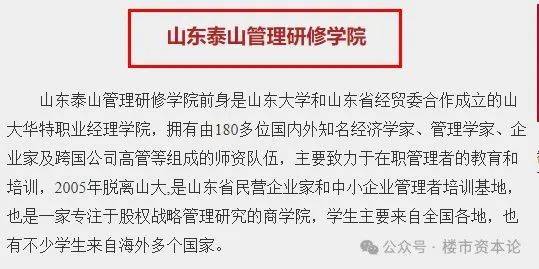

招股书显示的“泰山管理学院”经网络查询并不存在,而是存在一家“山东泰山管理研修学院”。并且在山东泰山管理研修学院的网站里,查询到了王作为校友的信息。管理学院和管理研修学院的含金量显然不同,招股书是有意写错吗?

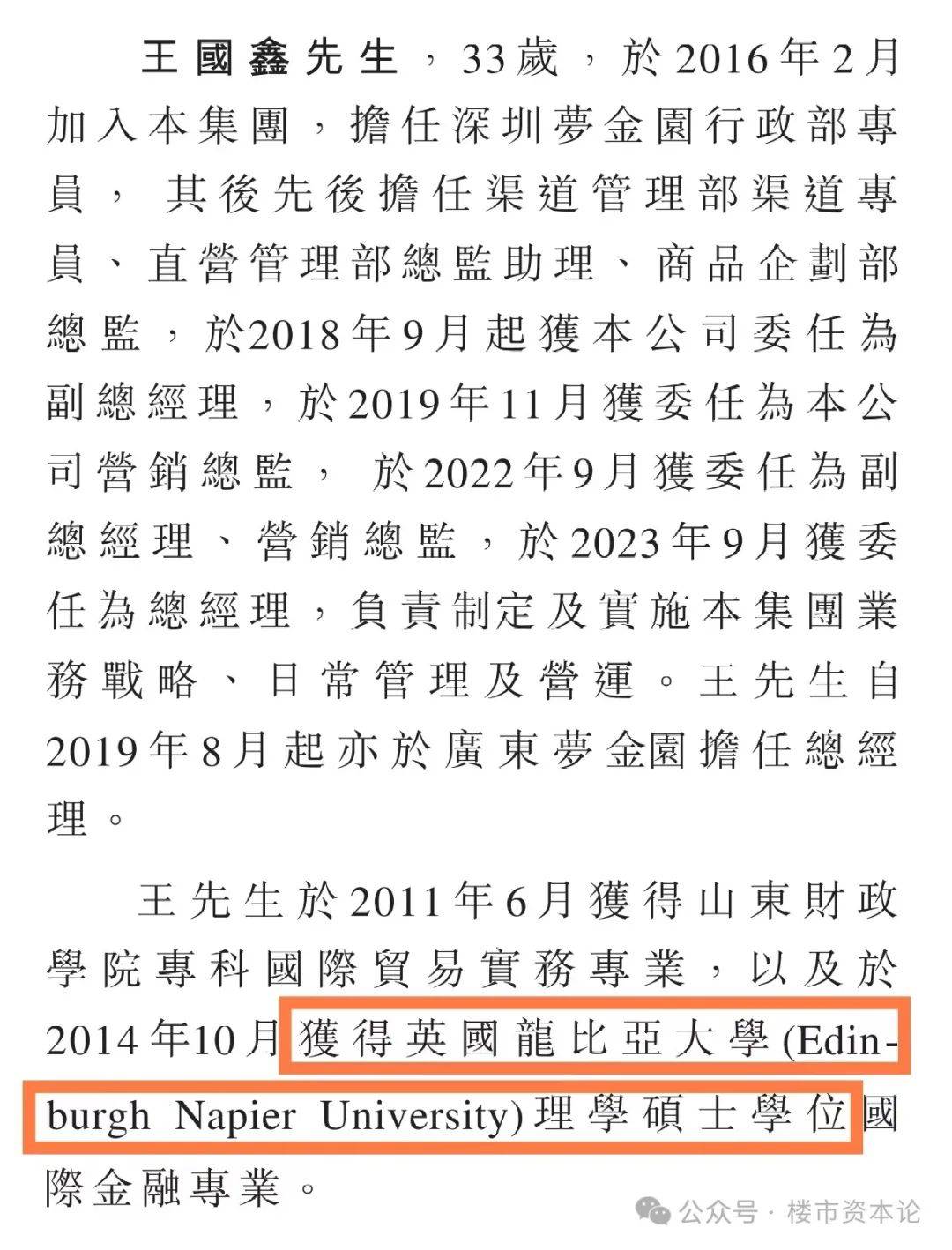

同样,毕业院校写错的问题,也出现在了王国鑫身上,其由国内大专生直接成为英国硕士生。

招股书显示,王国鑫为王忠善先生及张秀芹女士的儿子,目前33岁,在梦金园担任总经理。2011年6月获得山东财政学院专科国际贸易实务专业,2014年10月获得英国龙比亚大学(Edinburgh Napier University)理学硕士学位国际金融专业。

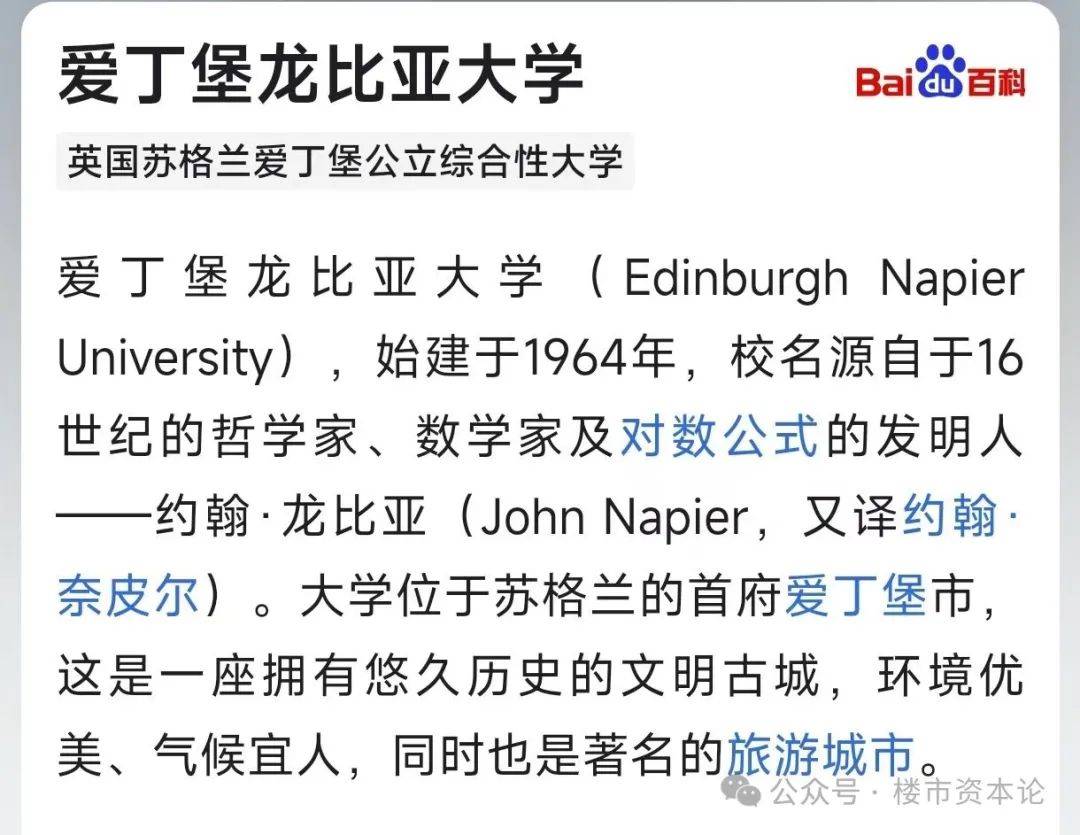

经过英文校名Edinburgh Napier University查询发现,该大学并不是招股书所言的“英国龙比亚大学”,实际上名为“爱丁堡龙比亚大学”!可以说,招股书直接把英国这所学校的校名给改了!把一个国际学校名字直接写错,简直是离了大谱。

一般而言,常规招股书写错都是一些经营数据,而把大股东全家学历学校都写错的,真是极为罕见。据悉,梦金园招股书的独家保荐人为中信证券。

大股东全家毕业学校写错,到底是王家的随意,还是中信的不认真调查,现在无法判断。显然,面对最后的成书公告给公众,双方都有责任。

二、 为何如此急切IPO?缺钱

梦金园成立于2000年,是一家黄金珠宝首饰原创品牌制造商,产品以高纯度黄金首饰为主,兼营钻宝玉石镶嵌、K金、铂金等饰品。

早在2020年首次冲击上市以来,梦金园就被市场认为存在存货水平过高、存货周转天数偏高、负债率偏高等核心经营问题。

在2021年梦金园首次冲击A股IPO被否的记录中,中国证监会曾就上述问题要求梦金园予以处理。原监管层对梦金园的旧料业务及“一元换购”活动的商业原理、黄金原料存货单价明显高于黄金珠宝产品存货单价等情况存在疑虑。

港股招股书显示,2022下半年梦金园在压力之下放弃了二次冲击A股上市,转赴港股。

为何梦金园坚持要IPO?答案还是缺钱。

存货方面,金梦园通常会预订及维持5吨左右黄金存货,约占公司总销量的八分之一。截至2023年末,金梦园存货黄金原料1.11吨,黄金成品产品3.39吨,以及约500千克的K金、部分钻石原料、部分珠宝镶嵌产品。

截至2024年2月29日,梦金园存货规模达到22.55亿元,环比2023年末扩大3.78%。

值得关注的是,梦金园多次在财报中提到,由于黄金涨价大部分成本可转移给消费者承担,即便是库存黄金存货货币价值受益上涨,也不会被记为账面净利润。反而是黄金价格上涨将会为公司带来更多采购、库存和成本控制压力。

所以,尽管从事的是黄金生意,而且2023年黄金持续上涨,但是2023年梦金园延期交货采购一项,就导致亏损金额达2.99亿元,是所有亏损项目中占比最大的部分。可以看出黄金生意一方面对资金要求高,同时也是充满着经营风险。

虽然珠宝商的饰品可以乘风于金价行情顺势涨价,但也让梦金园的黄金采购成本大幅上涨,期货端进行对冲交易的难度也更大。2021年至2023年,梦金园因做黄金期货对冲录得的大额亏损分别为8980万元、2.09亿元和3.7亿元。

招股书显示,其将加工费定在20元/克,处于行业内较低水平,叠加作为原材料的金价上涨,梦金园的收入、成本两端承压,而此时靠IPO补血的需求迫在眉睫。

三、王忠善热衷上学与请女星代言

梦金园是一家创业逾20年的夫妻店,由王忠善与张秀芹夫妻俩创立。从企业发展的历程来看,可以分为2大阶段。第一阶段,山东老家起势,不断做大做强;第二阶段,资产实现大腾挪,转战天津成为全国品牌。

王忠善出生于1964年,生肖龙,今年刚好是本命年。从中国传统对龙属相人描述,善于交际,言谈举止得体,有强烈的好奇心,敢于冒险,属于聪明才智型的人,同时也有好大喜功的性格。这些描述倒是与王忠善的成长颇为相合。

王忠善年轻时是昌乐运输公司的一名司机,工资一月只有2000元。1994年,山东省潍坊市的昌乐县发现数十亿克拉的蓝宝石矿,昌乐县也自此被誉为“中国蓝宝石之都”。王忠善认识了当地知名的宝石镶嵌师傅张立昌,在聊天中,他得知镶嵌一个戒指可以挣150元,一个月能挣一万多元。

(网络示意图)

王忠善看准商机、果断转行,还建了一个小型宝石加工厂。三十而立的王忠善,从最基础的学徒做起,生意越做越大。

后来,他发现黄金商机,认为金首饰消费将成为市场的一个热点,决定向加工金银首饰转型。

2003年,在昌乐县经济开发区工业园买了100多亩地,规模化生产金银首饰;2004年,梦金园珠宝有限公司昌乐注册成立;2011年,梦金园黄金总部落户天津。

王忠善有个特点,就是非常热衷于上学。

楼市资本论查询,很多媒体称王忠善是高中学历,可能是缺啥补啥,招股书显示,他2014年6月取得“泰山管理学院”工商管理硕士研修证书,这一点在在山东泰山管理研修学院官网得到证实,是在MBA1101班就读

同时,招股书也显示,王忠善的妻子张秀芹,也是2014年6月取得“泰山管理学院”工商管理硕士研修证书。那就是说,两人同时上的学,一起毕业。

王忠善毕业时已经50岁,而张秀芹毕业时也47岁了。

同时,王忠善多次参加北京大学校友会的活动,看得出在北大也是上过学,大概率也应该上的是商学院的班,大抵是总裁班之类。

王忠善(一排右四)

另外,王忠善也十分热衷请女星为品牌代言。不同于一般代言,居然还给女明星公司股份,这是业内是十分罕见的。

2018年,当时的代言人女明星海清(真名为黄怡),以500万元的价格入股梦金园,当时的持股比例为2.22%。2022年3月,海清曾因为个人财务问题向张义贞转让其持股的0.67%的股权,她的持股比例当时降为1.56%。截至上市前,海清对梦金园的持股比例为1.53%。

但是绝对想不到的是,作为股东方,海清目前代言的是上海亚一珠宝。这是什么套路?自家股东反而代言竞争对手吗。

如今,演员江疏影接替海清,成为梦金园的品牌代言人。

在女星的加持下,产品销量能持续增长,品牌不断被人认知,也是市场化的好事。

四、净利润仅1%,经营压力巨大

目前梦金园的经营压力实际上非常大。更低的定价、存货的劣势,让梦金园2023年的毛利率仅有5.33%,远低于同期周大福高达22.36%毛利率。

梦金园主要采取加盟门店形式扩张业务网,截至2023年12月31日,梦金园的特许经营网络覆盖1687名加盟商旗下经营的2817家加盟店,7个自营直营区服务中心及17个省级代理。其他销售渠道包括35家自营店、向线上平台销售及消费者网络中主流电商平台入驻网店。

2021年、2022年和2023年,梦金园的营收分别是168.71亿元、157.24亿元、202.09亿元。

其中特许经营网络的营收分别为147.73亿元、148.36亿元、189.23亿元,营收占比分别是87.6%、94.4%和93.7%。电商销售的营收分别为16.08亿元、3.64亿元、7.51亿元。营收占比分别为9.5%、2.3%和3.7%。该公司的自营店过去3年实现营收分别是3.56亿元、3.66亿元和4.12亿元,营收占比分别是2.1%、2.3%、2%。

2021年至2023年公司分别实现营收168.71亿元、157.24亿元和202.86亿元,同期净利润分别为2.25亿元、1.81亿元和2.34亿元,净利率分别仅为1.3%、1.1%及1.2%。

黄金采购成本占据主要支出,梦金园的毛利率水平也偏低。2021年至2023年公司毛利率分别为3.2%、4.8%和5.3%。尽管近几年梦金园努力通过减少黄金采购和销售价格波动降低成本,但整体仍然于其他金饰品牌。

当前梦金园主要营收来源于国内三线及以下城市,随着深耕一二线城市的珠宝金饰品牌积极下沉县城市场,该地区的销售竞争也将变得更为激烈。对于毛利和净利润偏低的梦金园而言,经营压力会更加大。

此外,楼市资本论发现,作为黄金珠宝品牌,梦金园在消费者的投诉问题上也有不少麻烦,通过黑猫投诉查询,集中投诉“一口价”和“产品质量”的问题。

楼市资本论看来,梦金园作为国内知名的黄金珠宝品牌,在行业内有着一定的影响力。然而,随着其IPO进程的推进,有关其产品问题的投诉逐渐增多。这些问题不仅损害了消费者的权益,也对公司的品牌形象造成了负面影响,公司应该积极解决与处理,体现出大公司的品牌完善售后体系。

梦金园IPO大股东持股比例过高所引发的市场担忧,建议公司逐渐调整股权结构,加强公司治理,保护中小股东的权益。

对于梦金园来说,IPO不仅是一个融资的机会,更是一个展示公司实力、提升品牌形象的重要时刻。连续闯关多次,希望这一次幸运女神会青睐梦金园。

本文作者可以追加内容哦 !