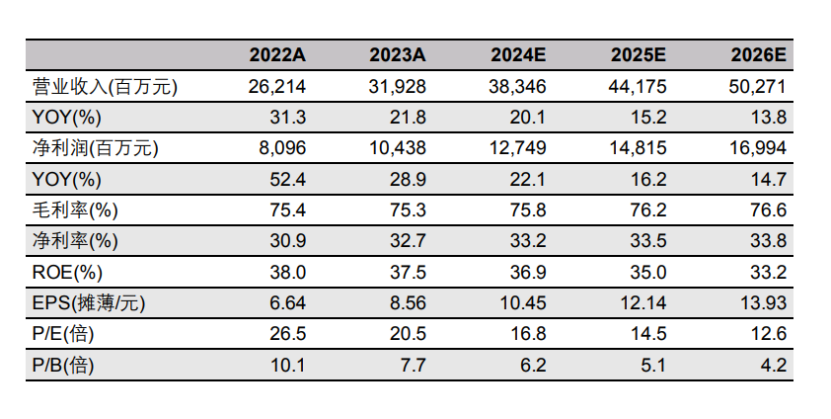

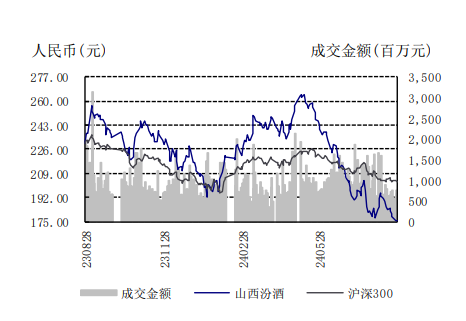

首先,昨天山西汾酒发布了24年的半年报,上半年实现了营收227.5亿元,同比19.6%,归母净利润84.1亿元,同比24.3%。对应24Q2实现收入74.1亿元,同比17.1%,归母净利润21.5亿元,同比10.2%,从数据上看利润增速低于收入,并没有那么理想

今年一季度,汾酒的营业收入153.38亿元,同比增长20.94%,净利润62.62亿元,同比增长29.95%,这也说明了二季度的营收仅有74.08亿元,净利润为21.48亿元,大幅度业绩下降是今天大跌的主要原因,但是理由永远只是借口,实际的原因还是信心不足,不仅仅是对汾酒还有对市场,毕竟现如今,能躲一定要躲,没人会拿自己的身家去赌市场的未来

白酒目前消费不振,跟现如今的人的消费习惯有着很大的关系,今天市场大盘比较绿,但是由于国家队出手中证1000,所以情绪上市场还凑合,勉勉强强,但是白酒行业却远远不及预期,虽然有山西汾酒这样业绩不好的,但是大部分还不错,结果整个板块却迎来了一击重击

我觉得市场对于白酒过于苛刻了,尤其是茅台的业绩是过关的,今年以来的走势却不尽如人意,也有大家在调侃,茅台死万物生,从资金量上来说是这样,但是白酒已经跌了这么多了,不比高位的银行来得更有吸引力么?越是在这种一段下跌后的急跌,反而是抄底的机会,中秋将至,白酒作为传统的消费的品迎来旺季,市场需求的激增,也有利于推进白酒的上涨,也更有利于库存的出清

股票的配置一定要有前瞻性,买白酒就是预期金九银十的消费旺季,买$港股互联网ETF(SH513770)$,就是预期九月份老美降息的国际资金流入,港股的韧性和投资价值是远超大A的,作为T+0的标的又非常便于日内的操作,重要的是,不论白酒,又或者港股,现在都是处于低估值的洼地,当市场意识到这点的时候,行情的反应也是会迅速的。

今天小小补仓,别的没有动,我认为白酒明天修复的概率比较大,毕竟害怕是一时的,贪婪是一世的,只要能赚钱,没有什么是不能买的,大家觉得呢?欢迎评论区讨论

$贵州茅台(SH600519)$$山西汾酒(SH600809)$

#汾酒缘何绩后大跌?酒股能否抄底?#

本文作者可以追加内容哦 !