创业板指数持续下跌,而银行股则不断上涨。在跌与涨的对比中,六大国有银行的总市值时隔4多年超越创业板所有上市公司的总市值。截至昨日收盘,工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行等六大国有银行总市值达到约8.79万亿元,而经过连续下跌后,1351只创业板个股总市值约为8.66万亿元。六大行总市值全面超越创业板总市值达1300多亿!

银行股的上涨以及六大行总市值超越创业板,这背后究竟释放出何种信号?

首先,高股息率和稳定性成为利率下行以及经济不确定性下资金追逐的主要对象,红利资产时代或已开启。

在目前国内宏观经济仍面临诸多不确定性和增长压力的大背景下,国内在未来相当长一段时间都大概率处于低利率环境,资金更加倾向寻求既安全又有不错收益率的资产。今年5月,央妈发行两只超长期特别国债,年化收益率仅有2.5%左右,刺激资金疯狂抢购引发了一波债牛行情,就是基于此背景。而股市里的高息股单从股息回报率来看,就已经长期能显著跑赢国债,且分红极为稳定,实际上是变成了非常安全的类债资产。

比如,中证红利指数近十年股息率看,基本都在3.5%以上,而近7年来,股息率已经上升至4.2%以上,显著跑赢超过10年期国债。

而对于银行股来说,尽管股价持续上涨,但股息率仍为5%左右,相比电力、交运等传统高分红行业股息率更高,相比煤炭等行业股息更加稳定,在市场中具有稀缺性。所以,这或许才是银行股持续受宠的重要原因,也是银行为首的高股息品种整体走强的逻辑。

政策方面,今年4月发布的新“国九条”提出,要强化上市公司现金分红监管,增强分红稳定性、持续性和可预期性,推动一年多次分红、预分红、春节前分红。A股市场分红环境不断优化,上市公司分红的可预期性进一步增强,随着常态化分红机制的完善,红利资产受到投资者认可有望成为一种长期结构性趋势。

其次,市场投资风格的转向

翻阅海内外各大研究机构对 2024 年中期的展望报告,我们不难发现,红利股仍是主线之一,多数机构认为行情有望延续至全年。近两年,虽然大资金不断增加对红利资产的配置,但远未达到超配状态,整体估值依然具有较大优势。对红利资产看好的背后,除了政策推动之外,资金的推动也是一个核心因素。

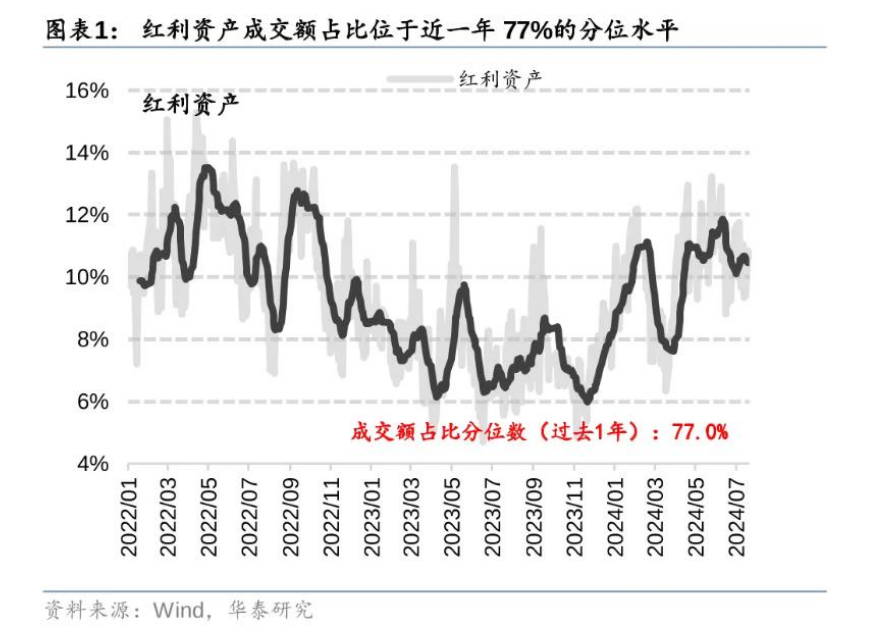

例如,根据华泰证券的研究分析,今年以来,外资、公募、国家队在红利仓位较高。其中外资主要加仓银行、公用事业、交运等非资源品红利;公募对红利资产有所加仓,其配置系数分位数位于 2016 年以来 97% 的高位;国家队主要加仓权重行业-银行。具体来看,截至 7 月 23 日,红利指数成交额占比仍处于过去一年 82.0% 的相对高位,其换手率也位于近一年 65.6% 的分位水平;从红利资产角度看,红利资产整体成交额占比位于近一年 77.0% 的相对高位。

整体而言,作为市场资金的主导者,外资、公募基金、国家队等持仓红利资产比例较高,在一定程度上或将继续推动红利资产的整体表现。而与之相对应的是,2024 年以来散户中整体红利仓位较低。这种资金抱团的情况在 A 股历史上并不鲜见,往往是机构抱团品种持续走高,而散户持有比例不高,导致整体收益和体验较差。由此可见,市场的风格实际上已经或将继续发生整体性的变化。

最后,对于投资者来说,我们可能需要理解两个事实:

1、市场的主线和风格的转向并非一劳永逸的。比如其实在很长一段时间(创业板上市到2020年),六大行的总市值都是领先于创业板总市值的。再比如,市场中价值和成长风格总是此起彼伏的。那么在对于波段投资者来说,我们更应该在不同时期追逐市场相对确定性的主线,而不是固执己见,坚守自己的一亩三分地;

2、相对确定性的业绩叠加一定的安全边际下,中长期是可能穿越牛熊获得相对稳定的投资回报的。比如此前机构长期配置的能源、消费以及科技等龙头,长期的回报还是比较可观的。再比如当前的高股息资产,在政策提振下,未来国内高股息的分红表现仍有较大空间之下,就会吸引更多长线资金的配置。而在这种情况下,高股息资产长期向好趋势或有支撑。而一旦阶段出现调整,便又会迎来资金的涌入。所以,只要是业务稳定的高股息龙头品,我们不是在高位和炒作的后期配置的,长期看获得超过无风险收益的股息回报,还是值得期待的。

本文作者可以追加内容哦 !