8月27日,农夫山泉公布2024年中报,营收221.73亿,归母净利润62.4亿,营收和净利润增速均掉至个位数增长,财报发布后农夫山泉港股市值跌幅超过10%,显然二级市场对这份成绩是不满意的。

问题最大的是包装饮用水收入及利润大幅下滑,其中水的收入从去年H1的104.4亿下滑至本期85.3亿,同比减少18.3%,水业务的利润也下滑至27.4亿,同比减少27.9%。

市场对Q1的那波舆情影响是有预期的,但是水业务的这个跌幅还是超出了市场预期。

于农夫山泉来说矿泉水是品牌起家的核心业务,2023年上半年的时候,水还是农夫山泉利润最高的业务,贡献其收入达51%,本期包装水的营收占比已经下滑至38.5%。

数据来自:IFind

即饮茶收入还保持着59.5%的高增长,卖茶现在已经是农夫山泉最核心的利润支柱了。

但整体的利润增速及核心业务的利润率都在下滑,那么农夫山泉之前40倍的估值,肯定是顶不住的。近期股价的下跌也是在提前反馈这样的预期,只是财报数字跌超预期,所以导致市值一跌再跌。

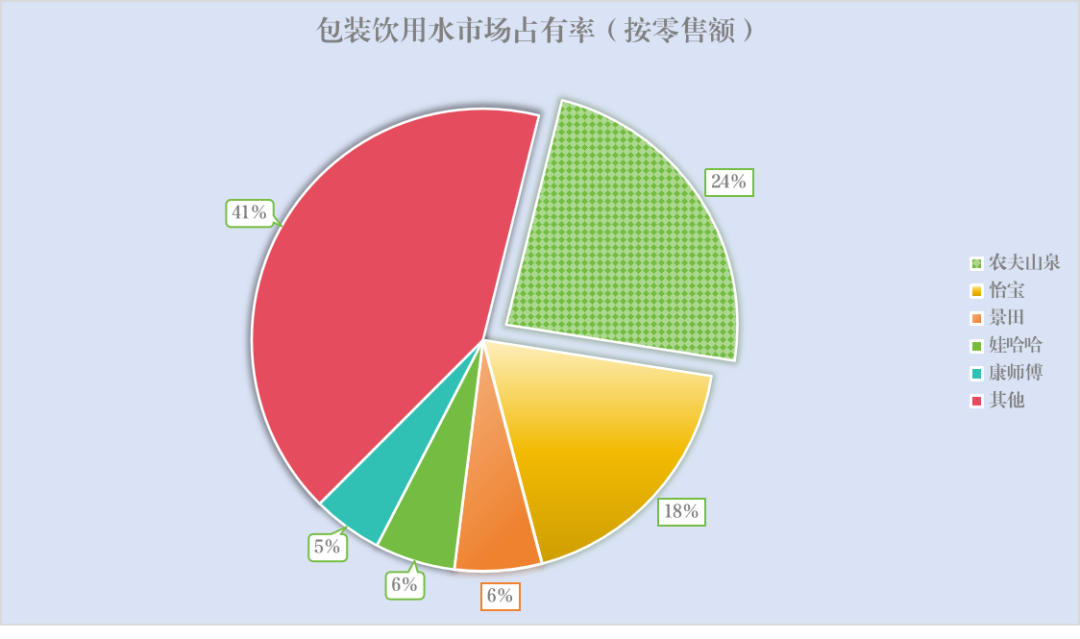

整个包装饮用水的市场规模2150亿,前五家的市场占有率高达58.6%,而水的生产壁垒并不高,主要是水源上的差异,可能千岛湖的水跟万绿湖的水在口感上有差别,但这并不能成为差异化的竞争壁垒。你不能说千岛湖的水比万绿湖的卖得更贵吧,所以到最后还是卷渠道卷营销。

先前整个包装饮用水领域,农夫山泉在线下渠道是建立了绝对优势的,不论是宣传,还是现在规模都做到了业内领先,所以在多个消费场景下都能看到农夫山泉的矿泉水,这也为东方树叶渠道的成功奠定了基础。

从财报里,我们也能感受到农夫山泉对舆情的敏感度,财报披露4月至5月期间,各头部大V上线达人视频素材超过200篇,累计曝光量近5亿次,累计互动超过1000万次。

能把这样的宣传结果写在财报里,可见管理层对这个数字是满意的,但是这并没有解决水收入减少的实际问题。

本质上还是水的技术壁垒不够高。

伊利也有推出矿泉水,长白山的水源,只是在很多商店里还都看不到这款产品,可能是渠道做的还不够好,但技术上应该没啥差异化,包括东方甄选也推出自营的矿泉水,可见这个赛道后面的竞争会越来越激烈。

二季度农夫山泉推出绿瓶纯净水,就足以说明公司已经感受到了市场的竞争压力。因为在此之前,农夫山泉是明确不做纯净水的,给的理由是纯净水不含矿物质对人体无益。

图片来自:农夫山泉官网

而绿瓶低价水的推出,不仅重新内卷了整个行业的定价,同时对自身红瓶水也有一定的冲击。市场现在最担心的是,农夫山泉的包装水业务增量已经到天花板,行业的竞争再恶化也会压制未来的利润增长。

下一波的估值增长,应该要等到纯净水的份额绝对提升后,起码在新的一波价格战中重新夯实头部地位,矿泉水+纯净水双增长后,估值才有可能见底回升。

本文作者可以追加内容哦 !