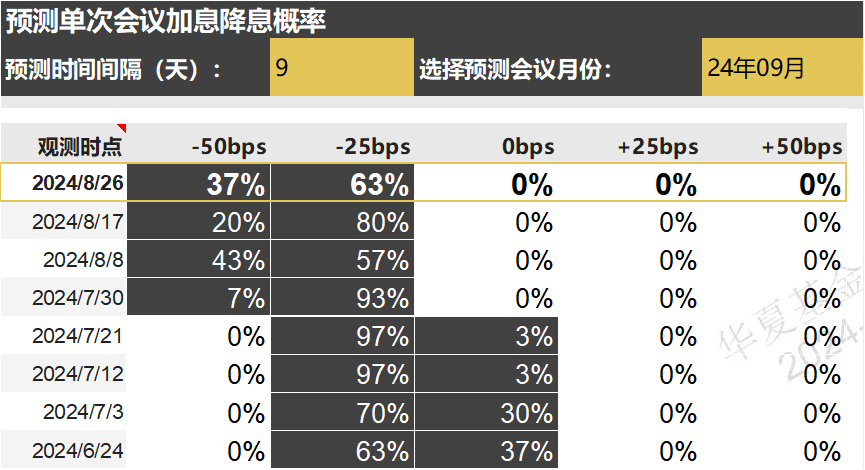

周末,一年一度的全球央行行长会议落下帷幕,会议上,美联储主席鲍威尔表态称“政策调整的时机已经到来”、“美联储此次控制通胀,不以国内经济迟缓为代价”,释放了明确降息信号。

值得注意的是,根据wind数据,早在7月底,市场预测9月降息的概率就已经达到了100%,结合此次联储主席“鸽派”发言,9月降息已“板上钉钉”。

数据来源:wind

酝酿已久的降息周期即将开启,大类资产如何表现?

我们首先需要明确的是,本轮降息的性质是什么。

谈到降息影响时,市场常见的“误区”是以降息为出发点,但事实却是,降息往往是为了解决当时经济、金融所面临的问题,因而正确思路是先判断降息的经济周期背景,再去评估其发挥的作用大小。

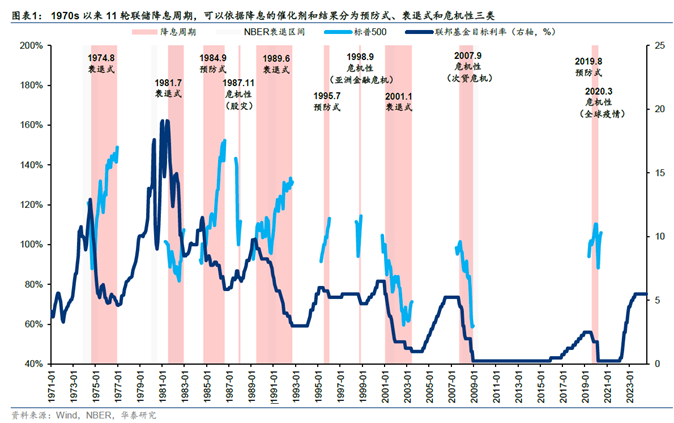

复盘1970年代以来多轮联储降息周期,不同诱因下,“降息”这一行为对于大类资产价格的影响程度也不尽相同,尤其是股票类资产,同时受到分母端流动性和分子端盈利预期的影响,在不同宏观背景下表现迥异。

依据降息的催化剂及结果,降息可分为三种类型:

l 第一种是危机性降息:这类降息通常是由突发的“黑天鹅”事件引起的,目的是迅速稳定市场情绪和防止危机进一步扩散。比如金融、经济危机。例如,1987年的美国、1998年的亚洲金融危机、2007年的次贷危机和2020年的全球疫情所引发的降息。危机解除后,市场可能出现“V”型反转走势。

l 第二种是衰退式降息:这一类降息往往发生在经济进入实质性衰退期,是为了刺激经济复苏而采取的措施。通常持续时间较长,以连续降息为主。例如,1974年、1981年、1989年和2001年的降息周期。

l 第三种是预防式降息:这种降息通常发生在经济尚未进入衰退,但存在一定下行风险的时期,降息的目的是为了应对潜在的经济放缓风险。特点是幅度较小,不连续。例如,1995年和2019年的降息周期。

不难看出,每种降息类型背后,实际上锚定的是美国经济基本面。不同的经济基本面,影响着美联储的利率决策,进一步影响大类资产的价格表现。

一、降息如何影响美股?

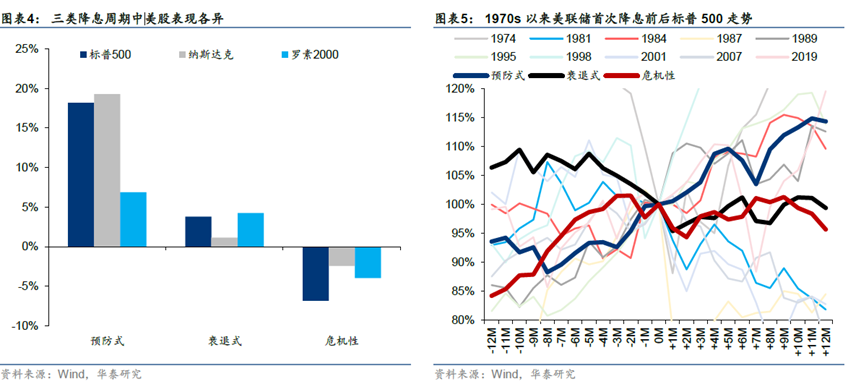

可以看到,从总体胜率上看,在三类降息周期中,美股在预防式降息中的表现更好,在危机性降息中多数呈现下跌态势,衰退式降息周期表现介于二者之间。

参照标普500指数表现,若美国经济“软着陆”且相对基本面强势,首次预防式降息落地后,标普指数往往呈上涨趋势,美股大盘风格或延续。回顾1995年,时任美联储主席的格林斯潘启动一连串降息,伴随着美国经济“软着陆”,在7月6日开始降息的1个月后,美股标普500指数上涨了2.3%;3个月后涨幅达7.2%;6个月后涨幅达14.1%。

在衰退式降息中,衰退区间内美股已现颓势,降息效果相对滞后,随着基本面预期改善,降息效果显现,降息周期中多呈现先跌后涨的“N”型走势,如1989 年;而危机性降息前后则呈现急跌反弹的“V”型走势,如1987年。

这几种不同表现背后的逻辑在于:

降息周期中,美股分母端——市场利率下行,此时若经济“软着陆”,分子端——盈利没有显著下行压力,则美股估值扩张,体现为上涨;

若经济“硬着陆”,降息初期分子端盈利下行,或远期盈利预期偏弱,对美股的拖累更大,体现为美股下跌,随着降息推进,经济预期改善,分子、分母端共振,美股逐步企稳回升。

目前来看,当前美国的经济数据尚不能支持“衰退逻辑“。

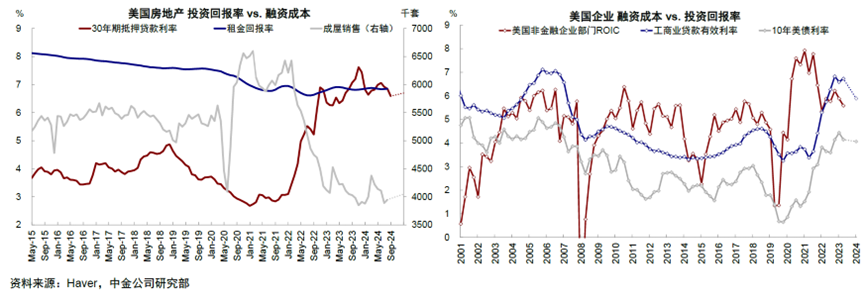

一方面,从2024年二季度的经济数据来看,美国二季度GDP增速达到2.8%,尽管住宅投资有所趋缓,但个人消费以及非住宅投资仍然保持强劲,支持美国经济韧性。近期公布的零售数据显示,美国7月零售额增长1%,超过市场预期的0.3%,整体零售环比增速创一年半来新高。

另一方面,由于各环节投资回报较高,美国的实际利率并不高,看似的高利率其实对经济挤压程度有限。近期,30年按揭利率跟随10年美债降至6.5%,再度低于平均7%的租金回报率。时隔5个月后,7月美国成屋和新屋销售再度回暖。如若美联储开启降息,已经处于周期底部长达两年的地产和投资有望随着利率下行而温和修复。

同时,本次美联储的鸽派表态也体现,其有足够的政策宽松空间和意愿,也对经济减速有清醒的认识,大概率不会促成萨姆规则→衰退的闭环,此轮或许更接近预防式降息。

可关注:

标普ETF(159655)【联接A类:008064,C类:008065,A类美元现汇:008066】

纳斯达克ETF(513300)【联接A类:015299,C类:015300,A类美元现汇:015518】

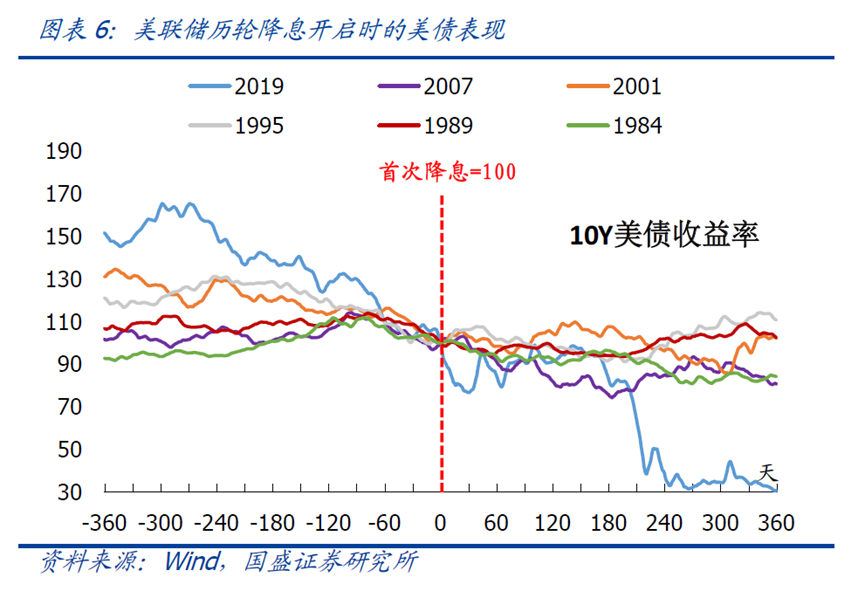

二、降息如何影响美债?

复盘过去6轮降息周期中,无论降息前或降息后,无论短期或中长期,10年期美债收益率均表现为持续下行,即美债上涨概率较高。数据显示,降息后1个月、3个月和6个月中,美债取得正收益的频率均大于80%。

目前来看,由于资产抢跑,宽松预期下的“降息交易“已经演绎一段时间,美债上涨弹性或放缓。

三、降息如何影响国内股市?

对于中国市场,一方面,美联储降息会在流动性维度提供一定支撑,但其核心意义仍然在于,利于国内央行政策操作空间的打开,提供了国内政策可以进一步宽松的窗口。

后续来看,市场上行趋势能否形成,仍然取决于国内基本面修复情况以及政策催化剂。相对大盘,对流动性敏感的资产【港股、生物科技、TMT】可能阶段占优。

可关注:5G通信ETF(515050)【联接A:008086;联接C:008087】

#每日信息前沿# #操作笔记##复盘记录#$纳斯达克ETF(SH513300)$$标普ETF(SZ159655)$$纳斯达克100(QQZS|NDX100)$

数据来源:Wind、券商研报、华夏基金等。

风险提示:产品风险等级为R4(中高风险),以上基金属于股票基金,风险与收益高于混合基金、债券基金与货币市场基金。个股不作为推荐。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。指数表现不代表产品业绩,二级市场价格表现不代表净值业绩。本基金为ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。以上基金含境外证券投资的基金,主要投资于香港证券市场中具有良好流动性的金融工具。除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,以上基金还面临汇率风险、香港市场风险等境外证券市场投资所面临的特别投资风险。港股市场实行 T+0 回转交易,且对个股不设涨跌幅限制,港股股价可能表现出比 A 股更为剧烈的股价波动)、汇率风险(汇率波动可能对基金的投资收益造成损失)、港股通机制下交易日不连贯可能带来的风险(在内地开市香港休市的情形下,港股通不能正常交易,港股不能及时卖出,可能带来一定的流动性风险)等。

本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。

特有风险提示:

对于ETF联接基金,基金资产主要投资于目标ETF,在多数情况下将维持较高的目标ETF投资比例,基金净值可能会随目标ETF的净值波动而波动,目标ETF的相关风险可能直接或间接成为ETF联接基金的风险。ETF联接基金的特定风险还包括:跟踪偏离风险、与目标ETF业绩差异风险、指数编制机构停止服务风险、标的指数变更的风险、成份券停牌或违约的风险等。

纳斯达克、标普ETF为境外证券投资的基金,主要投资于美国证券市场中具有良好流动性的金融工具。除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险、美国市场风险等境外证券市场投资所面临的特别投资风险。跨境ETF实行T+0回转交易机制资金运作周期缩短,可能带来短期波动风险。

本文作者可以追加内容哦 !