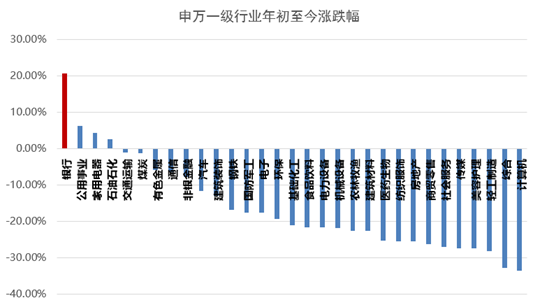

最近,四大行又创历史新高了!

与此同时,其他板块的年内表现大面积飘绿。

图表:申万一级行业年初至今表现

图表:国有大行年初至今股价表现

(来源:wind,以上均为银行ETF华夏的持仓股,不作为个股推荐,统计截至2024.08.27收盘)

一、为什么是银行?

要说是叙事经济学,银行板块缺乏“故事魅力”,似乎不符合拔估值的资金审美;

要说是基本面逻辑,在内需疲软的经济下行周期,作为顺周期板块,银行息差也承压;

要说是高股息逻辑,公用事业、电信服务及部分资源类高股息品种,并没有跟随上涨;

要说是资金面逻辑,市场成交额在走低,轮动强度逼近新高,持续新高的银行板块理论上会出现获利抛压。

我们一一来解惑。

1)资金因为什么买单?

在不太明朗的内外环境下,事件催化和成长逻辑难以驱动资金持续买单,资金抱团银行也意味着A股新的叙事经济学——做多不确定性;

2)银行的基本面到底怎么样?

在较困难的经营环境下,银行上半年仍然实现了0.4%的正增长,尽管相比去年的3.2%有所下降,但总体稳定。主要通过负债成本压降、债券投资收益贡献、存量拨备贡献等方式平滑周期波动。

在高股息逻辑以外,未来还将受益于宏观经济复苏。

3)高股息逻辑足以解释银行上涨的走势吗?

如果在公用事业和煤炭等板块同步上涨时期,银行板块的走势可以用高股息解释,但现在银行股尤其是国有大行明显与中证红利指数有较大的背离,高股息投资也在分化中持续缩圈。

从资源股和公用事业的退潮可以看出,基于周期和成长逻辑的分红定价已经出现分歧。

4)什么样的资金在托举银行股上涨?

近年来以沪深300指数等为代表的ETF被动资金,以及保险资金,成为A股市场上重要的边际增量资金。

截至8月23日,年内股票型ETF净流入6854.45亿元,流入最多的为跟踪沪深300指数相关ETF,年内净流入约4722.60亿元。

这些中长线资金间接成为沪深300第一权重银行板块(占比13%)的“定海神针”。同时银行板块作为公募基金低配资产(在主动型基金二季度重仓股中的占比仅2.7%),不容易受基金赎回潮的影响。

因此,“为什么是银行?”很难一言以蔽之。

其实是综合因素的推动:

“类债”资产里的高溢价,高股息里的低波动&高ROE,同时也是债券牛市的最大受益者。

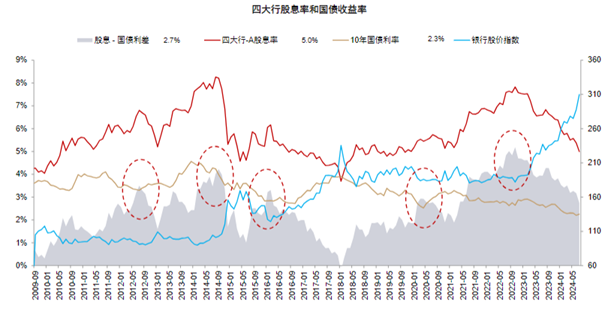

1)“类债”资产里的高溢价

目前十年期国债的收益率不到3%,而国有大行的平均股息率为4%~5%左右。作为避险投资者的热门选择,二者利差达近300个基点。作为“类债”资产,国有大行具备相对较高的溢价。

历史数据显示,四大行股息率相对国债收益率溢价处于较高位置时,银行股都会出现绝对收益机会。

(来源:中金公司)

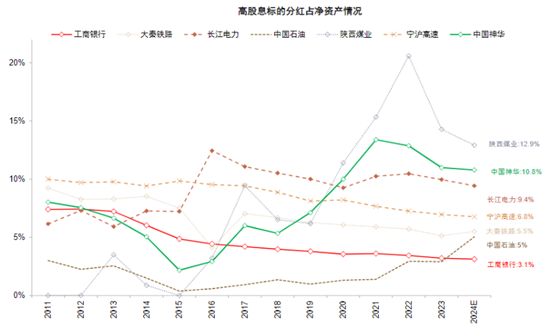

2)高股息里的低波动&高ROE

相对公用事业、高速公路等其他高股息行业,银行分红更加稳定,DPS/BPS(也就是每股股息/每股净资产)波动更小;

(来源:中金公司)

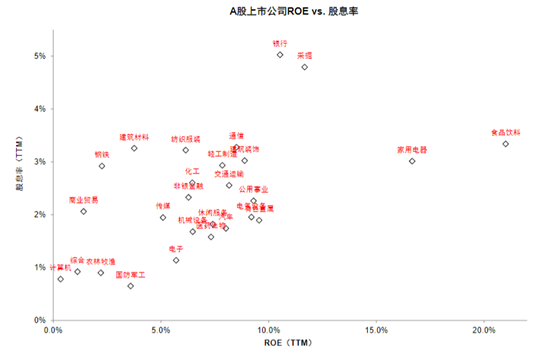

同时银行利润波动小,能保持10%左右的ROE水平。

(来源:中金公司)

3)债券牛市的最大受益者

截至2024年8月,银行持有债券规模合计约为82万亿元,占市场持有比例56%,其中持有国债、地方债和政策性银行债券约68万亿元,占银行债券持仓83%。

据中金公司测算,债券利率下行50bp对商业银行形成约2.8万亿元的债券“浮盈”,为银行平滑利润波动形成了“安全垫”。尤其是持有长期利率债较多的国有大行。

(来源:中金公司)

二、国有大行领涨的逻辑是什么?

国有大行的领涨逻辑,除了刚刚提到的“国有大行持有长期利率债更多”,还有两个原因:

一是国有大行“逆周期”资产扩张,市场份额大幅提高。

2022年以来,国有大行的新增存贷款市场份额从40%上升到60%左右。

这也符合“支持国有大型金融机构做优做强”“严格中小金融机构准入标准和监管要求”的重要会议精神。

另外,相比招商银行、宁波银行这样的成长型城商行,国有大行未经历估值扩张,经营更加稳健,风险加权资产收益率有明显优势。

三、历史新高后,银行股已经到高位了吗?

在“四大行股价连续创历史新高”的热门新闻中,市场成交量持续低迷,投资者往往容易滋生“恐高”心理。那么银行股的位置真的“高”了吗?

再次以工商银行为例,上一次历史高点出现在2018年2月5日,其“股价创历史新高”的结论来自于前复权,也就是保持现有价位不变,考虑股息再投资收益后的股价表现。

事实上,2018年至今,四大行仅靠4%~5%的股息率,就能创造30%以上的回报。

如果剔除分红再投资收益,当前工商银行的股价和总市值比2018年2月要低17.55%,股息率要高1.7个百分点,市净率更是下降了50%以上。

四、银行股的高股息还能维持吗?

从下面的股息率公式可以看出,只要ROE、分红率稳定,那么估值(PB,市净率)越低,则股息率越高。

(来源:国信证券)

尽管经过一轮上涨,不少银行股的PB仍然在1倍以下,国有大行的ROE基本稳定在10%,分红率30%左右,国有大行的高股息有望维持。

机构普遍认为,在兼顾业绩持续性和分红确定性的基础上,银行板块高股息吸引力仍然存在。此外,企业盈利预期未见明显回暖、市场风险偏好还在低位的情况下,银行股的低波动、低估值也会持续吸引配置型资金。

如果说有什么风险,一方面需要留意部分中小银行的股价回撤风险,另一方面关注信贷增速下行、存量房地产债务的处置、居民偿债倾向对基本面的影响。

相关ETF:银行ETF华夏(515020.SH),被动跟踪指数,持有一揽子A股上市的银行股,不会出现风格漂移的问题。

尤其重点关注港股相关ETF:港股通金融ETF(513190.SH)、恒生红利ETF(159726.SZ),重仓一揽子港股上市的国有大行H股。国有大行H股相比A股有20%~30%的折价优势,更有低估值优势。

$工商银行(SH601398)$$工商银行(HK|01398)$$农业银行(SH601288)$

本文主要参考资料来源:中金公司,中信建投,国投证券,国信证券。

#四大行屡创新高,股友们有何启示?#

《ETF风向标》栏目持续更新,欢迎关注@华夏ETF君 !

本文作者可以追加内容哦 !