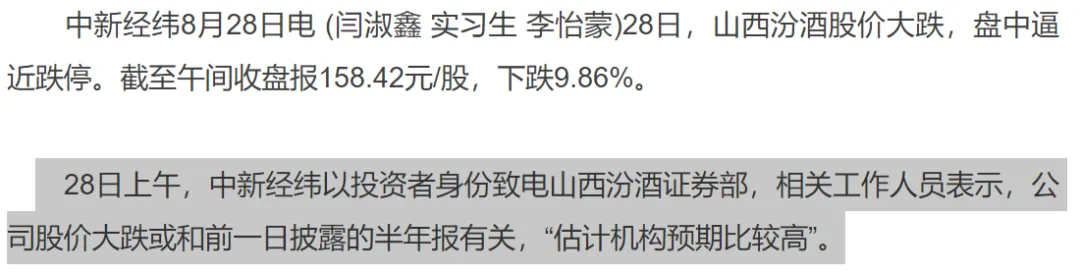

8月28日,白酒股集体回调,其中山西汾酒领跌,盘中一度逼近跌停,股价更是创了2020年11月以来新低。这不禁让人想到了公司去年5月份的闪崩,也是来得那么突然啊!

于是,正值午间,山西汾酒果断抛出了一则关于控股股东增持公司股份进展的公告,表示8月28日上午,控股股东汾酒集团通过集中竞价交易方式增持公司股份6.31万股,增持金额为999.50万元(含手续费)。

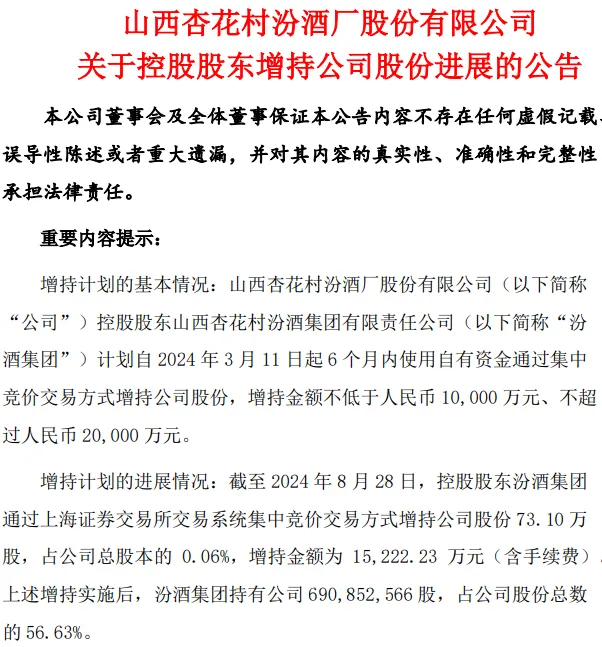

据悉,截至 2024 年 8 月 28 日,汾酒集团通过上海证券交易所交易系统集中竞价交易方式增持公司股份 73.10 万股,占公司总股本的 0.06%,增持金额为1.52亿元(含手续费)。上述增持实施后,汾酒集团持有公司 56.63%的股份。

有了这份增持公告做支撑,午间休盘结束后,公司股价有所回升。截至当日收盘,山西汾酒报165.60元,股价下滑5.77%,当日市值蒸发了124亿元。

山西汾酒为啥会暴跌?根据媒体的报道,公司相关工作人员表示,公司股价大跌或和前一日披露的半年报有关,“估计机构预期比较高”。

就在昨日晚间,山西汾酒披露了上半年的业绩。乍一看数据,这份半年报似乎并不差,以至于有投资者这样总结:你说他业绩不好吧,还有两位数增长;你说他业绩好吧,速度慢了!

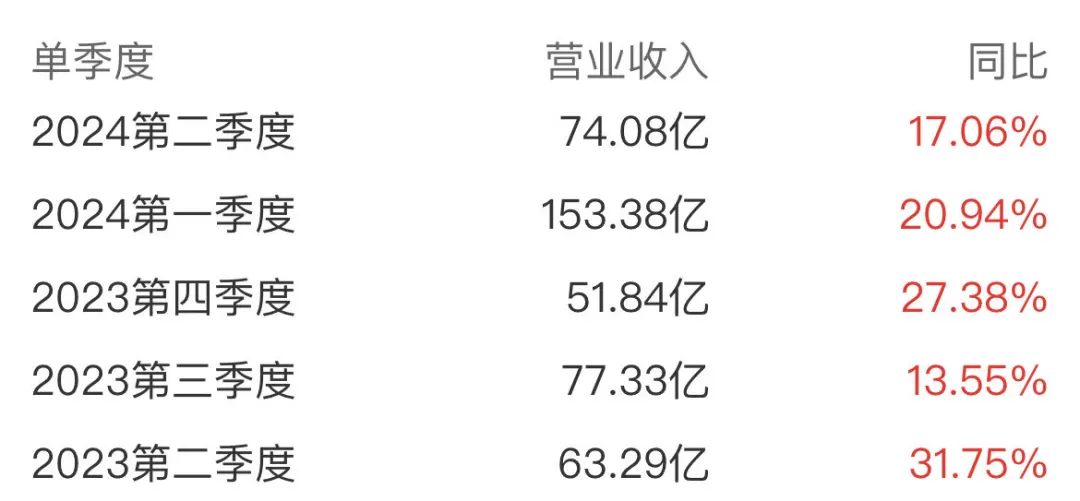

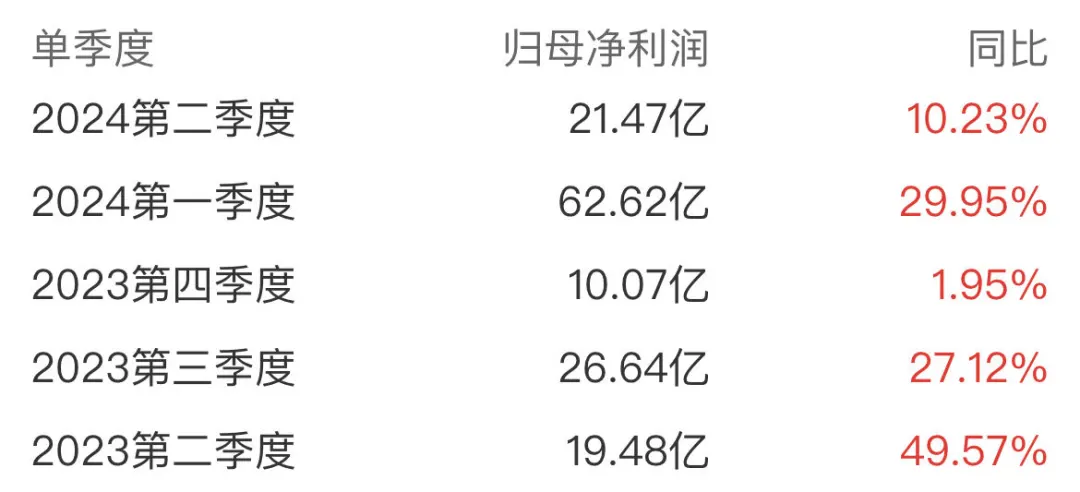

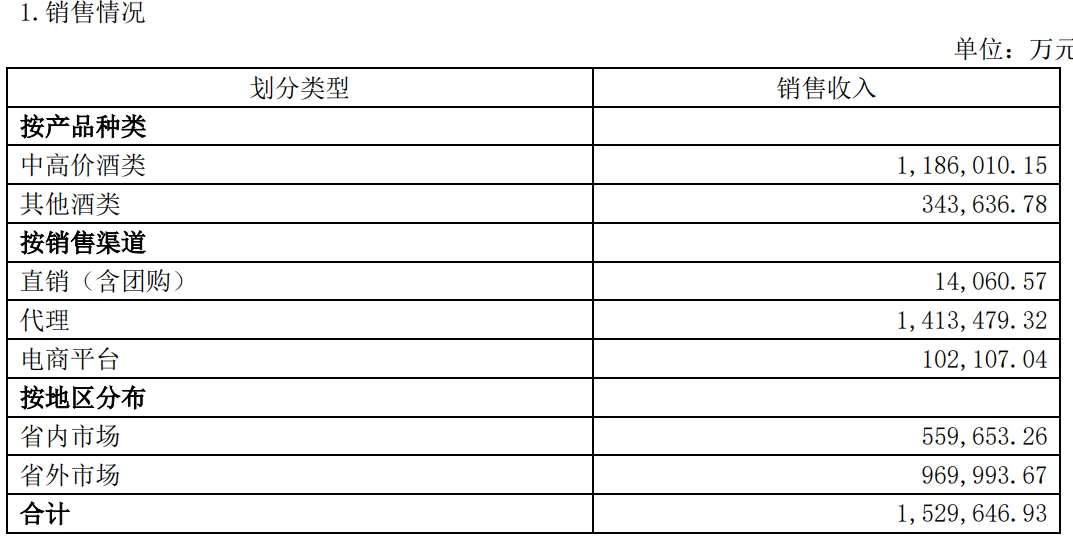

数据显示,山西汾酒上半年实现营收227.46亿元,同比增长19.6%;实现归母净利84.1亿元,同比增长24.3%;扣非归母净利润为84.09亿元,同比增长24.41%;基本每股收益6.8936元/股。

这份报告发出,当晚就有投资者表示“不及预期”。

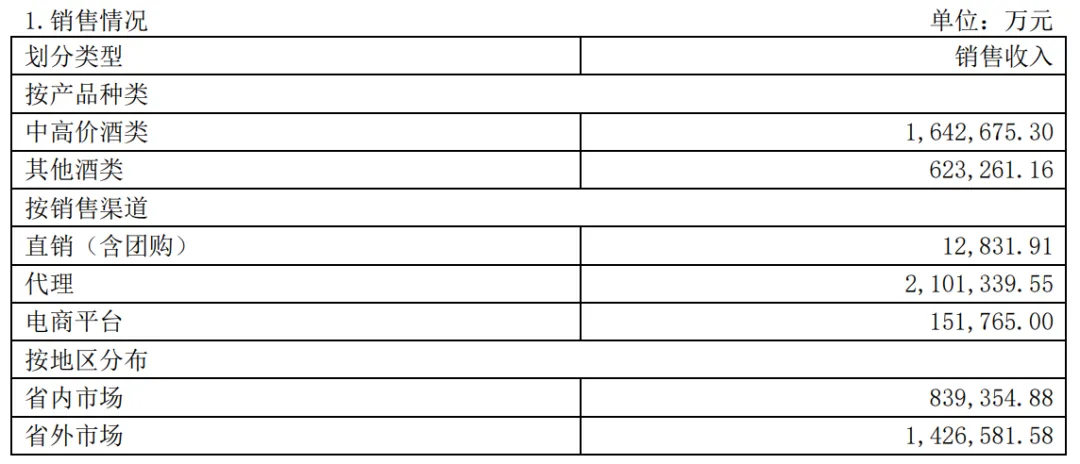

今年第一季度,山西汾酒实现营业总收入153.38亿元,同比增长20.94%;归母净利润62.62亿元,同比增长29.95%;扣非净利润62.61亿元,同比增长30.08%;经营活动产生的现金流量净额为70.41亿元,同比增长105.10%。

按此计算,公司第二季度实现营业总收入74.08亿元,增速滑落到17.06%,实现归母净利润21.47亿元,增速滑落至10.23%,低于市场预期。2023年第二季度,公司的营收和净利润同比分别增长了31.75%,49.57%。整体看半年度的数据,增速也不及2021年以来的同期情况。

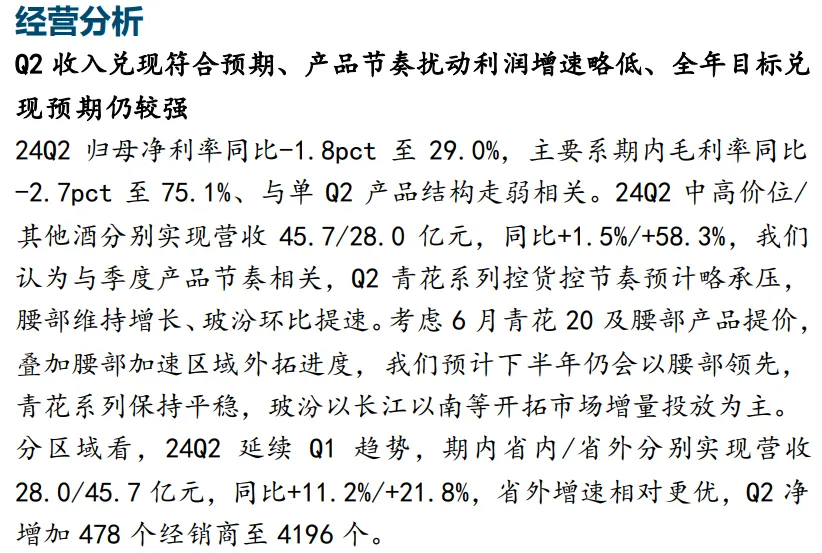

结合一季报来看,今年二季度山西汾酒业绩不及预期与产品结构变动有关。根据公开数据,二季度中高价位与其他酒分别实现营45.7亿元、28亿元,同比增长1.5%及58.3%,相比较而言,中高价位酒的销售增长明显停滞,国金证券研报也分析了该部分表现指出,“Q2青花系列控货控节奏预计略承压”。

(2024年第一季度)

(2024年中期)

今年5月份,山西汾酒在召开的2023年年度股东大会再次强调了今年的目标——2024年将力争营收同比增长20%左右。

20%,也是2023年的目标。2023年该公司实现营业收入319.28亿元,同比增长21.8%;归母净利润104.38亿元,同比增长28.93%,也确实达标了。

不过,综合历史资料却可以发现,近年来山西汾酒的业绩增速一直在下降。2021年至2023年,总营收增幅分别为42.75%、31.26%、21.8%,归母净利润增幅分别为72.56%、52.36%、28.93%。

大家都还记得,山西汾酒还有个目标吧。山西汾酒此前的“十四五”规划提出,“十四五”末(即2025年)要进军白酒行业第一阵营,实现“三分天下有其一”。袁清茂2022年在发布“汾酒复兴纲领”时阐述,“三分天下有其一”不仅仅是销售收入进入行业前三位,而是重要经营管理指标都要进入行业前三位。

这个目标说大也不大。在20世纪80年代前,山西汾酒是独占七成白酒市场的“汾老大”。1998年,朔州假酒案爆发,造成 27人死亡,222人住院,多人失明。这一事故后,“劝君莫饮山西酒”传遍国内,山西汾酒“躺枪”,销量一落千丈。山西汾酒耗费了好几年才重拾消费者的信任,但也掉队了白酒第一阵营,被“茅五泸”狠狠甩在身后。

2022年和2023年,山西汾酒的营收规模均位于洋河之后,位列行业第四。其中,2023年,洋河营收331.26亿元,山西汾酒319.28亿元,仅差12亿。和2022年相比,这一差距缩小了。一样想做前三的泸州老窖,2023年的营收是302.33亿元。目前来看,这几家差距都不大。

所以,也难怪资本市场对公司的业绩增速这么敏感了。

本文作者可以追加内容哦 !