自鲍威尔在央行年会上拍板9月降息后,A股在周一到周三的走势依旧很弱。

然而外资和央妈都在背地里行动了。

接下来就看A股自己争不争气了。

一、外资卖债买股

之前跟大家分享过,中国的债市是一个巨大的资金池,当下提供高于5%的年化收益率预期。

这就使得资金都去拥抱债券,债市抽走了风险资产和实体经济的资金。

股市想上涨,债市这个资金池得拆掉才行。

昨天的文章介绍了外资为啥在过去1年买入了超过1万亿的中国债券。

主因是央妈要保汇率,故意提供掉期点,引导美元流入,以及缓解美元流出。

在美联储降息预期敲定后,汇率风险大幅降低,美元兑人民币已经升值了一波。

于是央妈会减少提供掉期点。

现在通过“做多债券+卖空远期人民币”的方法所获得的超额收益只有20BP了。

那么外资就会开始减少购债,甚至反向卖出。

于是,我们就看到周二1年同业存单利率升破了2%。

债市的压力从同业存单传递到长债市场,信用债的下跌幅度更大,因为已经遭遇偏债基金赎回了。

外资在卖债的同时,也开始买股了。

只不过,我们在A股上观察不到迹象,因为A股有太多负债端的压力,尤其是私募的赎回和清盘给小票带去的冲击。

但我们将目光转向港股。

由于港股筹码比较干净,没有A股这么多破事。

所以它已经在反应海外流动性宽松预期了。

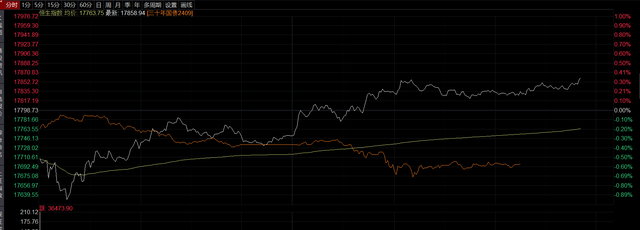

在周二盘中,我们对比恒生指数和30年国债期货的走势能看到,股债出现明显的跷跷板效应。但这次是股涨债跌。

当下,由于A股存在较大的赎回和清盘带来的抛压,估计外资也改变了策略,先尝试在底部缓慢的吸筹。既然有便宜占,没道理不占嘛。

二、央妈助攻

央妈在周一缩量续作MLF,且没有降息,这就降低了银行的负债端质量,使得流动性偏紧。

这倒是挺出人意料的,因为我也预计央妈应该会宽松,从而对冲人民币升值过快的风险。

然而,央妈心里想的,可能是先拆掉债市这个资金池,否则资金始终出不来。

这就给债市来了个釜底抽薪。

现在机构都预测央妈没有超量续作MLF,很可能是即将降准。

现在央妈的操作越来越神秘!

如果是为了刺激实体经济,它会提前做预期管理。

但如果是为了跟债市博弈,情况就不同了。

它大张旗鼓喊做空长债时,可能不会下重手。

它默不作声的时候,可能正在玩阴的呢。

总之,央妈现在正在从债市撕开一条口子,把流动性放出来。

此外,8月份财政发债也明显提速,这也会给债市带去新的压力。

三、打铁还需自身硬

当下,外资和央妈都在疼爱A股,但行不行最终还靠自己。

当前A股面临的最大压力有两个:

1.私募的赎回和清盘;

2.去杠杆。

8月份私募新规开始执行,私募的压力陡增。

第一,展业受到限制,募不到资;

第二,小私募适应不了新环境,逐渐清盘退出;

第三,为了适应新规,需要转变策略;

第四,信用丧失,不断遭遇客户赎回。

于是,我们看到8月以来,小票的跌幅明显扩大。

去杠杆方面,融资余额距离年初的低点只差一丢丢了。跌破前低,估计也就是这两天的事了。

这次的去杠杆烈性不强,但幅度却比较大。

如此缓慢的去杠杆跟私募逐渐逐渐出清密切相关。属于温水煮青蛙。

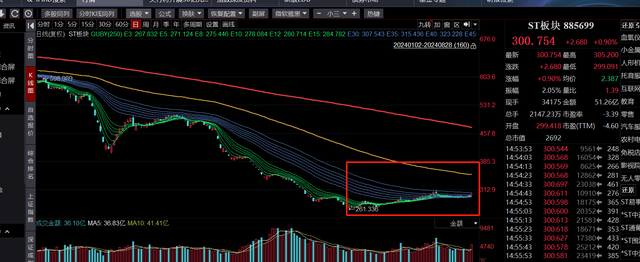

有意思的是,ST板块指数反而逆势上涨了。

其中一个原因就是ST上没有融资盘,不受去杠杆的影响。

由于A股体内还存在这些“病菌”,所以在借助外力吃药打针的同时,还需要自身抵抗力的恢复。·

当然,如果外力给的流动性足够充足,治病所花的时间就少。

那么就看外资是想缓慢低吸还是抢筹了。

反正国家队大概率会偏爱于低吸。

筹码充分换手的标志,还是那根放量大阳线。

本文作者可以追加内容哦 !