1、业绩预览

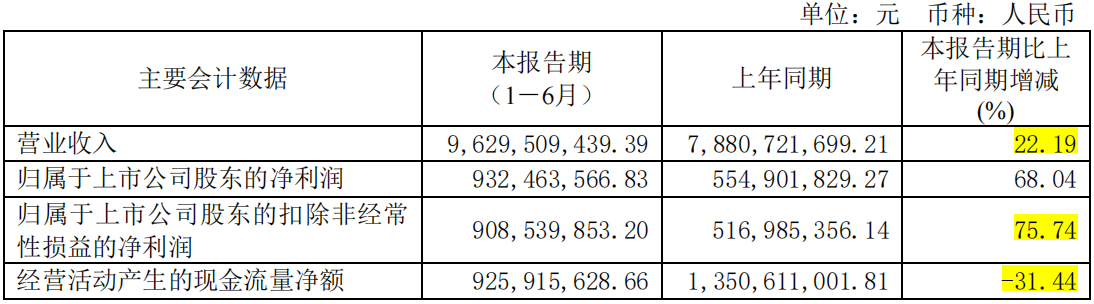

上半年营收96.29亿元,同比增长22.19%,扣非净利润9.08亿元,同比增长75.74%。经营活动现金流净额9.25亿元,同比下降31.44%。

单看第二季度,营收52.06亿元,同比增长26.22%,环比增长17.7%。扣非5.22亿元,同比增长84.01%,环比增长35.39%。可见,第二季度因产品上调价格盈利能力大幅增长。

2、产销量

2024 年上半年生产各类覆铜板 6873.88 万平方米,比上年同期增长23.25%。生产粘结片9037.39万米,比上年同期增长 15.55%。生产印制电路板68.82万平方米,比上年同期增长19.70%。

销售各类覆铜板7009.51万平方米,比上年同期增长27.59%。销售粘结片9062.04 万米,比上年同期增长14.83%。销售印制电路板 71.45 万平方米,比上年同期增长21.34%。

可见,公司上半年产销量同步增长。其中,覆铜板销量增长27.59%,销量增速还是非常不错的。

3、业绩增长核心要素

业绩的在增长,一方面第一季度下游需求高增长。另一方面是二季度开始铜价快速上涨,公司上调了产品价格。

从期货沪铜主连的价格看,自3月份开始大幅上涨,5月20日期货铜价创下8.89万元的高价。5月下旬至8月初,期货铜价开始持续下跌。8月初下跌至7.05万元后触底反弹,目前在7.3万元左右,期货铜价已有明显的企稳回升趋势。

4、下游PCB行业情况

从 PCB 行业来看,2024年第一季度全球 PCB 产值同比基本保持稳定,结束了之前连续下降的趋势,标志着行业转折点的到来,Q2 预计同比增长4.6%,全年增速预计达到5%。

从下游pcb企业看,24年一季度到二季度,下游客户库存增长明显,后续需关注pcb企业库存变化情况。例如:

沪电股份,半年报库存24.82亿,环比一季度增长19.55%。

深南电路,半年报库存31.34亿,环比一季度增长14.04%。

不过如果对比pcb企业的营收增速,库存增长远低于营收增速,目前看下游库存增长应该还是合理的。

5、小结

生益科技在经历2年多的周期下行后,今年上半年迎来了需求复苏,上半年核心产品量价齐升。纵使因铜价下跌,下半年产品有降价的压力,不过周期复苏是已经非常明显的,且目前铜价有企稳回升的趋势,螺旋上升的周期趋势目前并未改变。

下半年,应适当放低对公司的业绩增速预期,在当前环境下,如果全年能保持如此高速增长,已是完全符合自己对周期逐步复苏的预期。

#投资干货##基本面分析#

------------end--------------

作者:慢慢投研(ID:MMTY_198)

温馨提示:本文观点只是个人思考和总结,不构成任何投资建议。企业分析仅限于基本面分享,不作为任何推荐依据。股市有风险,投资需谨慎!!!

本文作者可以追加内容哦 !