灯塔媒介8月28日讯,8月28日,免税店板块迎来了久违的集体大涨,中百集团(000759)股价更是以涨停的姿态,站在了市场的风口浪尖。这背后,无疑是受到了五部门联合印发《市内免税店管理暂行办法》的利好消息推动。市场一片欢腾,也引发了无限遐想:这股政策的春风,能否成为中百集团业绩翻身的转机?

今年以来,面对新零售的浪潮,中百集团主动出击,寻求转型。公司积极采纳胖东来的“爆改”模式,对旗下超市进行改造升级,力图在激烈的市场竞争中寻找新的增长点。

8月24日,中百集团迎来了其一个月内调改的第三家门店——中百仓储超市江夏中百广场店的开业,与前两家"爆改"门店一样,吸引了大量顾客。

江夏店调改包括门店调改、商品选品、员工福利等方面,无不体现了中百集团转型升级的决心。

经过调改的门店仓储超市关山光谷店、黄浦路店重新开业后,销售额实现了翻倍的增长。

这一积极变化,是否预示着中百集团转型策略的初步成功?市场对此抱有极大期待。

然而,当我们深入中百集团的2024年半年度报告,却是另一番景象:营业收入57.11亿元,同比下降9.54%;归母净利润亏损1.42亿元,亏损额度较上年同期有所扩大。

在门店调整方面,上半年共关闭了28家门店,门店总数调整至1686家,包括大卖场及综合超市192家、社区超市及便利店1470家等,总经营面积约165万平方米。

这样的业绩表现,与市场的热烈反应形成了鲜明对比。而亏损的扩大,不仅反映了市场竞争的加剧,也暴露了中百集团在转型过程中的阵痛。

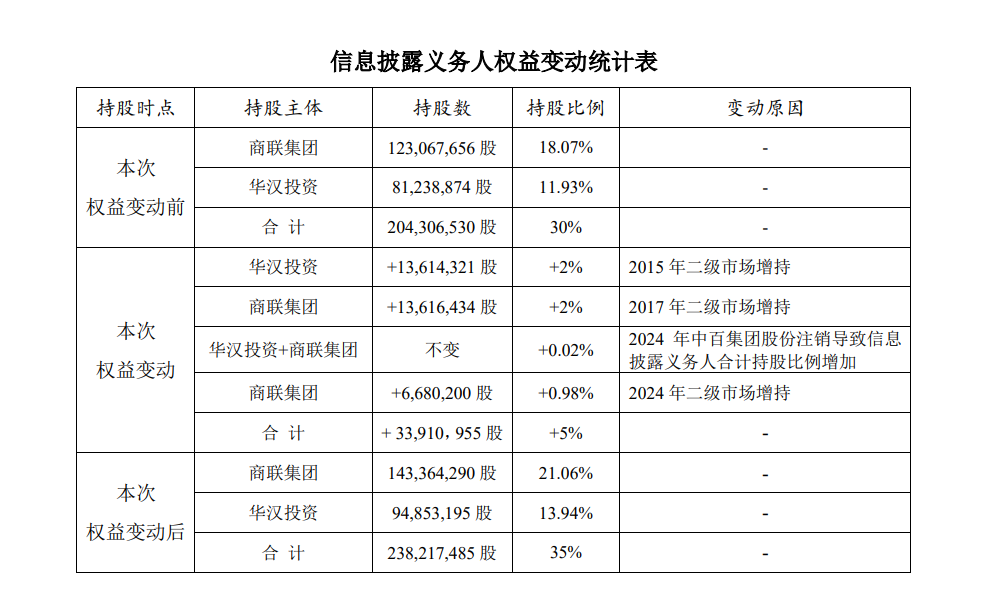

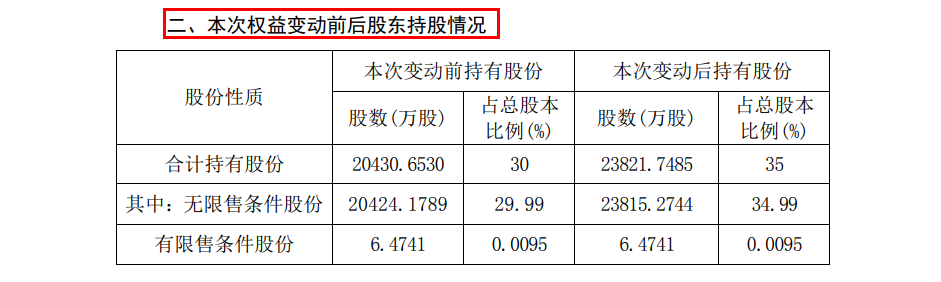

8月27日,中百集团宣布,自2015年7月16日至2024年8月26日,公司第一大股东武汉商联(集团)股份有限公司(简称“武商联”)及其一致行动人武汉华汉投资管理有限公司通过深交所集中交易增持了中百集团股份,持股比例从30%增至35%,累计增持了5%。

8月28日的公告进一步说明,武商联及其一致行动人持股数量从204,306,530股增加至238,217,485股,其中4.98%为主动增持,0.02%为因总股本减少而被动增加。增持计划仍在进行中。

这一行为在市场看来是对公司前景的信心,但在业绩亏损的背景下,这份信心是否站得住脚?

与此同时,武商集团(000501)和中百集团第一大股东解决同业竞争承诺的延期事项,也给公司的未来发展带来了不确定性。

8月5日,中百集团股东大会对《关于第一大股东延期承诺的议案》进行了表决,结果超八成股份数投下反对票,导致议案未获通过。

武商联作为中百集团和武商集团的第一大股东,原本计划在5年内逐步解决两家上市公司的同业竞争问题,但议案的否决给这一承诺的履行带来了不确定性。

武商联此前曾变更承诺,提出在3年内解决同业竞争问题,但中百集团公告指出,由于市场复苏不及预期,大型超市整体亏损,不具备实施资产重组的条件。因此,武商联再次提请延期,希望在5年内逐步解决同业竞争问题,通过分业经营等措施来实现。

这一结果无疑给中百集团的治理结构和未来战略带来了挑战。

8月27日,财政部、商务部、文化和旅游部、海关总署、税务总局,五部门联合印发通知,规定自2024年10月1日起实施《市内免税店管理暂行办法》。

政策的实施预计将在13个城市设立或转型市内免税店,广州、成都等8个城市各将设立1家。这将可能带来市内免税店市场规模达到480亿元人民币,同时随着入境游的增长,预计市场潜力巨大,为行业带来积极发展机遇。

回到最初的问题,五部门联合印发的《市内免税店管理暂行办法》是否会成为中百集团业绩翻身的契机?答案可能并非一蹴而就。

中百集团需要在经营策略上做出相应的调整,发挥公司在免税店运营中的核心竞争力,同时在产品选品、顾客服务、供应链管理等方面进行创新,以抓住这一机遇。而随着免税店市场的扩大,竞争也将更加激烈,还必须在价格、品质、服务等方面满足消费者需求,保持竞争优势。

中百集团的蝶变之路,既是对既有经营模式的挑战,也是对未来市场机遇的拥抱。公司的转型升级策略是否能够持续带来积极的变化?股东的增持是否基于对公司长期价值的认可?同业竞争问题如何解决?这些问题的答案将决定中百集团能否破茧成蝶,迎来真正的春天。

政策的东风已经吹起,让我们拭目以待,看中百集团如何在新零售的浪潮中书写自己的蝶变故事。

(免责声明:以上内容与灯塔媒介立场无关,相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。文章未经授权禁止转载/镜像,违者必究。转载、约稿、发布等合作请私信。)

本文作者可以追加内容哦 !