我对一两个月的股价波动毫无把握;我看好的公司均有两个月内腰斩的可能,请独立思考。

上面的申明,非常重要

华润三九半年很好看,把内部分享的也复制给大家。

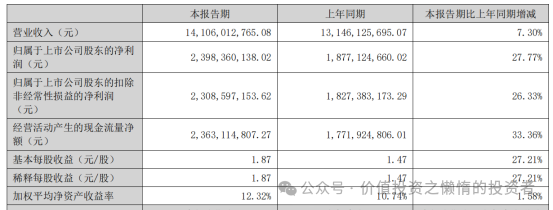

1-6 月公司实现营业收入141.06 亿元,同比增长7.30%;

实现归属于上市公司股东的净利润23.98 亿元,同比增长 27.77%;

实现归属于上市公司股东的扣除非经常性损益的净利润 23.09 亿元,同比增长 26.33%;

实现经营活动产生的现金流量净额23.63 亿元,同比增长 33.36%,保持良好稳健态势。

净利润增长较快,现金流较好。

如果单独看第二季度的话,净利润增幅42.48%,扣非净利润增速40.88%。

正在走加速度。非常漂亮。

净资产收益率12.32%,全年有望达到16%以上。很好了。

毛利率比去年全年略增,盯住了集采压力。

在复杂严峻的经济和市场环境下,医药行业在压力中前行。国家统计局数据显示,2024 年 1-6 月,全国规模以上医药制造业实现营业收入 12352.7 亿元,同比下降 0.9%。

医药行业中,零售渠道竞争日趋激烈。中康开思数据显示,2024 年 1-5 月中国零售药店终端药品销售额 1901 亿元,较去年同期同比下降 0.2%。

其中,OTC 同比下降 2.0%;处方药同比上升 1.3%;保健品同比下降20.5%。

大家应该知道为什么汤臣倍健利润大幅下滑了吧?

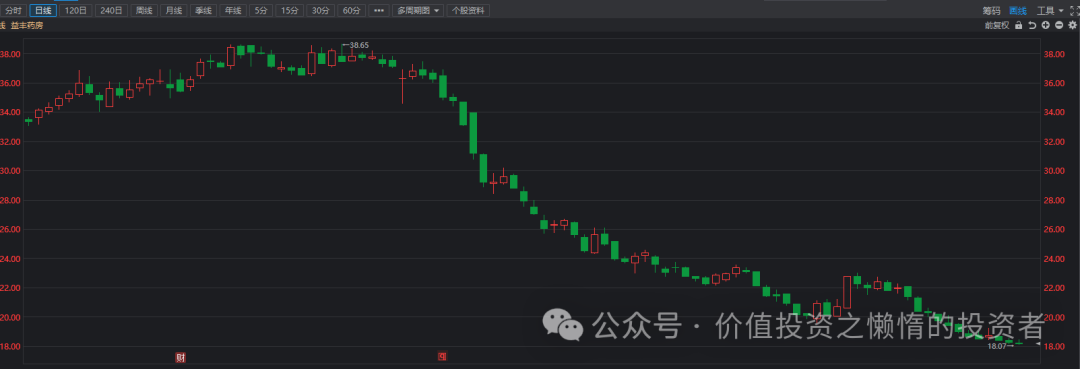

医药行业大环境也不太好。药店的销售已经受到了影响,益丰药房一口气股价腰斩。其他几个药房更惨。

但华润三九能实现如此高的增长,实属不易。

行业未增长,但华润三九增长了,说明公司挤占了别人的市场和蛋糕,公司确有核心竞争力。

我判断三九未来会成为大市值医药企业。

在医疗端,公司产品覆盖心脑血管、抗肿瘤、消化系统、骨科、儿科、抗感染等治疗领域,拥有血塞通三七系列产品、参附注射液、示踪用盐酸米托蒽醌注射液、华蟾素片剂及注射剂、益血生胶囊、瘀血痹、注射用头孢比罗酯钠等药品,在医疗端享有较高声誉。

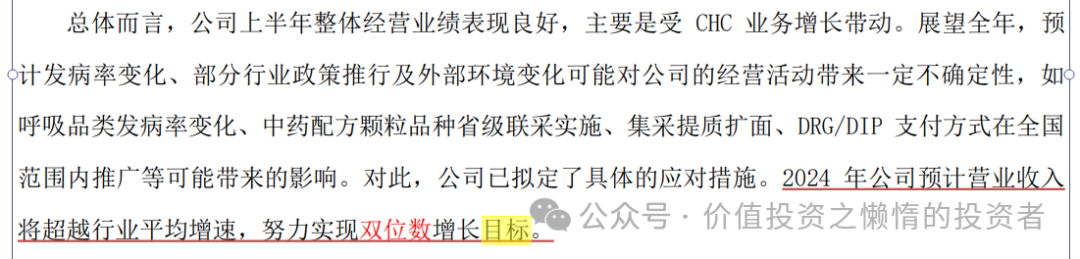

华润三九半年报表示,2024 年公司预计营业收入将超越行业平均增速,努力实现双位数增长目标。

假设是10%的增长,目前半年报公司的营业收入增速是7.3%。也就是说要实现百分之10以上的增长,公司下半年的营业收入增速需要拉起来。

公司如此有信心,非常好。

投资的过程,一般是看懂公司,保守估值定价,然后给出贪婪价格,然后看口诀。

大家看口诀吧。

以优秀的公司为前提,好公司有底线;好公司好价格,好公司杀跌买;大涨不买票;小涨小跌不管,大跌加仓;买入优秀的公司,做时间的朋友。组合投资,逆向布局。

本文作者可以追加内容哦 !