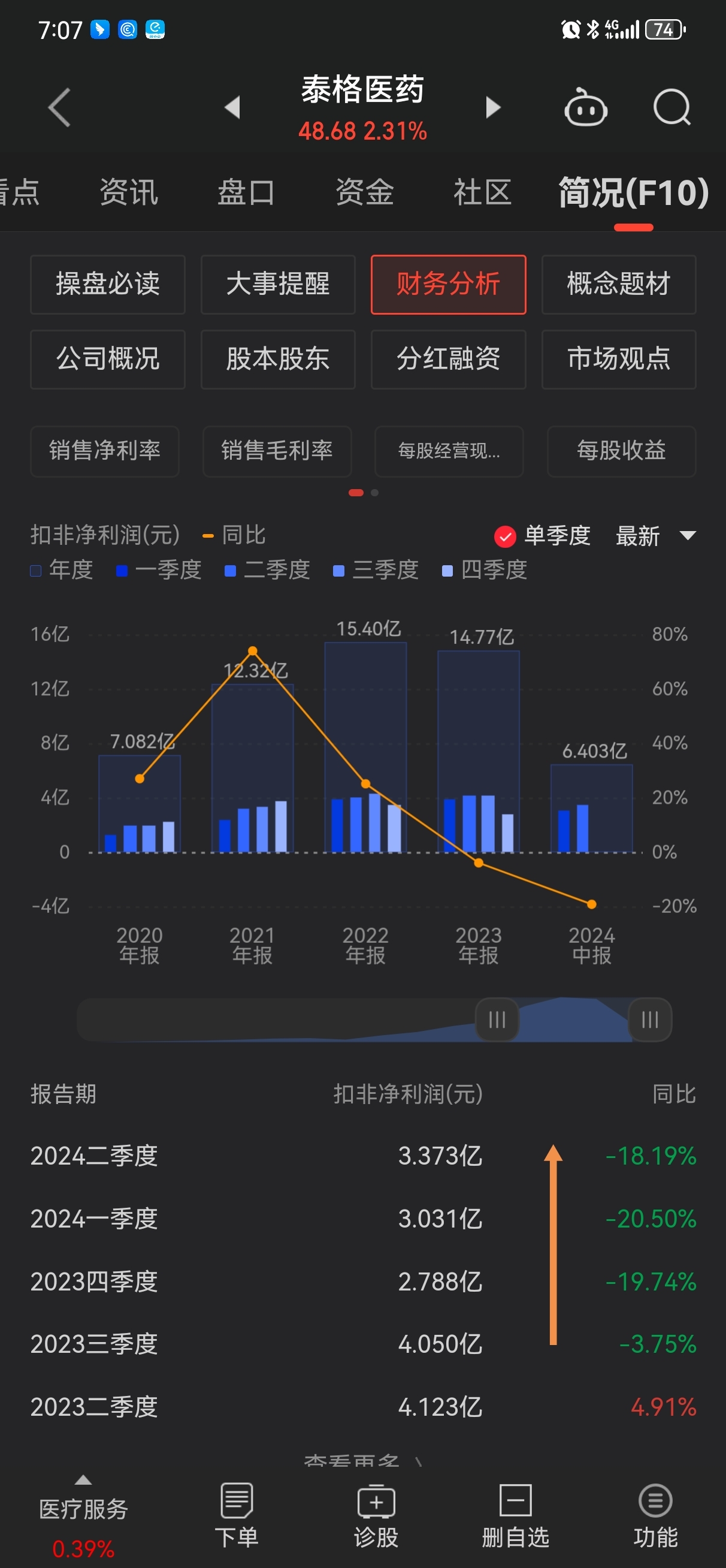

$泰格医药(SZ300347)$ 泰格医药偏重于投资类创新药平台型公司,重点看扣非净利润。营收、毛利润环比增长,扣非净利润环比增速11.3%,同比增速-18%跌幅略微收窄。在手订单800个项目,2023年期末752个,增加48个项目。拓展展出海业务线,美国、日本、欧洲开始布局,未来增加预期收入的项目,叠加国内创新药政策支持、2024年中国1类新药获批量复苏,CXO板块有望带来业绩拐点!

2024年半年报披露的二季度毛利润率41%稳定,但投资收益导致净利润率下滑至14%,这是整个行业的周期性影响,也只能代表着过去半年的产业状况,更该看未来产业预期转变,带来业绩增速修复。

在业绩拐点前买入,性价比最高,重要的是看预期转变,等待拐点到来!如果要业绩好,2021年业绩最高峰,对应股价208元,买入就是买在向下拐点处,站在山顶吹冷风!

2024-08-28 21:28:20

作者更新了以下内容

追加内容

本文作者可以追加内容哦 !