半导体业务:

“收入 70.4 亿元,同比下降 7.90%,业务毛利率 34.95%,实现净利润 10.8 亿元,同比下降 22.40%。2024 年上半年,第二季度收入与利润环比实现增长,毛利率水平较第一季度大幅度改善,第一季度和第二季度分别实现营业收入为 34.2 亿元、36.2 亿元,净利润分别为 5.2 亿元(含出售 NWF 股权的投资收益 1.7 亿元)、5.6 亿元。”

“半导体业务来源于汽车、移动及穿戴设备、工业与电力、计算机设备、消费领域的收入占比分别为 63.00%、7.35%、21.08%、5.21%、3.36%。汽车领域包括电动汽车仍然是公司半导体收入来源的主要方向,主要的产品应用方向如表 1 所示。公司主要区域的收入比例分别为欧洲、中东及非洲区域 25.09%、大中华区域 44.77%、美洲区域 9.50%。”

小结:

1,从行业分布看,占比依然是汽车和工业与电力,对比2023年同期,汽车占比提升2%,工业下降2%。反映出安世半导体业务的行业地位非常稳定,毛利率较1季度上升近4%。

2,从销售区域看,大中华区和欧洲占比近9成,其中大中华(含台湾,香港),可谓是一枝独秀。相较于国内同类型产品公司,内卷严重,亏损严重,安世可谓是非常优秀。

3,对比23年H1微增,研发费用维持8-9亿,

4,业绩仅次于韦尔股份,13.67亿,好于国内其他半导体公司。毛利率高于韦尔股份5%。

集成业务:

上半年,公司产品集成业务实现营收 261.2 亿元,同比增长 26.68%,毛利率为 2.49%,净亏损 8.5 亿元。其中,第一季度与第二季度分别实现营收 124.2 亿元、137.0 亿元,净亏损分别为3.5 亿元(含可转债财务费用 1.1 亿元)、5.0 亿元(含可转债财务费用 1.1 亿元)。

小结,

1,营收环比继续增长10%,同期立讯精密(环比减少2.2%),工业富联(环比增长24%)华勤技术(环比43%)

2,研发费用与23年对比,微增维持11-12亿区间

3,参考半年报预报,下半年集成业务利润转正是公司的目标,预估基本达成。

总结,

1,300亿对应估值<15倍

2,半导体业务全年20亿+,集成业务0-5亿

半年报摘录:16页

关键词:

“第二季度实现毛利率环比大幅度提升”“力争在下半年实现业绩的环比大幅度改善。”

“报告期内,公司半导体业务面对欧美需求疲软和国内价格战盛行的不利情形,一方面将凭借MOSFET、逻辑等产品的车规优势,在汽车领域继续发力,提升汽车客户单车应用料号与单车价值,并提高在新能源汽车客户中的渗透率,发力工业、消费、AI 数据中心等行业,提升出货量和产线稼动率;另一方面,加大新产品研发,加速推动技术进步与迭代,加快功率分立器件(IGBT、SiC和 GaN)和模块、12 英寸创新产品、模拟 IC 组合、功率管理 IC 和信号调节 IC 等产品研发,并在内部通过降本措施,在第二季度实现毛利率环比大幅度提升,盈利能力环比逐步恢复。在消费电子行业弱复苏的背景下,公司产品集成业务由于上游供应链价格上涨、下游品牌厂商价格不利、工厂普工成本较高的影响,毛利率水平有所下降,上半年整体业绩承压,公司也通过一系列措施,力争在下半年实现业绩的环比大幅度改善。”

2024年半年报

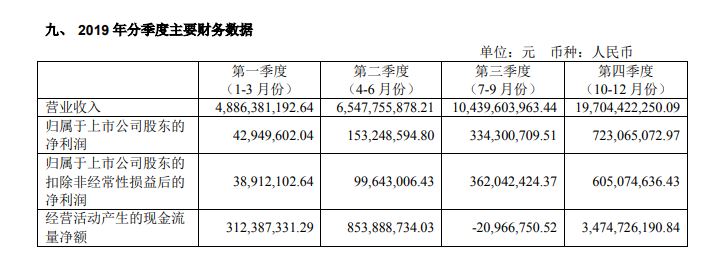

2019年年报(业绩90%+来自集成业务)

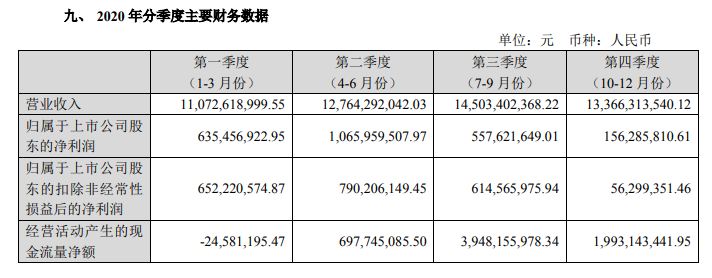

2020年年报(预估安世的业绩是16亿)

本文作者可以追加内容哦 !