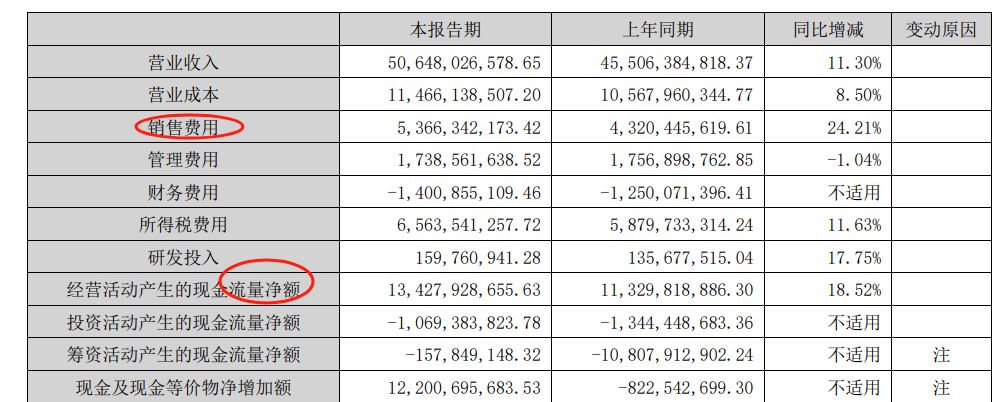

1公司系列酒销售下滑23%,,这个影响了部分的利润,但整体占比不高;而五粮液产品同比增速超过了12%,继续保持稳健的态势

2 销售费用增加较多24%,主要是因为促销费增加较多,说明上半年还是有一定的竞争压力,但是公司的现金流同比增速高达18%,这个就是重磅利利好了 ,远高于利润增速

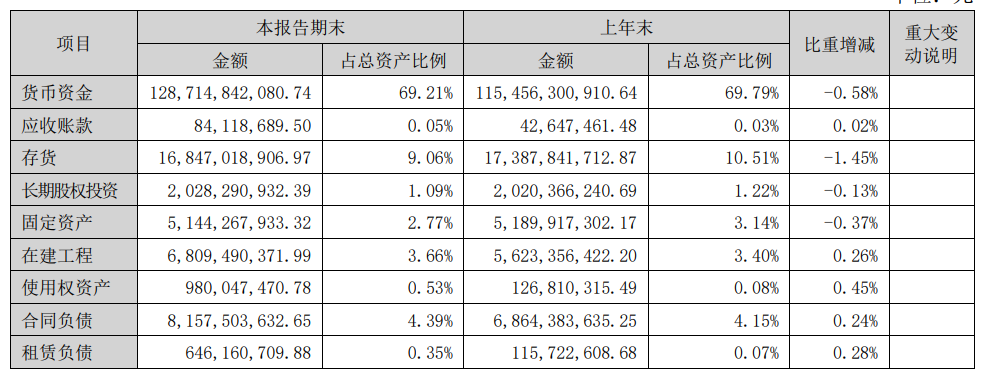

3 公司的货币资金高达1287亿元,站了总资产的70%,说白了,公司就是一家完全不差钱的企业,而且是钱把人都给淹没的那种,现在这个时候最好的思路就是分红,要那种大幅度分红的那种,

4 去年的分红比例在60%,按照当前的13倍(4425亿市值),那么2024年的股息率将会在4.6%附近;而且未来还可能会增加到75%的比例去,这个就是意外之喜了。

5 此外,公司的合同负债高达81.6亿元,这个创纪录的合同负债,可以说是未来的业绩保障,

总之,此次五粮液的半年报堪称完美,如果年报的时候再能提高分红比例的话,那就是非常完美了,对于这份年报,我们预期可能会达到180—200元的位置去,当然,如果上证指数回到3000点上方的话,估计还能够有更高的预期

以上仅个人观点,学习交流所用,不作为投资买卖依据

#炒股日记##汾酒缘何绩后大跌?酒股能否抄底?#$五粮液(SZ000858)$$贵州茅台(SH600519)$$山西汾酒(SH600809)$

追加内容

本文作者可以追加内容哦 !