$亨通光电(SH600487)$ 业绩大增,中报再次超出预期。亨通在业务上的持续突破,逐渐兑现到了利润端,并开始稳步释放。

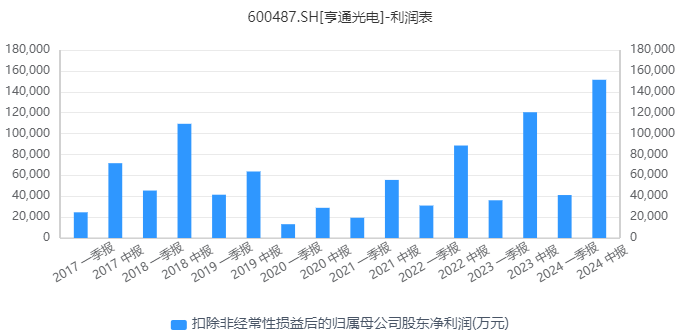

上半年,营收266.14亿,同比+14.83%;归母16.09亿,同比+28.8%;扣非15.15亿,同比+25.82%;营收、利润,均创出公司历史同期新高。

单季度来看,业绩更是炸裂,Q2归母10.9亿、扣非11亿,环比分别增114%/168%,创历史新高后,又向上迈出了一个新的台阶。同时,二季度公司毛利、净利率(17.74%/8.02%)环比均有大幅增长,分别+2.7/3.42个百分点,盈利能力增强。

除了毛利率、净利润的改善,在经营指标上,现金流净额大幅改善,资产负债率52.2%,接近50%,同比下降2.5个百分点,从2018年以来,公司资产负债率下降近12个百分点,这背后是公司努力降杠杠的结果,财务更健康、经营更稳健。相比以前,我觉着这次的经营质量更高。

此外,股东人数减少6万,估计这段时间的杀跌后,会洗出更多。散户的筹码自然都被机构接了,上半年,有136只基金持股亨通,而去年同期只有36只。

业绩归因上,主要落在了 “特高压电网、工业与新能源智能、海洋通信”3个方面。也就是说,在没有海风业务强势助攻的情况下,公司其他业务业绩已经撑起了公司的成长性,且在快速增长。

其中,电网业务自不用说,新能源消纳预期下,电改会持续推动电网建设,未来1-2年都有增长预期;工业与新能源智能业务,可理解为特种电缆(机器人等)、新能源汽车线缆等的快速增长,这块是一个新的预期增量;此外,海洋通信,即海底光缆方面,在人工智能产业浪潮时代下,叠加海底光缆更新换代周期,这块未来可能会有一个大的突破。

其实,还有一点更加值得重视:今年以来,亨通海风海缆业务上有相当大的突破:如亨通高压引进gjd产业资本资源、今年海风订单持续增加(海南)、欧洲订单突破。

产业资本,不仅可以提升公司的整体估值,还能带来更多的“无形资源”。临近十四五末、十五五初,深远海规划逐步落地,产业资本资源的重要性不言而喻。而在海南以及欧洲的突破,则是在未来业务需求上拿下了不小的增量预期。

数据上看,24年至今,公司已披露中标海风相关订单24.41亿,相较去年全年增长140%。目前在手订单,能源互联领域约210亿元,相交23年末增长25亿,海洋通信约55亿,海缆通信超3亿美元。在手订单充足,且公司在加快射阳基地一期产能提升,同时推动射阳二期和揭阳基地项目建设。

海风产业上,市场担忧的江苏三项目的进展问题,实际是在持续推进,已在最后开工前的手续办理阶段,开工临近。

当前时点,万事俱备,只欠东风。五大六小指标下,下半年会明显看到Q3、Q4的交付量会起来。十四五目标下,抢装任务预期将会逐季度增加,作为海缆第一梯队企业,后续或有更大的增长潜力。#【悬赏】2024中报来袭,谁的表现更胜一筹?#

本文作者可以追加内容哦 !