这是 上市公司价值分析的第289篇原创文章

前言:投资是分散和集中,最主要是看确定性,如果投资确定性100%能够赚钱的品种,我相信投资人一定会非常集中,但是投资又是一件不确定性的事情,所以我建议还是分散。

01valuefirm

分散和集中

分散的好处:能够保护自己,在投资这个不确定事件面前,我们只能投资大概率,而不能100%确定,所以分散的好处是可以在巨大不确定性面前活下去,缺点是没有爆发力,可能很好看的品种,由于分散配置10%仓位,导致对整体市值的贡献只有20%。

集中的好处:集中投资可以让市值具有爆发力,而缺点是投资生涯中不可能不踩雷,比如我前段时间买的中炬高新,还有最近布局的医药ETF

按理说:中炬高新140亿市值算便宜,但是市场还在跌,估值的钟摆永远随着人们的心情跌过头而不会在中间的位置停留很久。

而医药ETF更是绝了,在老龄化背景下,按理说医药需求量在增加,可是ETF医药跌的是爹妈都不认识了。

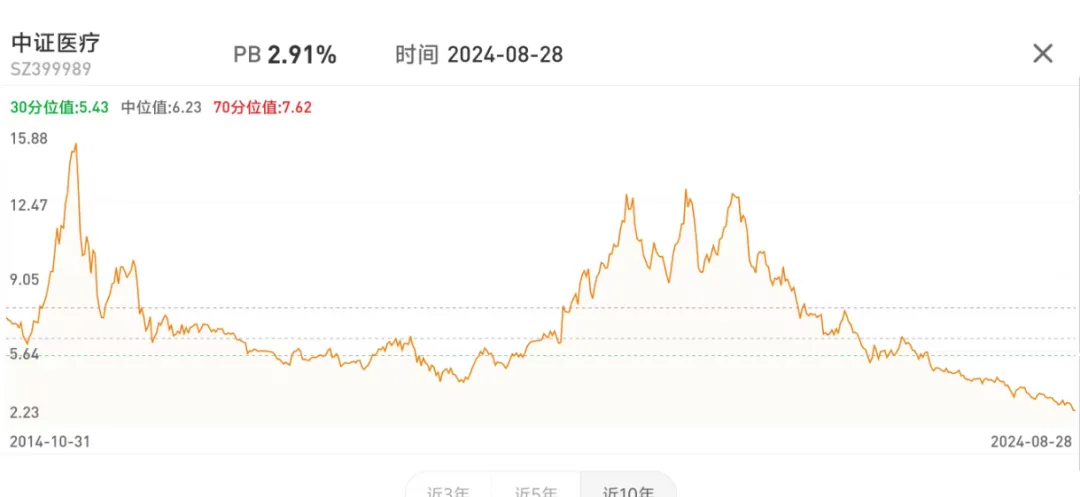

医疗ETF,昨日收盘价0.270,创出历史新低。从21年的高点0.968开始计算,3年跌幅高达72%,看着这走势图,真让人崩溃

从最高点19992点,跌到目前的5390.30点,跌幅=(19992-5390.30)/19992=73.03%。

按照过往经验来说,一个指数跌幅在最大危机的冲击下,跌幅高达80-90%已经到极限,目前跌幅在73%。

目前的估值水平:

WIND数据统计显示,2010年至今,医药板块估值水平分别在2011年底和2018年底达到最低位,最低位为25倍左右,截至8月16日,申万医药生物指数PE(TTM)估值为26.73倍,再次处于近十年最低水平区间,估值百分位在6.79%,市净率3.273,估值百分位在0.31%,可以说已经到地板了。从细分板块看,所有细分方向估值均处十年来低位。

从医药板块的所有细分方向来看:中药板块经过前两年的估值上涨之后,目前持续下行,估值已调整至 25倍区间;医疗服务和生物制品板块年初至今,估值持续下降,目前医疗服务板块估值在27倍左右;生物制品板块估值在 22 倍左右,医药商业估值为17倍,医疗服务估值为23倍。

所以当你重仓以上两个品种,你最少亏损在50%以上,请问这样的投资是否是失败?

我对失败的定义,总资产一年跌30%,截止我10年的投资经历,目前我还没有突破这个极限。

02valuefirm

最近的持股半年报

第一名:华润万象生活

营业收入增长17%,而核心净利润增长24%。

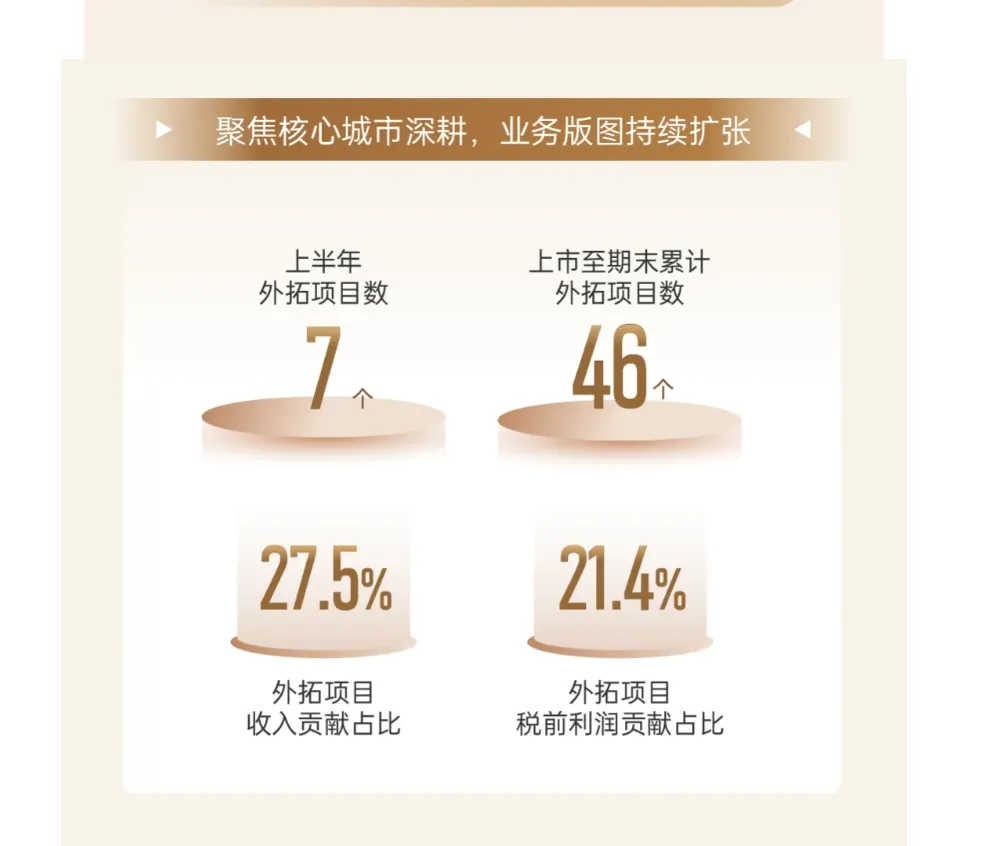

外拓项目:外拓46个轻资产项目。

商业板块作为华润万象生活最为核心的业务,上半年录得收入28.5亿元,同比增长23.4%。增长主要是购物中心收入上涨明显,增长34%至18.9亿元。整体毛利率增加2.4个百分点至60.9%。

同时,购物中心零售额1007亿元,上涨幅度近20%。而全国社会消费品零售总额增长幅度为3.7%。

深究其中原因,华润万象生活商业运营及物业管理服务收入增长,很有可能是通过对华润集团及第三方开发商涨租实现的。

在国内消费低迷、出境游上升的背景下,华润万象生活实现了逆势增长。首席财务官聂志章表示,公司旗下重奢及非重奢定位的项目,零售额增幅均取得了亮眼表现,其中重奢类项目同比增长9.6%,非重奢类项目同比增长是26.8%。

华润万象生活反而依然看好奢侈品市场的前景。

“整体奢侈品的增速,无论是从消费者的需求,还是品牌对未来拓店的规划,均可以看到,奢侈品市场已从疫情期间的那种超高速的增长,恢复为了一个常态化的局面。长期来看,高端奢侈品的市场前景,我觉得是依然可期的。”喻霖康称。

这种态度直接体现在华润万象生活的扩张策略上,零售市场展现了惊人的占有率。今年上半年,华润万象生活新开购物中心7座,在营购物中心达到了108座。其中,46个项目零售额排名当地市场第一,85个项目位列前三。

第二名:农夫山泉

股价大跌10%,目前市值3042亿,我们近似于3000亿市值,目前净利润120亿港币,估值3000/120=25pe,处于较为合理的估值区间,且无论是矿泉水和无糖茶饮都有行业增长空间。

所以,我认为在当下的估值背景下,公司的价值已经显现是可以适当配置的,但是不宜配置过多,慢慢跌慢慢买是可行的策略。

根据半年报显示:

上半年营收和利润均增长8%,几大业务版块中茶饮继续有强势表现,营收增长59.5%,利润增长63.1%,不过营收增速放缓的同时利润增速与营收增速之间的差距在缩小,应该也有部分降价,茶饮这块的竞争要上来了。增速其次的是果汁饮料营收增长25.4%,但主要因为成本上涨毛利率下降,利润未有明显增长,这部分业务的价值量依旧不稳定。功能饮料总体平稳没有什么好说的。

重点要说的还是水类产品,上半年营收下降18.3%,营收占比从去年同期的51%下滑至38.5%,利润下降27.8%,成为业绩的主要拖累,根据公司公布1~2月舆论风暴前的该业务增长19%,假定不考虑季节因素测算,3~6月份公司营收下滑37%,可以想象在舆论风暴的高潮时候公司这块业务下滑多惨。但是公司趁着这次危机,主动挑起价格战并且推出了纯净水产品,正好可以打消我此前对于公司产品溢价的担忧,只需要等待重新找回到平衡状态。

公司在介绍毛利率下滑1.4%列举的三个原因中,主要影响因素包括纯净水产品新品上市促销的影响、包装饮用水产品销量下降带来固定成本分摊上升、以及果汁原料价格的上升。并未提及纯净水的产品结构导致毛利率下降,因为此前公司也说纯净水的成本是低于天然水(具体怎么做的的不得而知),不知道是否可以理解纯净水虽然指导价下降但毛利率相比天然水没有下降。

虽然公司低增速,但是公司净利润依然维持正增长。

我们以年报为例:

如果你相信未来矿泉水和饮料有行业增长空间就可以买农夫,因为我相信150亿净利润的港币是可以达到的,以25pe为合理估值,我们算到的总市值为3750。

虽然目前3000亿市值并不便宜多少,但是我觉得好公司在适当的位置是应该稍微配置的。

半年报的两家公司就随便看看,没怎么看,港股的繁体字太难看了,不知道什么时候出一版简体的年报,不过我投资一定会坚守的一点:投资拥有客户粘性,净利润稳步增长的公司,具有类消费,强大竞争力,在上下游中处于强势地位的公司。

$农夫山泉(HK|09633)$$伊利股份(SH600887)$$华润万象生活(HK|01209)$

2024-8-28

写于广州

作者介绍:

价值分析,主要做价值分析,对公司价值、实时解读重要的政策及新闻事件,并且热衷于分享投资机会,详细解释记录股票的买入和卖出操作的原因。

价值分析同时是雪球资深用户,雪球ID:上市公司价值分析

本文作者可以追加内容哦 !