【半年报】比亚迪结束了连续三位数增长,逐渐回归到常规态势。

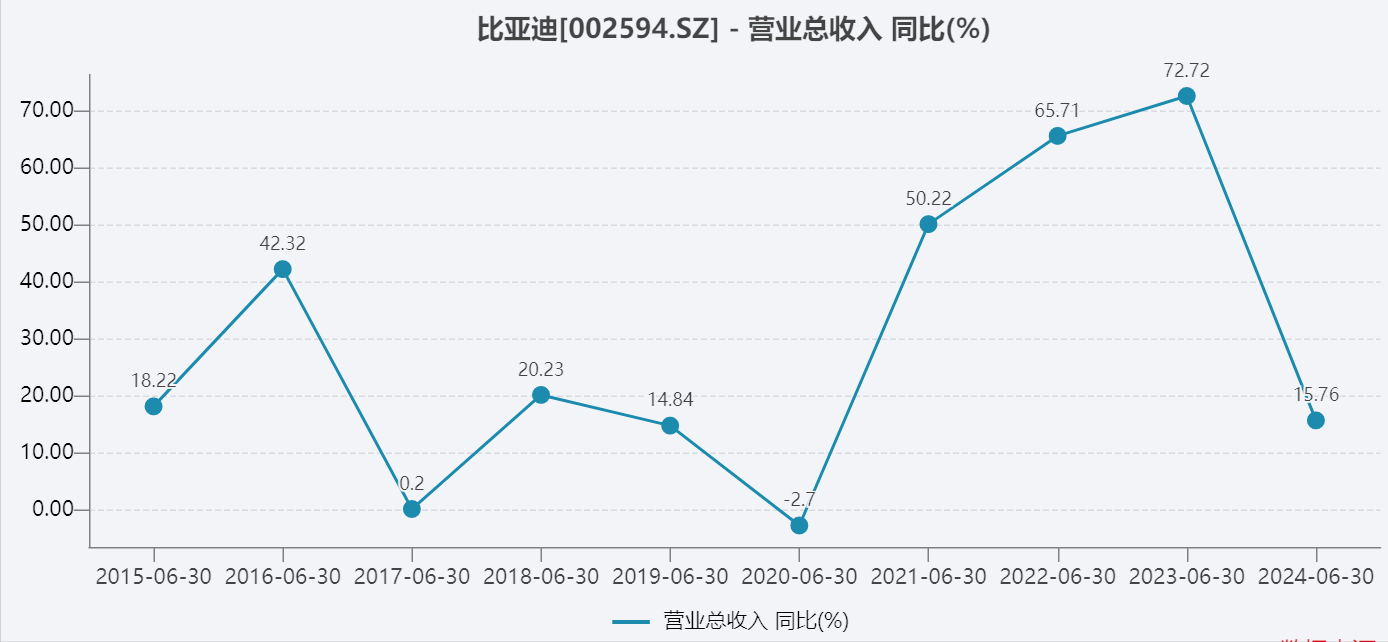

8月28日晚间,比亚迪(002594)2024年半年报显示,实现收入3011亿元,增长约16%。

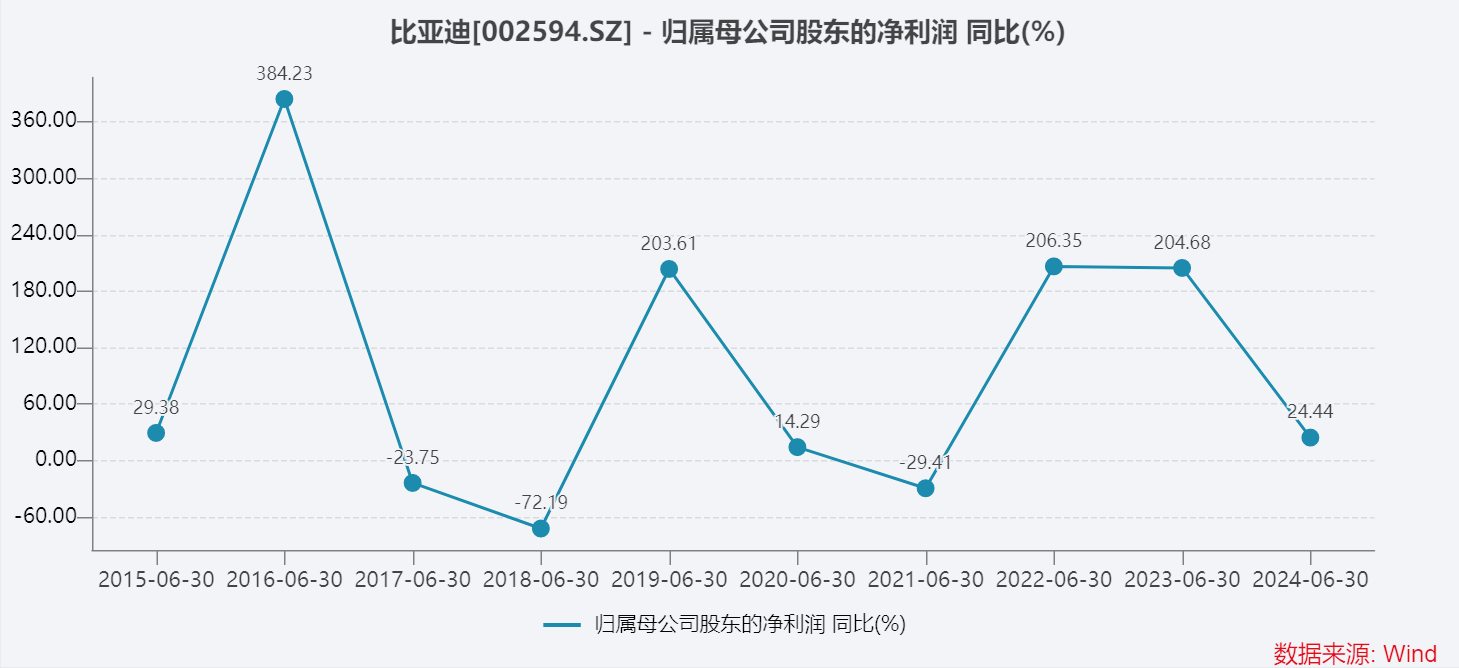

与2021年至2023年中报时均超过50%相比,比亚迪今年中报增速回落较为明显。

如果分季度看,一季度增长4%,二季度增长26%,将整体增速拉抬到16%,也让投资者吃下定心丸,试想一下,如果二季度增速继续在两位数以下,这会带来多大的失望情绪?

从利润端看,营业成本2409亿元,则毛利润大约是602亿元,毛利率超过20%,与2023年同期相比,增长1.68个百分点。

几项常规费用中,销售费用143亿元,同比增长约35亿元,研发费用196亿元,增长约58亿元,增幅分别为32%、42%,远远超过营收增速。

这说明了比亚迪当家人王传福目前依旧以获得市场份额为首要目的,因此在市场推广的强度较大,且研发投入也不手软。这自然也是毛利率得以继续提升的主要原因。

本报告期,比亚迪的利息收入和利息费用基本相抵,去年财务费用有11亿元的亏空。

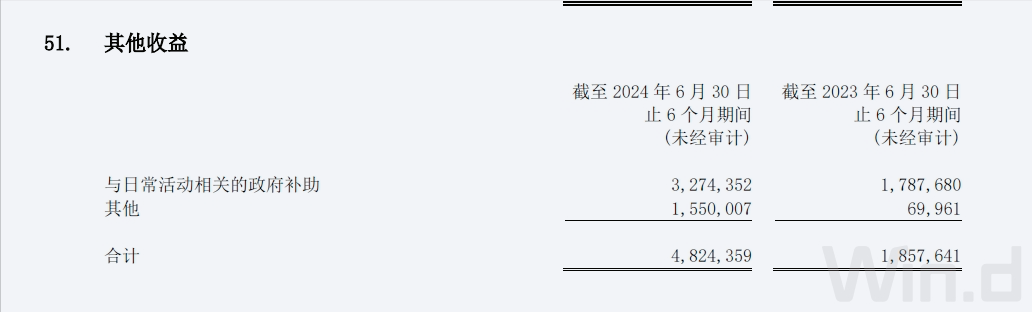

利润表中,有一项值得关注,就是其他收益超过48亿元,比去年同期增加近30亿元。其中政府补助32.7亿元,比去年增加大约15亿元,“其他”增加近15亿元。这无疑增厚了比亚迪的利润。

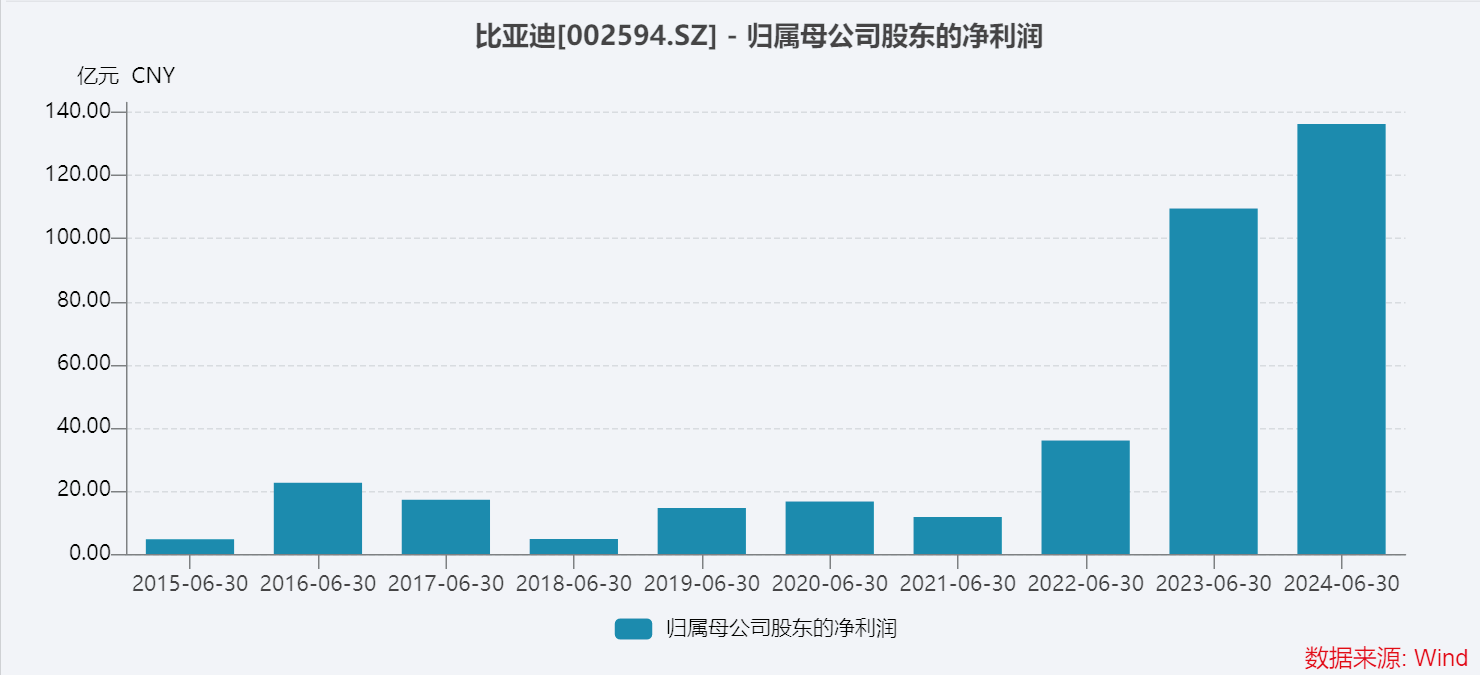

今年上半年,比亚迪实现利润总额172亿元,增加38亿元;净利润141亿元,增加27亿元;归母净利润136.3亿元,增加约26亿元,或增长24%。

2022年、2023年上半年,比亚迪归母净利润增幅为206%、205%,将基数提升到110亿元高度,再想继续保持三位数增长,也不现实。

净利润增速比收入增速高出8个百分点,其中其他收益的增量30亿元,完全覆盖了净利润的增量。另一方面,比亚迪的主营业务毛利率还在改善,因此24%的利润增长,还是具有硬核实力,并不拉垮。

从年初至8月28日,比亚迪股价累计上涨21%,大大超过其他电动车型实力企业,比如港股上市企业理想跌45%、蔚来跌57%、小鹏跌45%。

比亚迪最新市值大约6900亿元,在A股排在第16位,高于交通银行、中国电信,低于中国平安、长江电力。

本文作者可以追加内容哦 !