营收增幅11.3%,净利增幅11.86%

先说总结:符合预期,各方面指标看起来四平八稳,但背后付出的努力让人感到心疼,真的不容易。

昨天我刚写完汾酒的分析,今天看五粮液的报表这种感觉非常强烈,对比下来感觉两家公司当下的发展压力简直不在一个世界

整体看下来给我的感觉就是

1增长空间很紧,经销商拓展吃力

2去库存的工作一直在做,但库存依旧高企

3中高端消费场景竞争烈度越来越高

五粮液的财报披露方面必须点个赞,这方面比汾酒做得好太多了

我上一篇分析汾酒的时候有说过:这些年来高端白酒一直都在提产能,以前伴随着国内经济高速增长,高端白酒一直供不应求,酒企的数据一个比一个好看。但近几年一方面国内产业结构在调整,很多高端白酒的消费场景不见了,另一方面这几年受大环境影响消费不景气,高端客户在酒民中毕竟是占少数,现在需求不增甚至可能下降,而酒企的提产还在继续,高端产品供过于求,奢侈品的稀缺性出现问题,终端价格出现倒挂。面对这样的困境,为了维持高端产品的用户心智,又不能降价向下卷,毕竟说到底酒水不过是米粮罢了,高端心智没了就什么都没了,除了茅台目前的稀缺性还独一档,其他高端白酒目前都在苦哈哈地去库存、稳价格、向经销商多压货,这也是市场普遍看空白酒的原因。 目前我看高端白酒占市场2%左右,近几年我觉得保价提产还是可行的,只是后续如果各家酒企产能都太高了,后续或许只能降产能提品质做更高端了,或转而走向大众?

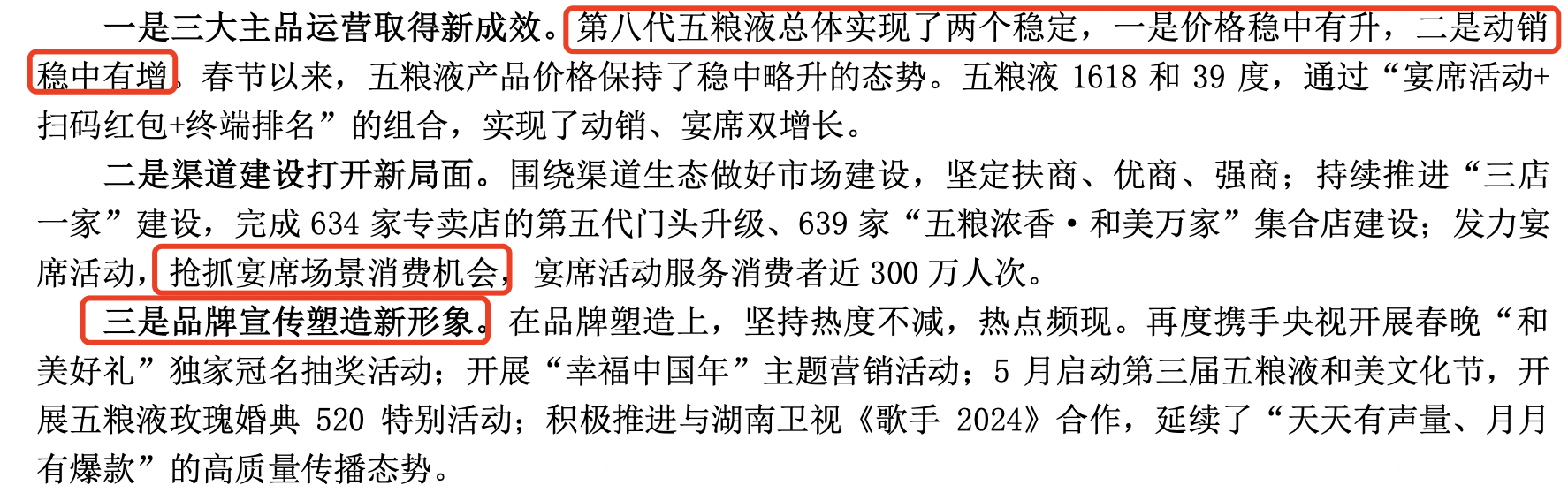

五粮液公司今年主要就是在做下图圈红的三件事:

1稳住核心大单品第八代五粮液的价格、去库存

2增加销售渠道,一方面是全面推进直营店“三店一家”:“三店”即体验店、专卖店、集合店,“一家”即五粮液酒家,也就是推进高端品牌建设及体验;

另一方面加大宴席场景这类中高端酒的消费场景渠道建设。 我还第一次看到五粮液很直白地把加大宴席场景写在财报里,看得出来领导层越来越落地了,我想也意味着增长真的不容易

3这一块是23年年报第一次提出来的,增加营销投入打广告,这是真有压力了

从五粮液披露的经营数据做一些分析

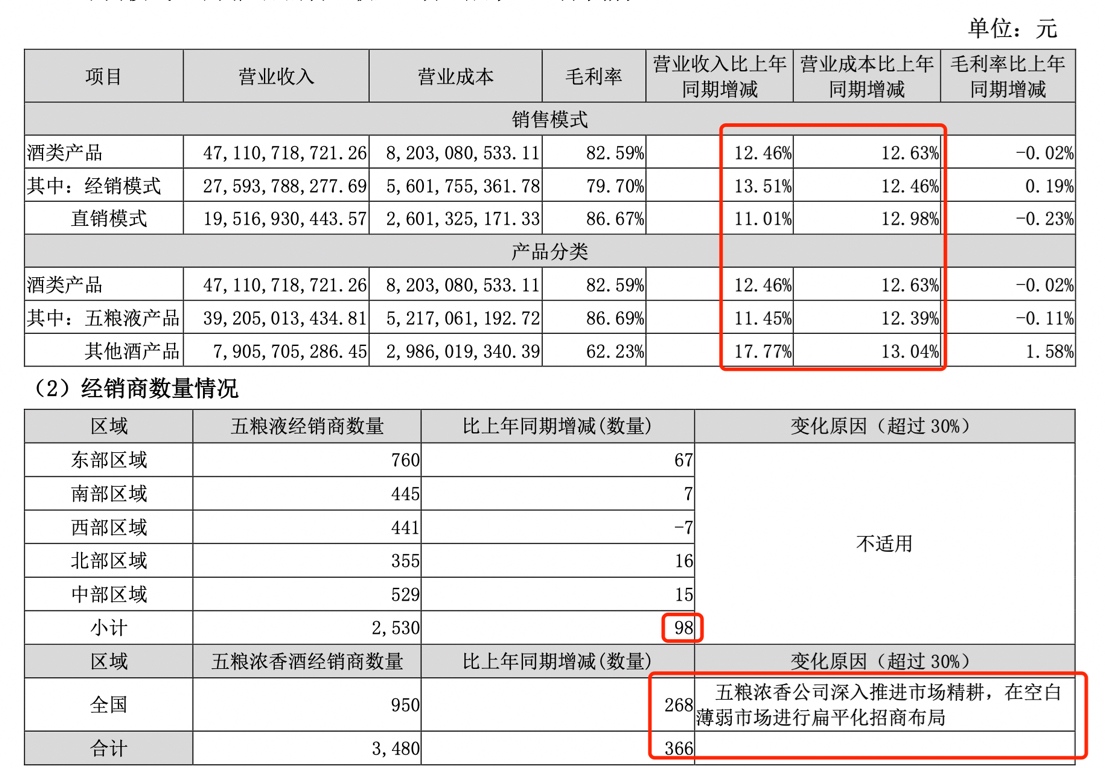

增长部分数据稳定的吓人,基本都在12%左右,就不说了,主要看下全国经销商的拓展,我想这段文字大概就是说在之前很难啃下来的一些区域经销商进行了一定让步,五粮液:“为了发展我忍”

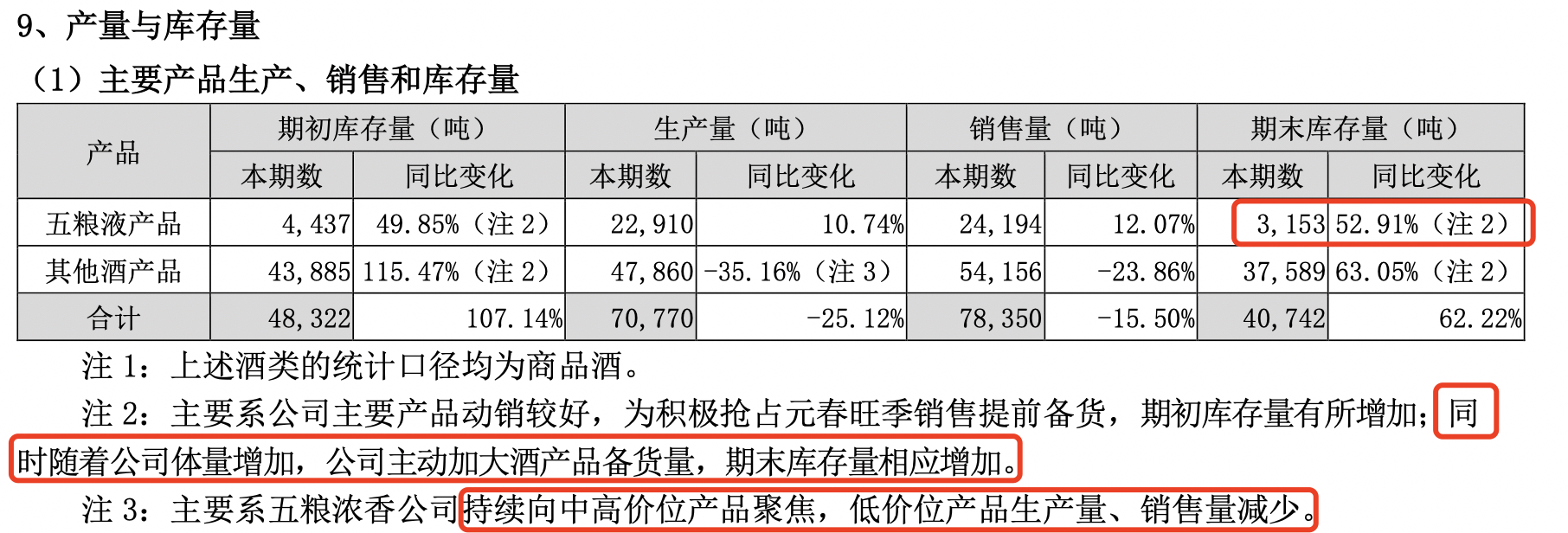

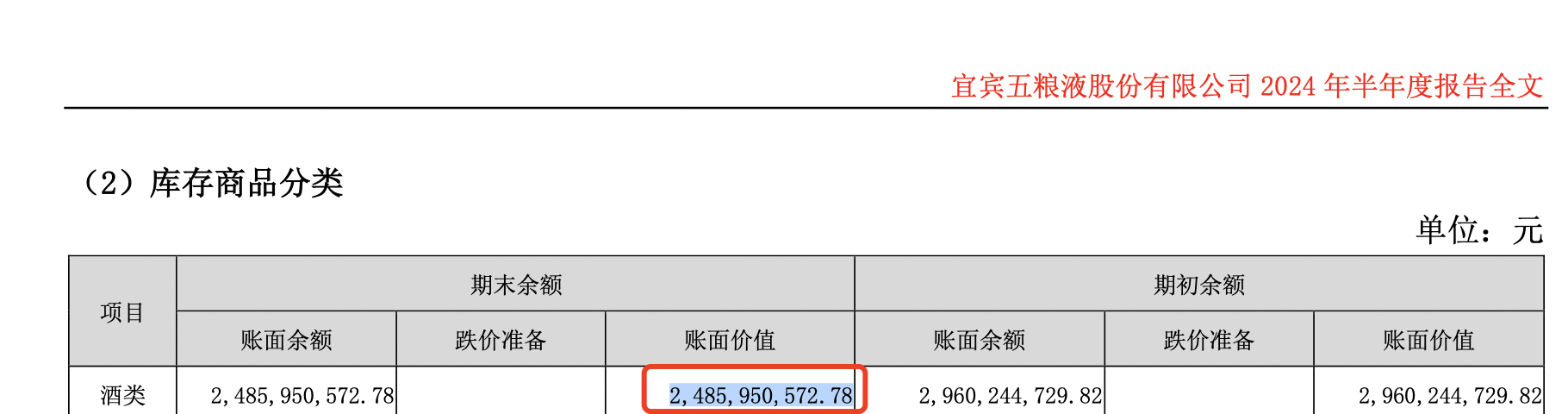

看一下产量和库存数据,可以看到今年不论是五粮液产品还是其他酒产品,期末库存都在大增,公司的解释是随着公司体量增加,公司主动加大备货量,期末库存相应增加,我觉得有点牵强哈,公司体量也没增加多少啊,库存涨50%-60%。

同时能看到五粮液在砍一些低端业务线,中低端这一块确实得好好整理下,乱七八糟的

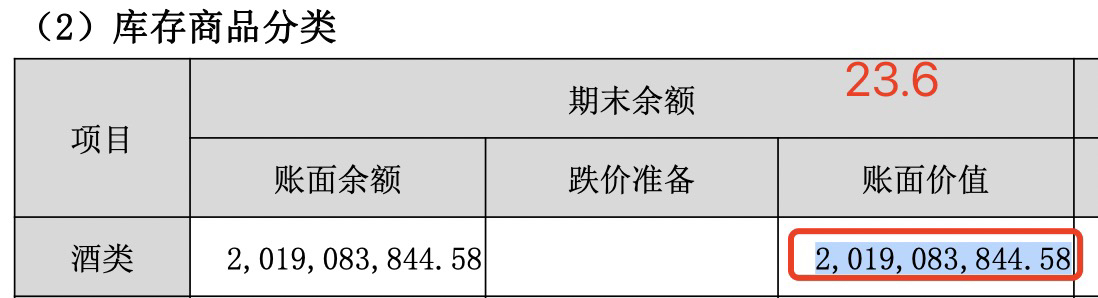

但我看23年半年报和本期财报的附录里的库存酒价值相比,本期只增长了23%,与上面的50%-60%不匹配啊,是因为上面的单位是吨,下图单位是元,因为产品分类单价不同导致的吗,评论区大佬知道麻烦解释下~

看到这里差点哭出声来,光五粮液的品牌价值就4498亿,而目前企业市值4425亿,账上还躺着1300亿,大A你可行行好吧

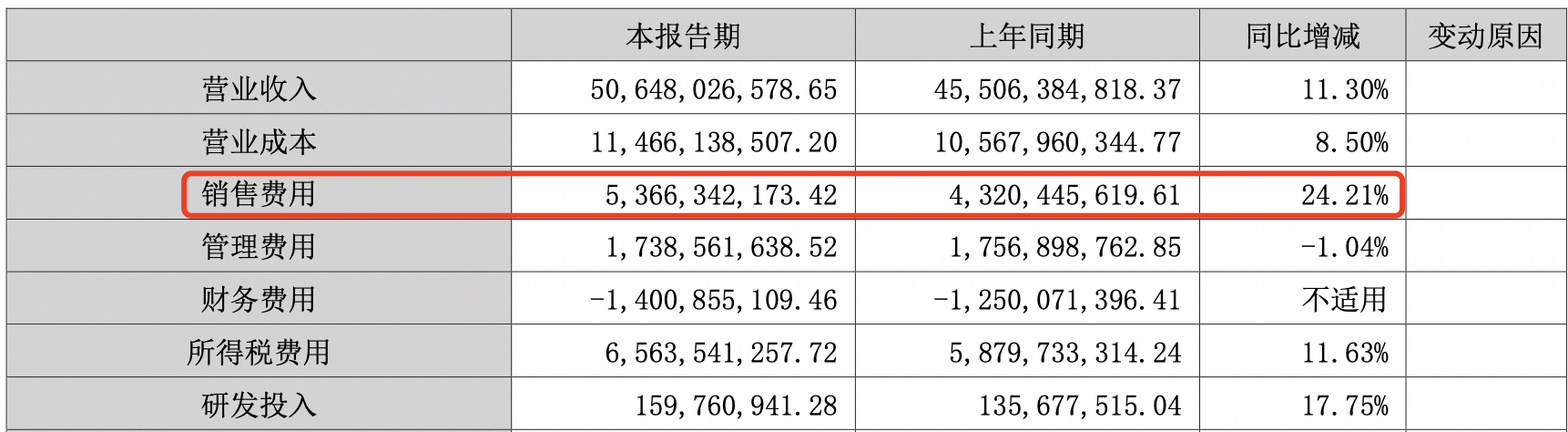

看下四费,上面我们说了,今年做的三件事第三件就是营销宣传,提高品牌形象。销售费用大增24%,是真急了,往年一年销售费用就30-50亿,现在半年就53亿,隔壁汾酒今年还降低了呢

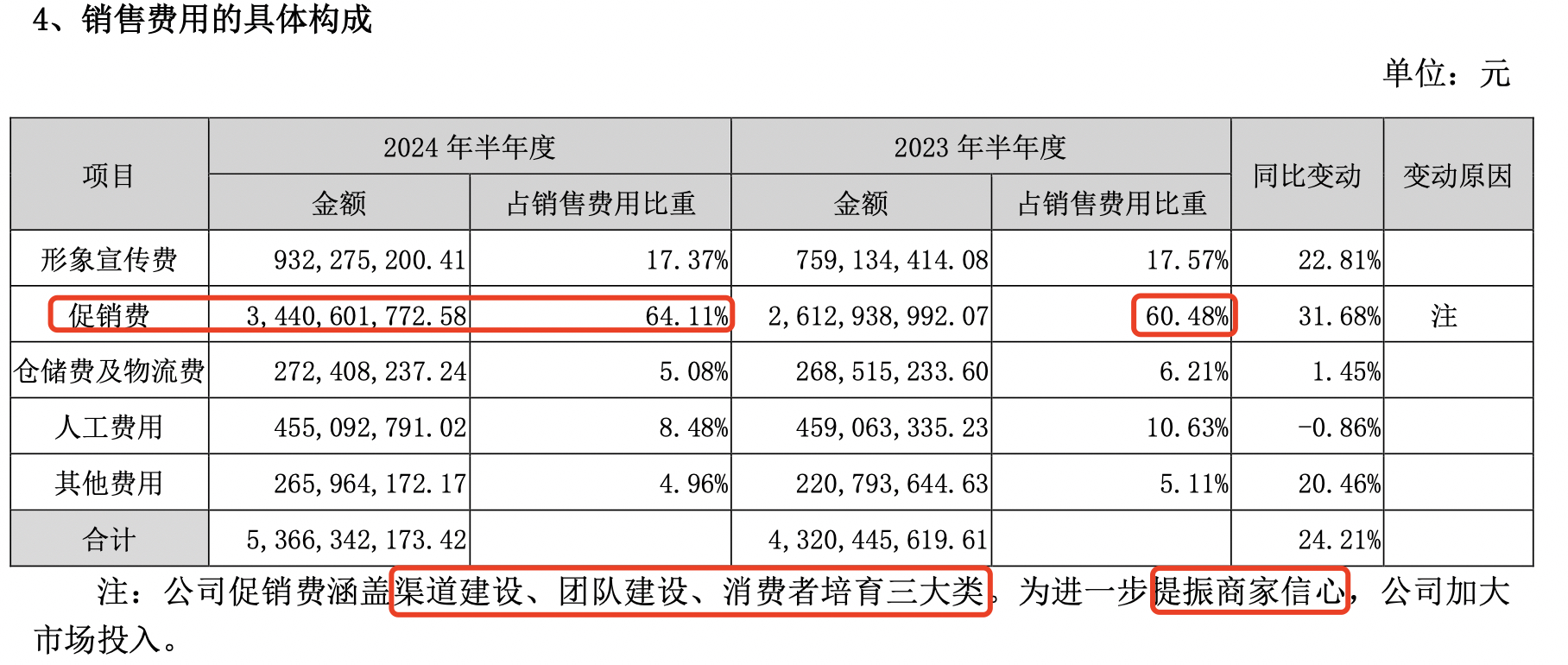

下面是销售费用构成,圈红处翻译一下就是:供应商压力大,哄一哄

本期的合同负债涨了很多,难到是经销商打款压力似乎小了很多?还是上面的促销费用到妙处了?

估值分析

按近12个月五粮液利润322亿,预期五粮液未来3年净利年化增速为8-12%,折现率为6%(这个增速结合白酒品牌的经营高确定性我觉得15-20倍是合理的,6%折现即16.67倍PE),永续增长率为1%,加上五粮液账上躺的1300亿现金,算出来三年后合理市值为9200-10100亿,当前市值4425亿。

白酒企业我目前更看好茅台和汾酒。五粮液虽然非常出色,但同类产品有别的选嘛,它的仓位上限就设的比较低为10%,前段时间汾酒跌的我实在忍不住把五粮液全换了

在此声明,本篇文章仅是我的个人观点,不作为投资建议,自己的钱包自己做主哈

觉得写的不错的可以点个赞加关注鼓励一下,创作不易,非常感谢~

本文作者可以追加内容哦 !